Historiallisesti katsottuna S&P500-indeksi on USA:n presidentinvaalivuosina tuottanut erinomaisesti. Kaavaan kuuluu myös dippi lokakuussa ennen marraskuun alun vaaleja ja roima nousu marras-joulukuussa. Toistuuko kuvio myös tänä vuonna?

Kymppivuotinen jenkkibondi treidaa hieman yli neljän prosentin tasolla, mutta on kesän jälkeen ollut voimakkaassa laskutrendissä Fedin aloittaessa koronleikkuusarjan.

Tekno-osakkeet ovat viimeisen vuoden aikana reagoineet kymppivuotisen bondin yieldin nousuun (yieldi käänteisenä kuvaajassa)

Goldman Sachsin ennuste seuraavalle kuukaudelle ennen vaaleja.

Samalla ero Fedin reservivarantojen ja S&P-500-indeksin välillä jatkaa kasvamistaan voimakkaasti.

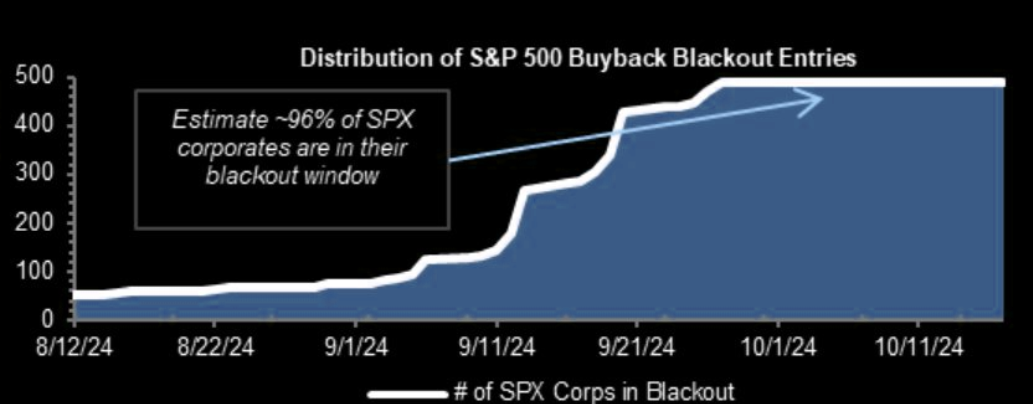

Goldman Sachs seuraa erityisen tarkkaan ajanjaksoja, jolloin jenkkiyritykset eivät voi ostaa osakkeitaan takaisin. Tällä hetkellä noin 96 prosenttia S&P-indeksin yrityksistä ovat takaisinostokiellossa ja Goldmanin mukaan markkinat tuntevat hiljaisen periodin vaikutuksen.

Osakkeet treidaavat kaikkien aikojen huipuissaan, mutta volatiliteetti alkaa samalla nousta.VIXin arvo 22 ei kerro rauhallisista markkinoista.

Allaolevassa kuvaajassa VIX on käänteisenä, lyhyellä aikavälillä ero S&P500-indeksin ja VIXin välillä kasvaa. Edellisellä kerralla VIXin ollessa näillä tasoilla S&P500 treidasi 300 indeksipistettä alempana.

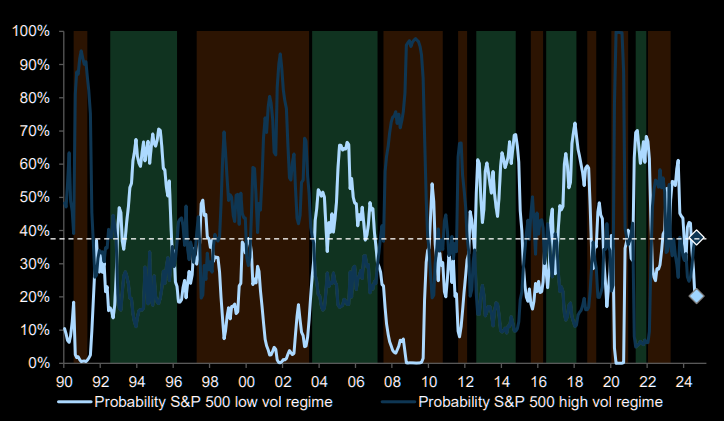

Goldman Sachsin datan mukaan todennäköisyys alhaiselle volatiliteetille on alimmillaan sitten vuoden 2020.

Deutsche Bankin Jim Reid on huomannut anomalian Non-Farm Payroll-datassa. Normaalisti Fedin koronleikkuusarjan ensimmäisenä kuukautena NFP laskee voimakkaasti. Tänä vuonna kävi täysin päinvastoin. Iso korjaus dataan luvassa seuraavan kuukauden aikana?

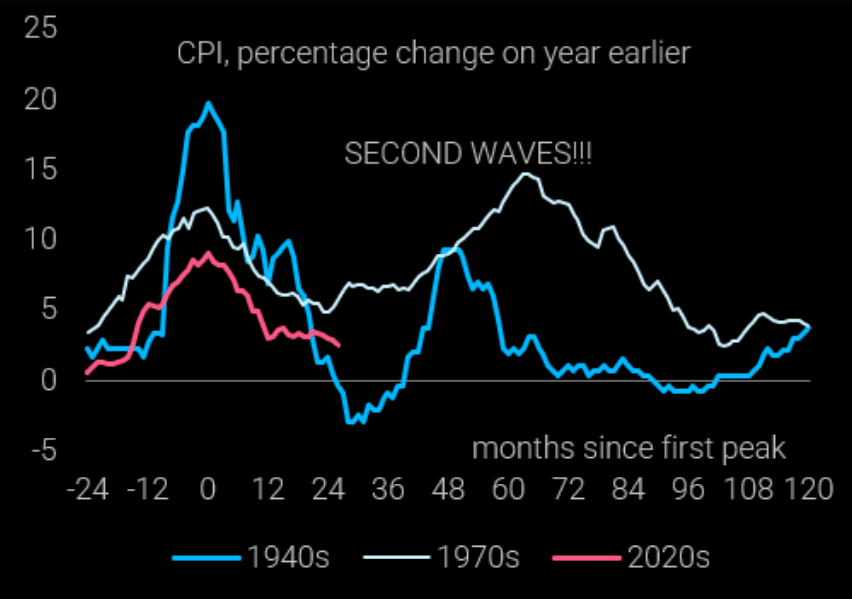

Paljon puhutaan 70-luvun inflaation tupla-aallosta ja sen mahdollisesta toteutumisesta myös tällä vuosikymmenellä. TS Lombardin mukaan “todennäköisin laukaisin inflaation tupla-aallolle olisi tarjontashokki Lähi-idästä johtuen. Iso öljyshokki Lähi-idästä voi katkaista Fedin koronleikkuusarjan lyhyeen, muttei se olisi merkki siitä, että rahapolitiikka on liian löysää.”

Öljyn hinta pomppasi täydellisesti pitkän aikavälin rangen pohjilta. Lyhyellä aikavälillä öljy on laskutrendissä.

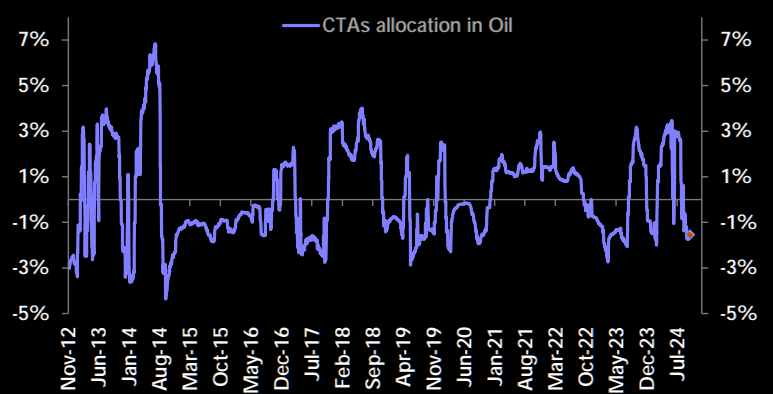

Öljyshortit nuoleskelevat haavojaan.

CTA-rahastot eivät selkeästi onnistuneet ostamaan öljyä pohjilta, päinvastoin.

Morgan Stanleyn mukaan Kiinan öljykysyntä on vuositasolla laskenut viitenä kuukautena peräkkäin. Sijoittajat ovat varovaisia, mutta tietoisia mahdollisesta muutoksesta talousennusteissa. Morgan Stanleyn Kiina-strategit painottavat ennennäkemättömiä elvytystoimenpiteitä Kiinan keskuspankin toimesta, mikä on lähettänyt Hang Seng-indeksin yli 30 prosentin nousuun alle kuukaudessa.

Morgan Stanley kertoo OPECin strategiassa olevan epävarmuutta tarjonnan palautumisen ajoituksen ja suuruuden suhteen. Öljykarhut vertaa nykytilannetta vuoteen 2014.

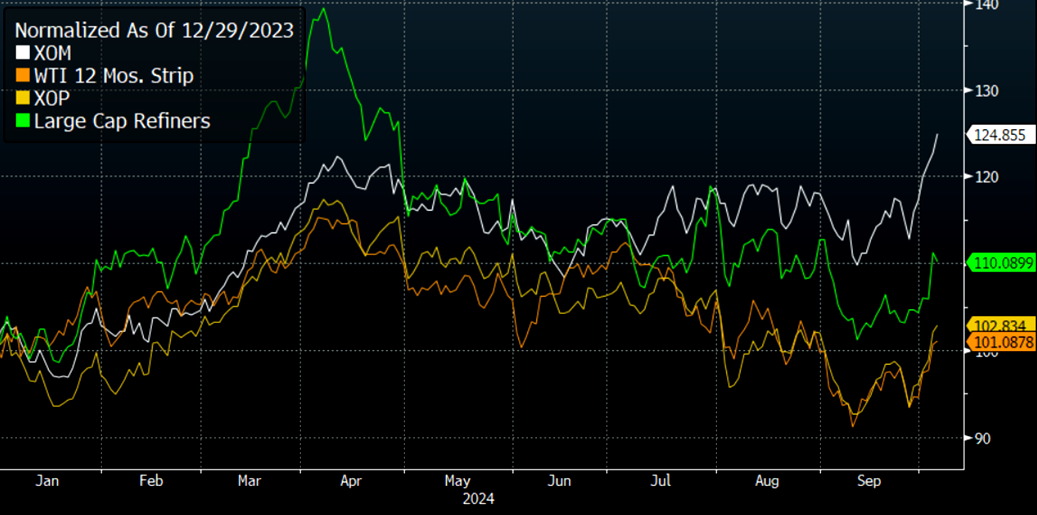

ExxonMobil treidaa kaikkien aikojen huipuissaan tuottaen paremmin kuin S&P500-indeksi huolimatta öljyn hinnan vaatimattomasta noususta.

Mielenkiintoinen markkinatilanne, kun mietitään globaalin likviditeetin samalla kohentuvan jatkuvasti.