Kiinan keskuspankki PBOC (People’s Bank of China) reagoi voimakkaasti, lähes paniikinomaisesti, tällä viikolla USA:n keskuspankin Fedin vanavedessä. Fed leikkasi viime viikolla ohjauskorkoaan 50 prosenttipisteellä (eli 0,5 prosenttia). Tällä viikolla PBOC:n raju reaktio antaa viitteitä maailmanlaajuisen likviditeettitilanteen paranemisen johtavan riskisijoitusten hintojen tukemiseen ainakin lyhyellä aikavälillä.

Bloombergin kutsui PBOC:n kuvernöörin Pan Gongshengin toimia “stimulushyökkäykseksi”, jonka tavoitteena on kääntää uppoavan talouden ja laskevan osakemarkkinan suunta.

PBOC:n toimenpiteisiin kuuluivat muun muassa:

- 7 päivän reverse repo-koron (RRR) laskeminen 20 korkopisteellä

- PBOC laskee pankkien reservivaatimussuhdetta 0,5 prosentilla, mikä vapauttaa Panin mukaan biljoona yuania, eli noin 142 miljardia dollaria.

- MLF-korkoa (medium term lending facility rate) leikataan 30 korkopisteellä.

- PBOC laskee nykyisten asuntolainojen korkoja ja laskee toisen asunnon käteisrahavaatimusta 25 prosentista 15 prosenttiin.

Standard Charter pankin Kiinan makrostrategin Becky Liun mukaan rahapoliittinen elvytys oli odotettua rajumpaa, kun PBOC ilmoitti samaan aikaan RRR- ja korkotason laskemisesta samaan aikaan. Liu näkee Kiinassa tilaa lisäelvytykselle Fedin leikattua korkoa kahdella pykälällä viime viikolla.

Syitä elvytykseen ei ole vaikea löytää.

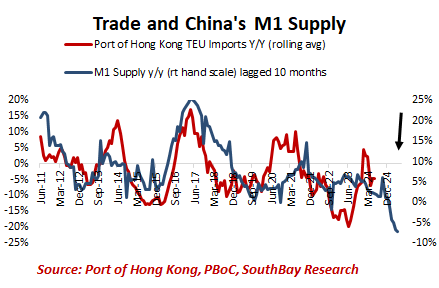

Katsomalla maahantuotavien konttien määrän kehitystä, Kiinan tuonti takkuilee pahasti sen laskiessa vuositasolla seitsemällä prosentilla. Konttien läpisyöttö on laskenut 20 prosentilla viimeisen kahden vuoden aikana.

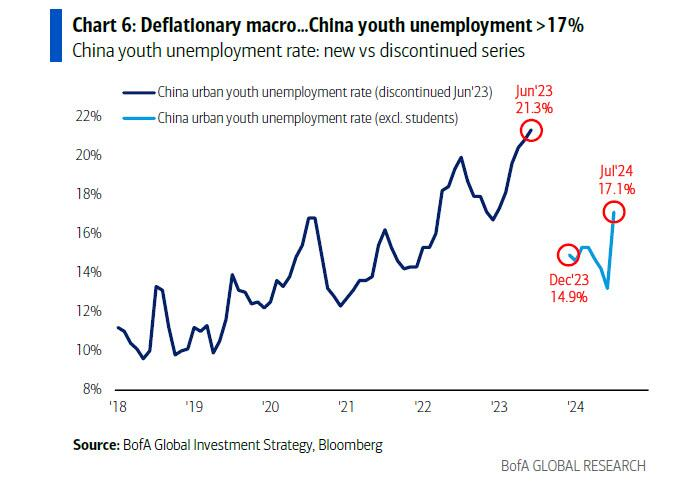

Kiinan talousihme on hiipumassa. Työttömyys kaupungeissa on 5,3 prosenttia ja huimat 17 prosenttia 17-24-vuotiaiden keskuudessa, jos opiskelijoita ei oteta huomioon. Suuret investointipankit kuten Goldman Sachs, Citigroup ja JP Morgan kaikki odottavat Kiinan talouskasvun laskevan alle viiteen prosenttiin.

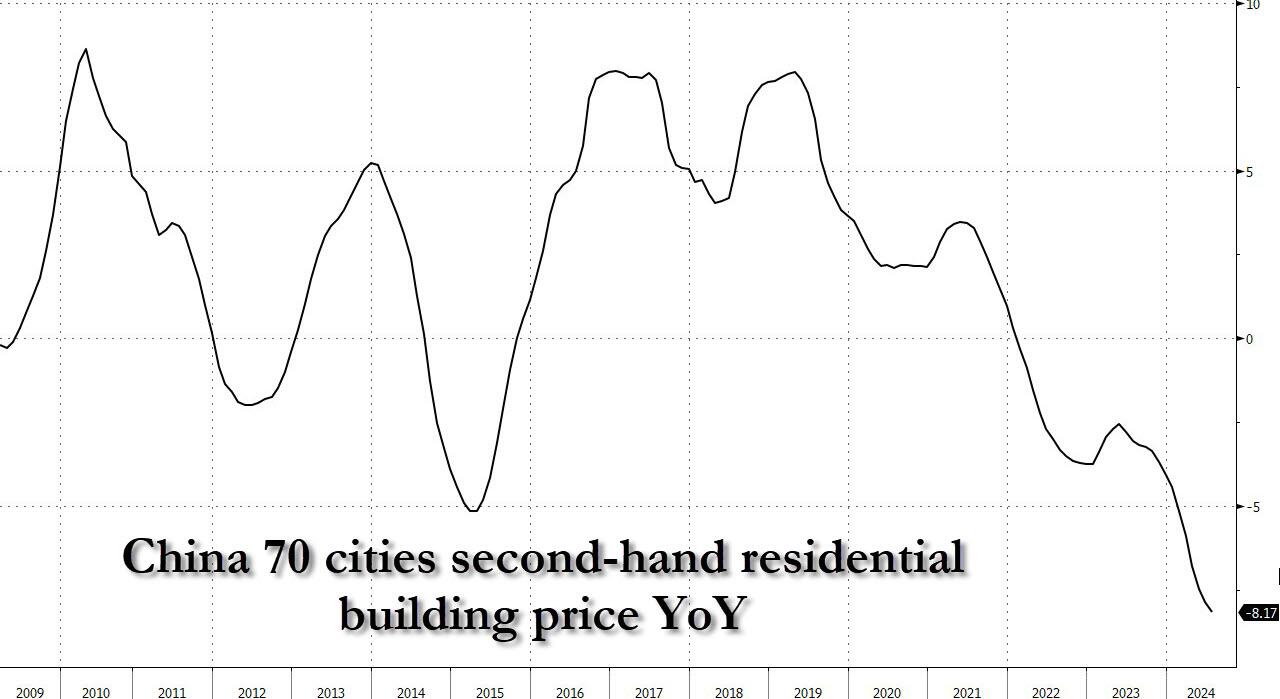

Asuntosektori on erityisesti suurennuslasin alla. Asuntojen hintojen nousu tuki kuluttajataloutta, mutta nyt asuntojen hinnat ovat romahtaneet. Viime kuussa ne laskivat vuositasolla seitsemällä prosentilla. Kiinalaiset kuluttajat ovat innostu kuluttamaan, ellei asuntojen hintojen lasku stabilisoidu. Asuntokuplaan täytyy siis puhaltaa uutta ilmaa.

Kierrossa olevan rahan määrä laskee tänä vuonna historiallisen kovaa vauhtia.

Ensi vuodesta voi tulla kauppasotien vuosi, erityisesti mikäli Trump valitaan “vapaan maailman” johtajaksi. Kiinan tehtailla on valtavasti kapasiteettia jäljellä ja tehtaat vievät tavaraa ulkomailla hinnalla millä hyvänsä. Raaka-aineiden, kuten kiinalaiset teräksen hinta on tänä vuonna 20 prosentin laskussa.

Kiinan vaisu tuonti vaikuttaa myös muihin maihin. Tariffeja muuta kauppasotaa on lupa odottaa, mutta viive rajoitteissa voi merkitä deflaation saapumista Amerikkaan.

PBOC:n elvytystoimenpiteet tulevat kreivin aikaan.

PBOC lupasi vielä aiemmin mainittuja enemmän: se avaa swap-fasiliteetin vakuutusyhtiöille, rahastoille ja brokereille, jotta ne voivat PBOC:n tukemana ostaa kiinalaisia osakkeita. Tämän lisäksi keskuspankki avaa erityisen jälleenrahoitusfasiliteetin listatuille yhtiöille ja suurille osakkeenomistajille osakkeiden takaisinostojen tukemiseksi ja omistusosuuden kasvattamiseksi.

Pekingistä annetaan myrkynvihreää valoa suoralle väliintulolle osakemarkkinoilla, jotta hinnat saadaan takaisin nousuun.

Goldmanin kommentin mukaan “uusi tapa tukea osakemarkkinoita on vähintäänkin kiinnostava, sillä tuki tulee pääasiassa Kiinan kotimarkkinoilta.”

Bloombergin raportin mukaan Kiinan hallitus aikoo tukea osakemarkkinoita tarjoamalla likviditeettiä vähintään 500 miljardin yuanin edestä.

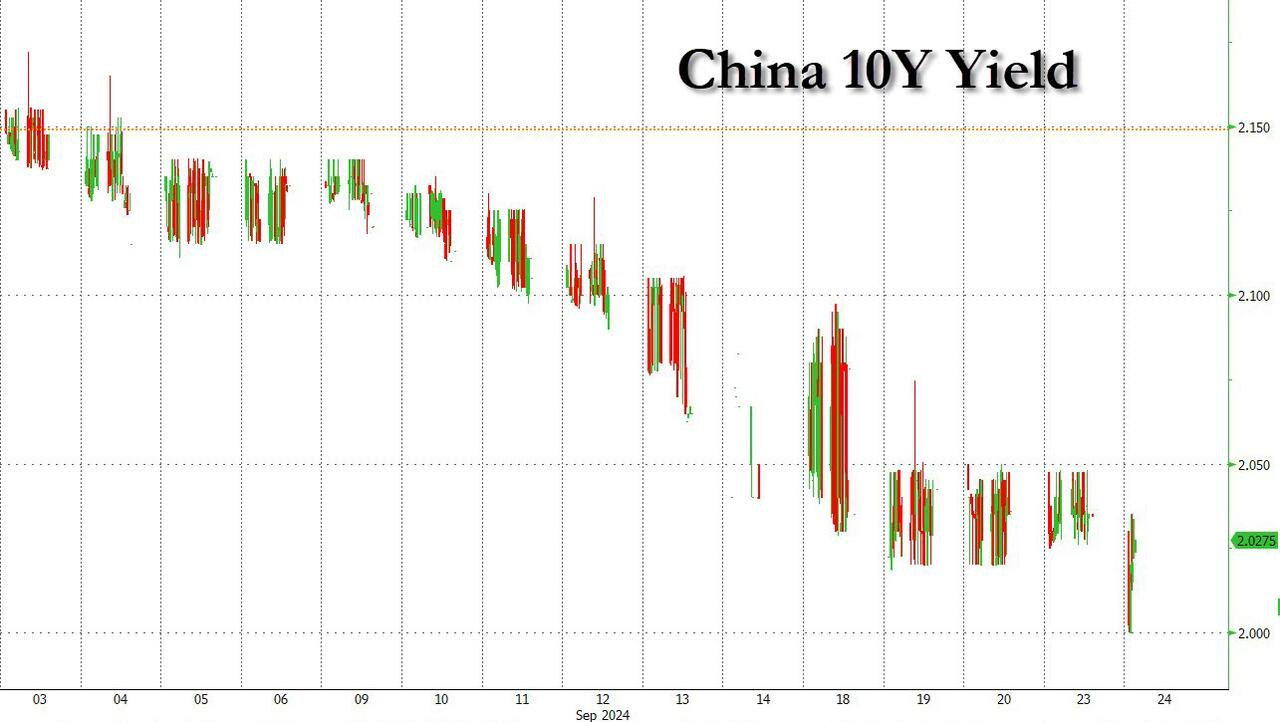

Stimuluspaketin seurauksena ulkomainen yuan heikkeni 0,1 prosentilla ja Kiinan kymppivuotisen bondin yieldi laski ennätysalhaalle noin kahteen prosenttiin.

PBOC:n rajuja toimenpiteitä ei siis markkinoilla otettu erityisellä lämmöllä vastaan. Standard Charteredin Becky Liun mukaan PBOC:n toimenpiteet yhtä radikaaleina jatkossakin. Hän odottaa todennäkäisyyden USD-CNY-valuuttaparin laskemiselle alle 7 nousevan. Korkotasoilla on Liun mukaan myös varaa laskea.

Kiinan päättäjillä tuskin on muuta vaihtoehtoa kuin pommittaa talous valtavilla määrillä lainaa, mikä lähettäisi raaka-aineet nousuun ja käynnistää uudelleen Kiinan viennin suosikkihyödyke - inflaatio…samaan aikaan kun Fed laskee ohjauskorkoaan.

Markkinat odottavat jo innolla uutta vuotta, sillä vuodesta 2025 on muodostumassa erittäin jännittävä.