Pandemian jälkeen rapakon takana inflaation laskua ovat hidastaneet yritysten tuotot. Bloombergin mukaan maailmanlaajuisen likviditeetin kasvaminen tulee antamaan yhtiöiden tuloksille tuoreen boostin, mikä voi johtaa uuteen inflaatioshokkiin. Markkinat tosin hinnoittelevat hintojen nousun lähes olemattomaksi.

Pandemian jälkeinen talous on ollut vaikeasti ennustettavissa. Viime vuonna moni laski taantuman todennäköisyyden korkeaksi, muttei sitä koskaan tullut. Nyt likviditeetti on nousussa ja tyypillisesti tässä tilanteessa osakesijoittajat voivat laittaa shampanjat jäihin tulevaa rallia odotellessa.

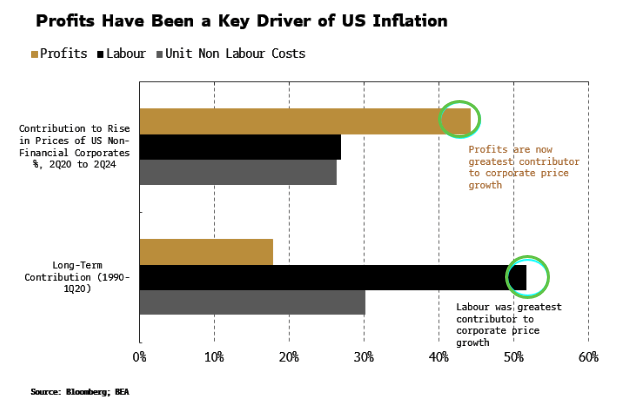

Tällä vuosikymmenellä palkkoja ja hintoja ovat ajaneet yhtiöiden tuotot. Monet yhtiöt ottivat ilon irti toimitusketjun takkuillessa ja nostivat sekä hintoja että katteita, suurimpien yritysten nostaessa niitä eniten.

Likviditeetin noustessa tuottokatteiden odotetaan nousevan entisestään, huolimatta siitä, että ne ovat edelleen huomattavasti korkeammalla kuin pandemiaa edeltävänä aikana. Ylimääräinen likviditeetti (eli rahan määrä reaalinousu vähennettynä talouskasvulla) on noussut viime kuukausina, viitaten korkeampiin katteisiin.

Jenkkiyhtiöiden katteiden odotettiin pitkään palaavan pitkän aikavälin keskiarvoonsa, mutta mitä vielä. Ne ovat trendanneet teknokuplan jälkeen voimakkaasti ylös matalien korkojen ja yritysverotuksen tukiessa niitä.

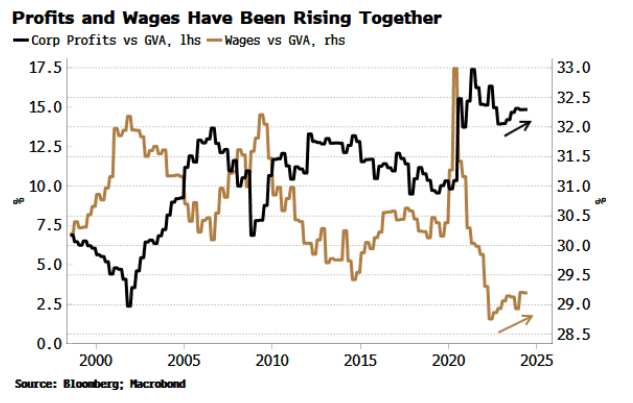

Tyypillisesti nousevien tuottojen aikana palkat putoavat. Viimeisten 18 kuukauden aikana sekä tuotot että palkat ovat nousseet samaan aikaan.

Kasvavat tuotot ovat johtamassa nousuun sekä hinnoissa että palkoissa. Kun yritykset kerran nostavat katteitaan, on niiden laskeminen kuin lasin syömistä.

Massachusetts Amherst-yliopiston tutkimuksen mukaan myyjäpuolen inflaatio voi kestää merkittävän ajan ennen katoamistaan. Hintojen nousun taustalla oli tällä kertaa raaka-aineiden hintojen aiheuttama shokki. Tutkijoiden mukaan tätä seuraa ketjureaktio, joka johtaa lopulta katteiden nostamiseen, eikä pelkästään ylläpitämiseen, erityisesti monopoliasemassa olevien yhtiöiden toimesta.

Konflikti tutkijoiden mukaan syntyy, kun työntekijät yrittävät saada takaisin menetetyn reaalipalkkansa, mikä onnistuessaan johtaisi katteiden nostamiseen entisestään.

Reaalipalkat alkoivat nousta viime vuonna, kasvuvauhdin ollessa noin kaksi prosenttia ja nousussa, tukien kulutusta.

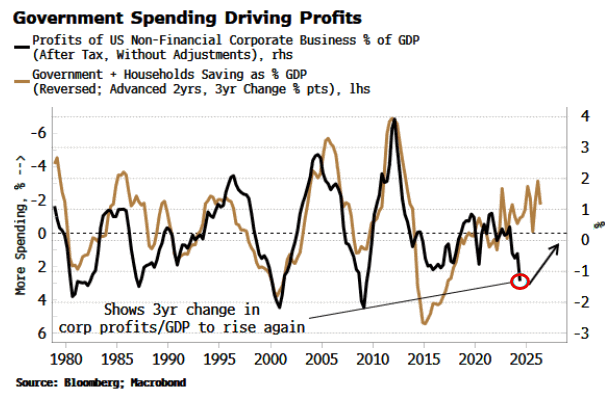

Mikä on jatkuvasti nousevien palkkojen ja hintojen takana? Bloombergin mukaan syypäänä on jenkkihallituksen valtava 1,5-2 biljoonan dollarin budjettialijäämä.

Mitä enemmän hallitus kuluttaa ja mitä vähemmän kotitaloudet säästävät, sitä suuremmassa määrin tämä tulo menee yrityssektorille ja nostaa tuottoja.

Tämä on Bloombergin mukaan myös tapahtumassa paraikaa. Hallituksen kulutus ei ole koskaan ollut yhtä korkealla taantumia lukuun ottamatta ja samalla kotitalouksien säästäminen on matalalla tasolla.

Pandemiaa edeltävän 30 vuoden aikana palkat olivat jenkki-inflaation suurin ajuri. Tilanne muuttui pandemian jälkeen ja nyt suurimpana ajurina ovat yhtiöiden tuotot.

Vuositasolla katteet ovat laskeneet inflaation laskiessa, mutta suosiollinen likviditeettitilanne voi johtaa katteiden nousemiseen uudemman kerran.

Samalla Kiina on myös ilmoittanut merkittävimmistä elvytystoimenpiteistä sitten pandemian. Se voi johtaa USA:n yhtiöiden tuottojen nousuun sekä maailmanlaajuiseen inflaatiopaineeseen.

Kiinan inflaatiolla on merkittävä vaikutus jenkkihintojen trendiin. Tuottajahintojen nousu Kiinassa voi pian johtaa kuluttajainflaation kasvuun USA:ssa.

Markkinat eivät kuitenkaan ole huolissaan inflaation noususta. Swap-markkinoita tutkiessaan Bloomberg laskee niiden hinnoittelevan inflaation laskevan alle kahteen prosenttiin ensi vuonna.