Intrum (ent Intrum Justitia + Lindorff)

Onko muita omistajia? Olen itse ostellut viimeisen vuoden aikana tämän salkun toiseksi suurimmaksi osakkeeksi, joten oli korkea aika vähän lueskella tarkemmin mitä on tullut haalittua salkkuun.

Nimi on varmaan monelle laiskalle laskun maksajalle tuttu kotiin saapuvista kirjekuorista, mutta muutakin toimintaa löytyy. Intrum on sektorillaan yksi Euroopan suurimmista pelureista. Toimintaa löytyy paikallisesti 23 maasta.

Mistä raha tulee?

Intrumin bisnekset jakautuvat kahteen osioon:

1) Luotonhallinta (60% liikevaihdosta, 41% tuloksesta)

2) Talouspalvelut (40% liikevaihdosta, 59% tuloksesta)

Tässä eriteltynä tarkemmin mitä osiot sisältävät; mitä palveluita Intrum asiakkailleen tarjoaa:

1a) Luottoriskin arviointi: Arvioi asiakkailleen näiden potentiaalisten asiakkaiden maksukykyä ja luotettavuutta.

1b) Laskutuksen hallinta: Hoitaa laskutuksen asiakkaiden puolesta (ja pyrkii tehostamaan sitä.)

1c) Velkojen perintä: Perii velkoja ja auttaa perittäviä selviytymään veloistaan.

2a) Välittömät maksut: Asiakkaat myyvät saatavat laskut suoraan Intrumille. Tämä auttaa likviditeetin kanssa kun tietää että kaikista myynneistä saa rahaa.

2b) Erääntyvien maksujen osto: Ostaa erääntyneitä laskuja ja velkoja.

Maantieteellinen jakautuminen:

Kasvupotentiaali & Tulevaisuus

Kuten yllä näkyy, markkinaa on vielä euroopassa valloitettavana. Intrum julkaisi Joulukuussa uudet tavoitteet Lindorff-mergerin pölyn laskeuduttua:

-

EPS 2020 +75% vs 2016. ~=15% p.a

-

Portfolio ROI vähintään 13%

-

Nettovelka / Cash EBITDA 2.5 - 3.5 välillä

-

Osinkoja maksetaan vähintään 50% tuotoista p.a.

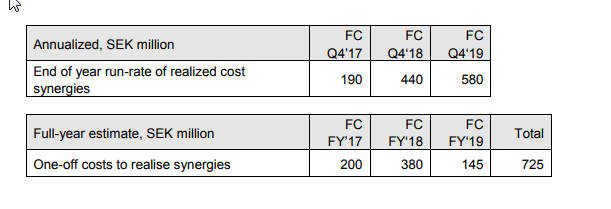

Kohtuullisen hyvää kasvua on siis odotettavissa jos päästään edes lähelle tavoitteita. Synergiat mergeristä rupeavat varmaan myös näkymään kvartaalituloksissa pikkuhiljaa:

Kasvustrategiaan kuuluu orgaaninen kasvu ja yritysostot.

Arvioisin itse että kysyntä Intrumin tarjoamille palveluille on lisääntymässä kansainvälistymisen myötä, kun tehdään enemmän maiden välistä bisnestä. Verkkokaupat eivät varmaan ainakaan ole vähenemään päin tulevaisuudessa. Riskinä näkisin velkasalkun velallisten maksukyvyn jos talous kyykkää. Yleisesti ottaen Intrumilla on mielestäni kova maine "nuku-yösi-hyvin"-osakkeena.

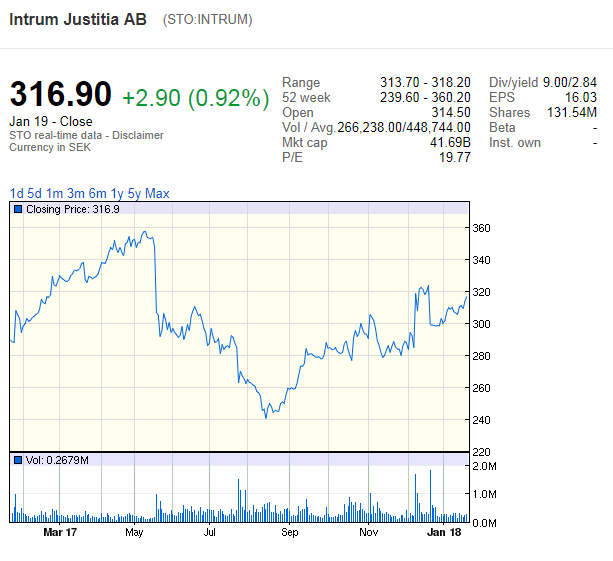

P/E on tällä hetkellä 19.77 mutta viidentoista pintaankin on saanut ostella mergeriin liittyvien pelkojen vallitessa:

Sitten vaan jännittämään miltä Q4 @ 31. Tammikuuta näyttää.

(Lähteet: Vuosikatsaus 2016, Strategiapäivitys 7. Joulukuuta 2017)