Miten asiat ovat kehittyneet edellisestä päivityksestä?

Liikevaihto kasvaa NoHolla tietysti yrityskauppavetoisesti hyvin, mutta kannattavuus oli hieman heikompi. Jos on seurannut pankkien tarjoamaa korttidataa, on sieltä voinut havaita jo hetken aikaa harvinaista heikkoutta myös ravintolakulutuksessa, joten sinällään pieni heikkous ei ole yllättävää. Johto on kyllä muistaakseni aika pitkään sanonut ravintolamarkkinan olevan lähes immuuni talouskehitykselle, mutta nyt sen kerrottiin olevan syy odotettua heikompaan neljännekseen.

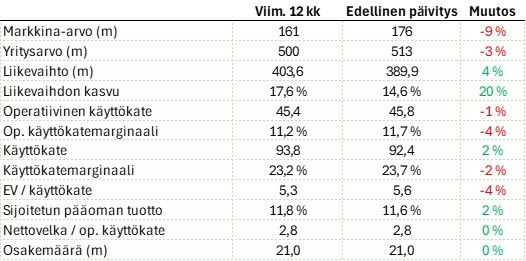

Liikevaihdon kasvun lisäksi suurin muutos NoHossa on tullut markkina-arvossa, joka on sulanut lähes 10 % edellisestä päivityksestä, ja ei tällä kvartaalilla mitään 10 % oikeuttavaa mielestäni ole kuitenkaan tapahtunut.

Ajatuksia raportista

Kommentoidaan heti ensimmäisenä tulospäivänä ilmoitettua uutta toimitusjohtajaa koskevaa uutista. Aku Vikströmin seuraajaksi valikoitui talon sisältä Jarno Suominen, joka on toiminut yhtiön varatoimitusjohtajana vuodesta 2020 sekä Suomen maajohtajana. Yhtiöllä oli ymmärtääkseni ulkoinen haku ja head hunterit päällä, mutta kuten arveltiinkin, on Suomesta vaikea löytää Vikströmille seuraajaa alan sisältä. Suominen kuulostaa hyvältä ja turvalliselta valinnalta, mutta aika näyttää täyttääkö hän isot saappaat.

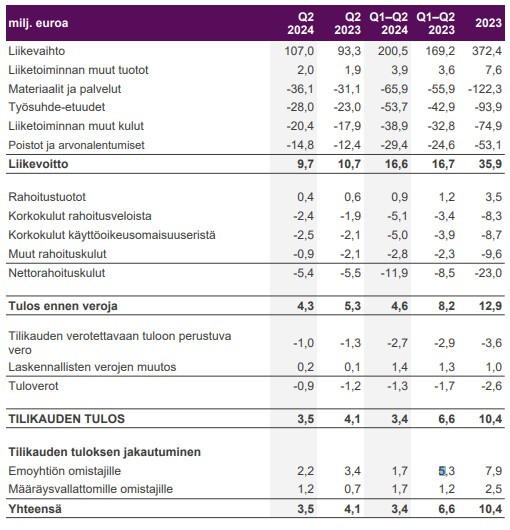

Kuten mainittua, liikevaihto kasvoi edelleen hyvää vauhtia heikohkosta markkinasta huolimatta. Tällä kvartaalilla kulut kuitenkin kasvoivat myyntiä nopeammin, mikä heikensi tulosta. Etenkin palkkainflaatiosta näyttää olleen hieman haittaa yhtiölle niiden kasvettua 22 % vuoden takaiseen nähden liikevaihdon kasvettua 15 %.

Korkokulut ovat suurehkon velkalastin ja koholla olevien korkojen myötä aika suuri osa liikevoitosta, vaikka jättäisi vuokraan liittyvät maksut pois. Kolme kuukautta sitten 12kk euribor oli vielä yli 3,6, kun se on enää juuri alle 3,2, joten tähän on tulossa pientä helpotusta markkinaltakin.

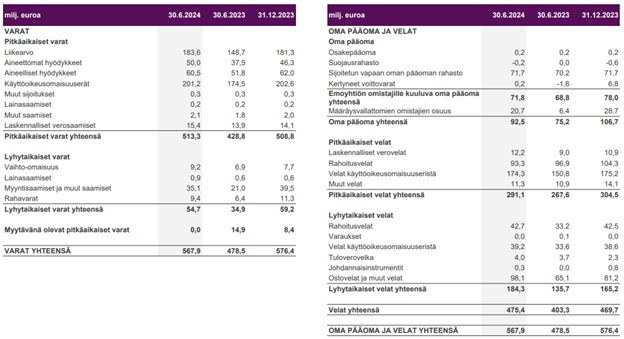

Taseen puolelta pisti muutama asia silmään, mutta ehkä eniten lyhytaikaisen rahoitusvelan suuruus suhteessa lyhytaikaiseen likvidiin varallisuuteen. Itselleni yllättävän suuri osuus koko rahoitusvelasta on lyhytaikaista. Likviditeettitilanne voisi siis olla parempikin. Usein lyhyttä velkaa jälleenrahoitetaan ennen, kuin se pitää maksaa takaisin, ja tämä lienee NoHonkin kohdalla kohta edessä. Vuosi takaperinkin lyhytaikainen velka on ollut aika korkealla, mutta nyt tilanne on heikentynyt.

Rahavirta NoHolla on kuitenkin hyvällä tasolla ja se auttaa myös velan kanssa ajan kuluessa, etenkin jos ostohousuja soviteltaisiin vähän harvemmin jalkaan. Toki ärsyttävän suuri osuus rahavirrasta joudutaan maksamaan osinkoina ulos, vaikka parempiakin käyttökohteita olisi. Joskus olen sanonutkin, että mikäli omistaisin NoHoa, olisi osinko itselläni viimeisenä prioriteettilistalla (velkaa pois, investointeja, omien ostoja). NoHon hallitus on kanssani eri mieltä ja osinko on jopa strateginen tavoite.

Toimitusjohtaja Aku Vikström kertoo viimeiseksi jäävässään katsauksessa Better Burger Societyn kehityksen olleen hyvää ja yhtiön avaavan loppuvuoden aikana vähintään seitsemän uutta yksikköä, joista neljä Sveitsiin.

Toinen huomio tulee yökerhojen puolelta, jossa matalasuhdanne tuntuu ruokaravintoloita ja etenkin pikaruokaravintoloita enemmän. Kun on vanhentunut pois pahimmasta biletysiästä, rupeaa vaan väkisinkin miettimään yökerhojen roolia yhteiskunnassa. Kuulemma nuoret eivät edes ryyppää enää ja bilehuumeita ei vielä voi myydä yökerhoissa. Ehkä tämä on yhtiölle hyvä markkina, mutta minä omistaisin NoHoa todennäköisemmin, jos yökerhot divestoitaisiin.

Varauskalenterin kerrotaan olevan hyvä. Mikäli tämä on totta, kohdistuu NoHolle tärkeään loppuvuoteen hieman vähemmän riskiä. Q4 on NoHolle aina koko vuoden kannalta tärkeä neljännes.

Ohjeistus pidettiin ennallaan, eli liikevaihtoa 430m euroa ja liikevoitto noin 9,5 %. Liikevaihto on vauhdissa, mutta kannattavuutta pitäisi pystyä parantamaan. Taloustilanteen pysyessä heikkona on NoHolla vielä tekemistä ohjeistukseen pääsemiseen.

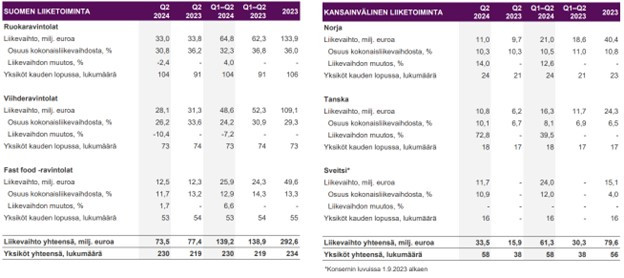

Loppuun vielä liiketoiminta-alueisiin jaettu taulukko, joka on mielenkiintoista tarkistaa aina tulosjulkistuksen yhteydessä. Ulkomaat vetävät NoHolla hyvin Suomen ollessa vaikeuksissa. Ja taulukosta näkee saman vaikeuden, jonka Vikström katsauksessaan nostikin esiin yökerhojen osalta.

Ajatuksia sijoittajapuhelusta

Jääkiekon MM-kisat vaikuttivat 5,7m euroa vertailukaudella. Onkohan arvioinnissa laskettu normaalia vai nollamyyntiä tähän kuuluville ravintoloille vertailulukuun. Iso plussa kyllä NoHolle nuo kisat ja selittää osaltaan Suomen heikompaa kehitystä vertailulukujen ollessa epätavallisen korkealla.

Viihderavintolat laskivat 10 % heikon markkinan ajamana, mutta sisältävät Vikströmin mukaan myös korjausvelkaa. Tästä kysytään varmasti lisää Q&A:ssa. Vikström sanoo: ”pitkällä ajalla uskotaan yökerhojen pysyvän osana meidän strategiaamme”. Eli toisin sanoen harkitaan exitiä. Tähän tulossa kuitenkin jonkinlainen kehitysohjelma 2025.

Vikström kertoo myös Hanko Aasian nähneen käänteen parempaan. Hankohan oli uudistettu konsepti, jolla oli käynnistymisvaikeuksia. Itselläni oli myös hahmotusvaikeuksia mikä konseptissa niin valtavasti aikanaan muuttui. Ruokalistalle tuli pari lajia lisää ja ehkä yritetään houkutella myös ihmisiä, jotka eivät pidä sushista?

Ulkomaiden materiaalikate näyttää heikentyneen, mutta se selittyy Sveitsin muuta yhtiötä heikommalla materiaalikatteella. Vikström sanoo myös: ”…mutta toisaalta Sveitsissä on muita maita korkeampi palkkakulurakenne”. Siis heikompi materiaalikate ja korkeammat kiinteät kulut? Vai sanottiinkohan palkoista väärin päin vahingossa.

Tanskan hyviä kasvulukuja selittää katsauskaudella (ja CMD:llä mainittu) Triple Trading. TT tekee pakkausmateriaaleja, josta haetaan synergiaa myös ydinliiketoimintaan, mutta se on uuden strategian mukaista sijoitustoimintaa. Eli tästä voidaan halutessaan ottaa exit, jos joku maksaa tarpeeksi. Jos synergiaa on, en vaan ymmärrä, miksei tämä voi olla myös strateginen hankinta. Joku tässä ajattelutavassa edelleen minua häiritsee.

HPJ ja uusi toimitusjohtajakin kävivät äänessä, mutta niissä ei mielestäni juurikaan uutta aiempaan viestiin.

Q&A

Loppuvuoden näkymiä udellaan. Korkovaikutusta Vikström edelleen korostaa, mutta uskoisin tämän efektin tulevan kyllä vähintään puolen vuoden viiveellä, eikä kulutusta vielä helpota pari laskua vaan lisää tarvitaan. Työttömyyden nousu olisi toinen vaikeuttava tekijä, ja sellaista ei Vikströmin mukaan vielä olla nähty.

Yökerhoista sanotaan, että eivät menesty, koska:

- on tullut kilpailua, joka on nyt purkautumassa

- Nuorilla tiukkaa taloudessa

- Joillain paikkakunnilla vanhoja yökerhoja, joissa korjausvelkaa

Odotettu kysymys yökerhojen korjausvelasta ja sen ajoituksesta, jotta saadaan liiketoiminta taas toimimaan. Kahdessa vuodessa tarkoitus hoitaa ja olla toimintakaupunkien ykkönen.

Yökerhoista kysymys myös mahdollisiin divestointeihin liittyen. Vikström sanoo useassa paikassa vuokrasopimusten olevan katkolla. Jos ymmärsin oikein, niin pääasiassa koitetaan käyttää hyvää neuvotteluasemaa parempien vuokrasopimusten kautta, mutta jos mieleiseen lopputulokseen ei päästä, on myös divestointi tai alas ajo mahdollinen. Tämä ihan mielenkiintoista ylipäätään liikekiinteistöjen osalta. Nyt on hyvä markkina neuvotella vuokraa alemmas etenkin pienemmillä paikkakunnilla.

Korjausvelan suuruutta kysellään. 0,5-1m euroa per laaki, kokonaisuudessaan 2-4m euroa.

En omista osaketta, vaikka pidän yhtiön ydinliiketoiminnasta aika paljon. Syyt ovat:

- Hallituksen ohjaus ja pääoman allokointi

- ”Treidausstrategia”

- Negaririski, etenkin jos talous heikkenee. En usko talouden vielä paranevan H2 ja mielestäni tämä ohjeistus edelleen odottaa sitä.