Miten asiat ovat kehittyneet edellisestä päivityksestä?

Q2 2024 on toivottavasti Nesteen heikoin kvartaali pitkään aikaan. Yhtiöllä on samaan aikaan haastava markkinatilanne uusiutuvien ylikapasiteetin takia, suuri huoltoseisokki Porvoon jalostamolla ja haasteita uusien tuotantolaitosten ylösajossa.

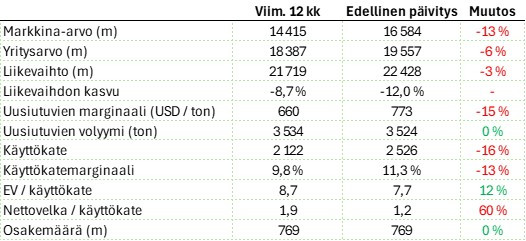

Kirjoitin noin kolme kuukautta sitten uusiutuvien marginaalin olevan ”surkealla” 562 USD / ton tasolla. Toisella kvartaalilla haettiin vauhtia sitten vielä aika paljon alempaa 382 USD / ton tasolta. Jos koko vuonna päästäisiin ensimmäisen kvartaalin tasolle, olisi se jo huiman hyvä suoritus. Toisella kvartaalilla kirjattiin myös kertaluontoisia verotukitikettien arvonalenemisia. Nesteellä kestää yhdestä kahteen kvartaaliin, että se saa myymästään tuotteesta verotuen ja se kantaa odotusajalla hintariskin. Nyt tukien hinnan romahdettua alaskirjaus oli poikkeuksellisen suuri. Hieman yli 400 USD / ton tasolle olisi päästy ilman alaskirjausta

Velkaisuuskin näyttää yhtäkkiä hieman korkealta, kun samaan aikaan käyttökate romahtaa ja rahaa sidotaan huoltoseisokkien ajaksi varastoon kiinni. Molemmat näistä vivuista kuitenkin helpottavat, joten en usko Nesteen taseen koituvan huolenaiheeksi.

Mikko kiteyttää Tweetissään hyvin. Ei ollut omilla lapuillakaan tämä reaktio. Joskus pitkän laskuputken päätteeksi tarpeeksi pahaa taitaa vaan olla hinnoissa. Tässä kvartaalituloksessa ei ollut oikeastaan mitään hyvää, mutta suunta on taas ylöspäin.

Ajatuksia raportista

Jos markkina olisi kypsässä vaiheessa ja kysynnän ja tarjonnan välillä ei tapahtuisi niin suuria heilahteluita, pitäisi raaka-aineiden hintojen vaihtelut välittyä kohtalaisen hyvin tuotteiden hintoihin ja niihin liittyviin tukiaisiin. Nyt Nesteellä on käynyt näin:

- Yhdysvaltain biotikettien hinnat alas

- Yhdysvaltain biopolttoainetodenteiden hinnat alas

- Euroopan uusiutuvien polttoaineiden spot-preemiot alas

- Jäte- ja tähderaaka-aineiden keskihinnat ylös

Kaikki menee väärään suuntaan. Tässä myrskypilvessä on se hopeareunus, että hyödykemarkkinoilla mikään ei korjaa matalia hintoja yhtä tehokkaasti kuin matalat hinnat. Uusiutuvien polttoaineiden investoinnit eivät yhtäkkiä näytäkään lainkaan houkuttelevilta ja kapasiteetti ei kasva kysynnän tahtiin. Jos Nesteellä on vaikeaa, on suurealla osalla sen kilpailijoista vielä vaikeampaa.

Porvoon suurseisokki on sujunut sentään hyvin, eikä siellä ole tullut ikäviä yllätyksiä. Suurseisokkeihin liittyy aina tietty riski epäonnistumisesta. Yhtiö on myös onnistunut tuomaan kiinteitä kustannuksiaan edellisvuotta alemmas.

Väistyvä toimitusjohtaja Matti Lehmus kertoo katsauksessaan uusiutuvien verotikettien alaskirjauksen olleen 36 miljoonan kokoinen, eli noin 40 USD / ton vaikutus marginaaliin. Yhtiö odottaa uusiutuvan lentopolttoaineen (SAF) liiketoiminnan kasvavan merkittävästi toisella vuosipuoliskolla, ja tällä pitäisi olla uusiutuvien marginaalia tukeva vaikutus.

Öljytuotteiden puolella jalostusmarginaali on pysynyt pitkän aikavälin keskiarvojen yläpuolella, vaikka vuoden takaisista tasoista onkin hieman laskettu. Segmentin heikkoon tulokseen vaikutti tietenkin Porvoon jalostamon suurseisokki käyttöasteen jäädessä 34 %:iin.

Ohjeistusta täsmennettiin (laskettiin odotetusti):

Uusiutuvien tuotteiden kokonaismyyntimäärän odotetaan kasvavan vuodesta 2023 ja nousevan noin 4,4 miljoonaan tonniin (+/- 10 %) vuonna 2024. Uusiutuvan lentopolttoaineen myyntimäärän odotetaan olevan 0,5–0,7 miljoonaa tonnia (aiemmin 0,5–1,0 miljoonaa tonnia). Uusiutuvien tuotteiden koko vuoden 2024 keskimääräisen vertailukelpoisen myyntimarginaalin odotetaan olevan 480–580 dollaria tonnilta (aiemmin 480–650 dollaria tonnilta).

Öljytuotteiden kokonaismyyntimäärän vuonna 2024 odotetaan olevan pienempi kuin vuonna 2023. Tähän vaikuttaa Porvoon jalostamon suurseisokki toisella neljänneksellä. Öljytuotteiden koko vuoden 2024 kokonaisjalostusmarginaalin odotetaan olevan pienempi kuin vuonna 2023.

Neste antaa ohjeistuksen lisätiedoissa ihan hyvin lisäväriä, josta voi kukin pyrkiä arvioimaan skenaarion todennäköisyyttä.

Uusiutuvissa tuotteissa uusiutuvan lentopolttoaineen myynnin odotetaan jatkavan kasvuaan vuoden loppua kohti. Kolmannelle neljännekselle on aikataulutettu kuuden viikon huoltoseisokki Singaporen jalostamolla ja neljän viikon huoltoseisokki Rotterdamin jalostamolla. Singaporen jalostamon uudella linjalla on myös aikataulutettu kahdeksan viikon huoltoseisokki neljännelle neljännekselle, minkä jälkeen jalostamon odotetaan saavuttavan täyden kapasiteetin. Uusiutuvien tuotteiden koko vuoden myyntimäärään vaikuttavat suunnitellut huoltoseisokit ja Martinez Renewables -yhteistoiminnon (Martinez) ylösajon aikataulu. Vuoden 2023 lopun tulipalon jälkeen Martinez on toiminut vuoden ensimmäisellä puoliskolla hieman alle 50 %:n nimelliskapasiteetilla, mutta tavoitteena on saavuttaa noin 75 % nimelliskapasiteetista kolmannen neljänneksen aikana ja 100 % vuoden loppuun mennessä. Korjaustyöt jatkuvat turvallisen ja luotettavan toiminnan varmistamiseksi.

Marketing & Services -segmentin myyntimäärien ja yksikkökatteiden odotetaan noudattavan edellisvuosien kausiluonteisuutta.

Konsernin kiinteiden kokonaiskustannusten arvioidaan vuonna 2024 olevan hieman korkeammat kuin vuonna 2023. Kasvu on seurausta Porvoon jalostamon suurseisokista ja rakenteilla olevien kasvuhankkeiden resursoinnista. Kiinteiden kustannusten kasvutrendin odotetaan tasoittuvan vuoteen 2023 verrattuna kustannussäästöjen ja tehokkuustoimenpiteiden johdosta.

Konsernin koko vuoden 2024 rahavirtavaikutteisten investointien odotetaan olevan noin 1,4–1,6 miljardia euroa ilman yritysostoja. Kunnossapitoinvestointien osuuden odotetaan olevan noin 40 % ja strategisten investointien osuuden noin 60 %, koska Porvoon jalostamon suurseisokki kasvattaa kunnossapitoinvestointeja vuonna 2024

Ajatuksia sijoittajapuhelusta

RIN-tukien (yksi veroeduista) hinnat ovat laskeneet 13 % edellisestä kvartaalista ja 66 % vuoden takaisesta. Uskomattoman nopea romahdus on ollut, ja tässä täytynee antaa markkinavoimille tunnustusta. Olin itse paljon luottavaisempi hintojen pysyvyyteen lyhyellä tähtäimellä, vaikka ne pitkällä tähtäimellä tietysti hiljalleen tippuisivatkin kilpailun lisääntyessä. Markkina oli oikeassa. Lehmus kertoo kuitenkin, että markkinaparametrit ovat hieman lähteneet parantumaan kvartaalin loppua kohden.

Uusiutuvien johtaja Carl Nyberg kertoo markkinan heikkoudesta lisää, mutta ehkä mielenkiintoisinta on lukea USA:n jalostamon (Martinez) tilanteesta. Vuonna 2023 sattuneen ilmeisen vakavan tulipalon jälkeen kapasiteettia on hiljaksiin pyritty nostamaan. Nyt on saavutettu 75 % kapasiteetti. Kiinteiden kulujen ja heikomman raaka-ainevalikoiman johdosta jalostamolla on kuitenkin edelleen uusiutuvien marginaalia liudentava vaikutus Nesteen raportoimissa luvuissa. SAF-markkina on parantunut toisen kvartaalin loppua kohden.

Vuonna 2024 SAF-kysyntä perustuu edelleen vapaaehtoiseen kysyntään. Seuraavasta vuodesta lähtien markkina perustuu enenevissä määrin regulaation vaatimaan kysyntään, ja tämän pitäisi näkyä kysyntätilanteen paranemisessa vuosikymmenien ajan. Jos kapasiteettia ei nyt saadakaan linjoille yhtä paljon, kuin vaikka edellisen vuoden ajan on pelätty, voi markkinaparametrit yhtäkkiä taas tukea Nesteen tuotteen myyntiä.

Talousjohtaja Martti Ala-Härkönen kertoo yhtiön varautuneen Porvoon suurseisokkiin, mutta myös Singaporen ja Rotterdamin linjojen huoltokatkoksiin, tuottamalla varastoon. Tämä on näkynyt kassavirran heikkoutena. Tähän on kuitenkin odotettavissa selkeää helpotusta H2 aikana ja tulee näkymään positiivisena kassavirtana sekä nettovelan laskuna.

Katsauksen lopussa Lehmus kertaa vielä pitkän aikavälin kysyntäajureita (regulaatiota). Hän huomauttaa myös EU:n puuttuneen Kiinasta tuleviin tuonteihin tullimaksuilla. Tämä helpottanee uusiutuvien markkinaa hieman loppuvuoden osalta, vaikka SAF on toistaiseksi poissuljettu näistä maksuista.

Q&A

Pitkästä pitkästä aikaa Nesteen tulospuhelussa aloitetaan kysymyksellä taseen kestävyydestä ja 40 % gearing-tasosta, jonka lähellä jo ollaan. Ala-Härkönen kuittaa toistamalla omasta katsauksestaan, että ei huolta (absolutely no need <for an equity injection>) ja loppuvuonna vapautuu kassavirtaa varastosta. Mielenkiintoista miten analyytikoiden focus elää yli ajan.

Markkinan lyhytnäköisyyttä hyvin kuvaava kysymys, että onko Neste vielä tyytyväinen siihen, että se investoi Rotterdamin laitokseen. Vastaus on tietenkin, että kyllä on pitkän aikavälin ajureiden takia. Vähemmän uusiutuviin keskittyvät yhtiöt ovat vetäneetkin investointejaan pois. Ja näin sen pitäisi mennäkin – Neste on uusiutuvien yhtiö, joten se investoi sinne.

Kiinan tuontitullien vaikutuksista kysymys. Edellisenä vuonna Kiinan tuontien määrä oli 2m tonnia, kun koko biodieselmarkkina Euroopassa on 11m tonnia ja uusiutuvien markkina 4,5m tonnia. Kuulostaa siis prosentteina ihan suht merkittävältä, ja sitä voi hyvin verrata Nesteen jalostuskapasiteettiin. Martinezin liudentava vaikutus uusiutuvien marginaaliin oli noin 10 %.

Kysymys USA-regulaation muutoksesta, jossa blender’s tax creditistä (BTC) siirrytään clean fuel production creditiin (CFPC), eli palkitaan vain USA:ssa tuottavat tahot, ei niitä, jotka vain blendaavat tavaransa USA:ssa. Neste on siis tuonut Singaporesta ja blendannut USA:ssa. Tätä ei jatkossa pystytä tekemään, vaan Singaporessa tuotetut pitää myydä käytännössä USA:n ulkopuolelle. Nesteen yksi vahvuus on ollut sen kyky optimoida myyntiään globaalisti ja uudistus heikentää tätä etua. Martinezin laitoksella tuotetut saadaan kuitenkin ymmärtääkseni uuden tukiohjelman piiriin.

Marginaalista ja volyymeista tulee edelleen paljon kysymyksiä, joihin vastaukset eivät oikeastaan kerro mitään, joten en niitä tänne juurikaan referoi. Yksi silmään pistävä tekijä on kutenkin SAF-volyymi. Nyt on kahdessa kvartaalissa myyty 0,16m tonnia, kun koko vuoden ohjeistus on 0,5-0,7m tonnia. Uskon johdolla olevan ihan hyvä näkyvyys myynnin piristymiselle, mutta tämä jättää vielä yhden negaripilven horisonttiin tällekin vuodelle.

Jatkan omistajana vajaan 8 % painolla kärsivällisesti odotellen parempia aikoja. Huolestuttavin asia Nesteessä on sen riippuvuus politiikasta ja regulaatiosta. Tämä voisi olla yksi syy sulkea se jopa kokonaan pois salkusta, mutta toistaiseksi vain ölisen poliitikkojen päähänpistoksista.