Miten asiat ovat kehittyneet edellisestä päivityksestä?

Pehmeä neljännes. Pehmeyttä osasin odottaakin, mutta aavistuksen oli silti omia arveluitani heikompi. Raportissa oli muutama positiivinenkin pilkahdus onneksi, ja markkina-arvo on laskenut edellisestä päivityksestä jo sen verran, että sanoisin heikkouden olevan ainakin nyt tulospäivän jälkeen hinnoissa.

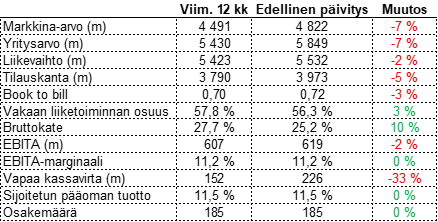

Ajatuksia raportista

Valmetin saadut tilaukset laskivat 32 % vuoden takaiseen ja tilauskanta suli edelliseen kvartaaliin nähden 5 %. Taantumassa mennään edelleen ja asiakkaat eivät investoi. Kannattavuus kvartaalilla heikkeni 10 % tasolle aiemman kvartaalin reilusta 12 %:sta, mutta 12kk horisontilla tarkasteltuna ollaan edelleen hyvällä 11 % tasolla. Olisiko inflaatiokurimus viimein saatu aisoihin, koska bruttokate hieman yllättäen parani suht merkittävästi. Tilauskirjan koko suhteessa liikevaihtoon (book to bill) heikkeni entisestään, joten liikevaihdon voinee odottaa jatkavan heikkona vielä jonkin aikaa.

Raportin positiivisimpia asioita oli mielestäni vakaan liiketoiminnan (automaatio + palvelut) hyvä suoriutuminen. Vakaa liiketoiminta on jo 58 % koko yhtiön liikevaihdosta ja 85 % EBITAsta. Valmetin muodonmuutos palvelee sitä hyvin nyt vaikeampina aikoina. Mielestäni Valmetia ei vaan hinnoitella lähimainkaan näin laadukkaaksi yhtiöksi.

Ohjeistus toistettiin:

Valmet arvioi, että liikevaihto vuonna 2024 pysyy samalla tasolla verrattuna vuoteen 2023 (5 532 milj. euroa), ja että tulos (vertailukelpoinen EBITA) vuonna 2024 pysyy samalla tasolla tai kasvaa verrattuna vuoteen 2023 (619 milj. euroa).

Hieman jää siis kirittävää loppuvuodelle, jos ohjeistukseen meinataan päästä. Vielä ei ole kiire, mutta negaririski hiipii aina hiljaa pitkin vuotta. Vähän turhan moni yhtiö tuntuu implisiittisesti tai suoraan ohjeistavan paranevaa H2. Saas nähdä tuleeko taas negariaalto syksyllä.

Lyhyen aikavälin näkymissä tuli hieman muutoksia. Palveluja ilahduttavasti nostettiin tasolle hyvä (hyvä/tyydyttävä). Sellua laskettiin tasolle heikko (tyydyttävä), mutta metsäyhtiöitä tiukemmin seuraavat ovat ehkä jo huomanneet orastavaa positiivisuutta uuden sellusyklin osalta. Konepaja tulee sitten aina jälkijunassa, kun investointeja käynnistellään vasta kun on hetken mennyt paremmin. Kartonki ja paperi laskettiin tasolle heikko/tyydyttävä (tyydyttävä). Kaksi negatiivista ja yksi positiivinen, mutta eri segmenttien kannattavuuden ja sellusyklin huomioiden tämä kääntyy kyllä itselläni kokonaisuudessa positiivisen puolelle. Syyttäkää vaan vihreistä laseista.

Toimarin katsauksessa Laine muuten vielä huomauttaa vakaan liiketoiminnan saatujen tilausten olevan 67 % koko yhtiön saamista tilauksista, eli trendi vakaampaa yhtiötä kohden jatkuu vauhdilla. Vakaan liiketoiminnan kannattavuus on myös jatkanut varsin hyvällä tasolla, ja prosessiteknologian kannattavuus liian heikkona.

Valmetilta tuli hiljattain tiedote, missä hehkutettiin uutta ohjausjärjestelmää DNAe:tä. Yleensä nämä uuden teknologian julkaisut ovat aika mitättömiä ja lähinnä mainosta. Satuin kuitenkin eksymään Pulp & Beyond -messuille aiemmin tässä kuussa ja kävin jututtamassa Valmetin porukkaa. Näkivät merkittävän potentiaalin DNAe:ssä. Jopa niin, että vanhat DNA:t olisi jollain aikavälillä lähes pakko korvata uudella DNAe:llä asiakkaan tehokkuuden säilyttämiseksi. Näyttivät myös hieman dashboardia miltä DNAe näytti. Esitin ymmärtäväni jotain, mutta en tietenkään ymmärtänyt. Hyvältä se kuitenkin näytti. Tuli myös kohtalaisen uudistunut kuva siitä, millainen teollisen mittakaavan venttiili voi olla, ja miten paljon siitä saadaan dataa. Nyt Laine hehkuttaa DNAe:tä myös omassa katsauksessaan, joten uskotaan ja toivotaan tästä hyvää kasvujalkaa automaatiosegmentille pitkälle tulevaisuuteen.

Ajatuksia sijoittajapuhelusta

Heikkous tilauskertymässä johtuu lähinnä Etelä-Amerikan, Aasian ja Kiinan heikkoudesta. Näillä alueilla ei investoida, siinä missä Eurooppa ja Pohjois-Amerikka jatkavat vahvoina.

Tilauskanta ”normalisoitunut” ja samalla myös toimitusajat. Muutaman kuuman vuoden aikana on jouduttu myymään pitkillä toimitusajoilla, joka ehkä myös hieman kostautui inflaation laukatessa ja kustannuskontrollin vaikeutuessa. 75 % tilauskannasta odotetaan realisoituvan tänä vuonna ja vuottakin on saman verran jäljellä. Tilauksia tarvitaan siis lisää, jos ohjeistukseen meinataan päästä.

Kustannuksiin pystytään vaikuttamaan erilaisilla toimenpiteillä ja niitä pidetään nyt myös hieman tarkemmin silmällä kannattavuuden vaalimiseksi. Valmetilla oli yt:t ja Suomessa pystytään hyödyntämään myös lomautuksia vastaamaan kapasiteettiin. Bruttokatteen parannus tulee neuvotteluasemasta. Valmetin toimittajilla on sama tilanne kuin Valmetilla, eli aktiviteetti on hieman hidastunut, ja Valmet on saanut neuvoteltua hintoja alas.

Sellupuolella sanotaan oikeastaan se, mitä epäilin yllä. Eli kun puhuvat asiakkaidensa kanssa, niin kapasiteettia aiotaan kasvattaa, mutta se tulee näkymään investointeina vasta viiveellä Valmetin osalta.

Laine käyttää ensimmäisen puheenvuoronsa loppuosuuden DNAe:n hehkuttamiseen. Aika vaikea itse ymmärtää miten tärkeästä päivityksestä on kyse. R&D-budjetti on kuitenkin vedetty kokonaan tuloslaskelman läpi eikä mitään ole aktivoitu (alla oleva kannattavuus on siis raportoitua parempi).

CFO käy lukuja läpi, joten tässä ei tule sinällään mitään hirveän mielenkiintoista. Vaikka vakaan liiketoiminnan kasvattaminen on hyväksi yhtiölle, on kassavirtaprofiili samalla muuttunut. Isoista projekteista maksettiin ennakkoon rahaa siinä missä automaatio ja palvelut sitoo enemmän pääomaa yhtiöltä. Kassavirtaa tulee kyllä yli ajan enemmän, jos vakaata liiketoimintaa saadaan entisestään kasvatettua, mutta käyttöpääomaa tarvitaan enemmän suhteessa liikevaihtoon.

Q&A

SEBin analyytikko haastaa automaatiopuolen näkymiä, kun tilauksissa iso pudotus. Siemensiltä ostettu ”Gas Chromatograph” ja Valmetin uusi DNAe tukee näkymiä, ja sellupuolen uskotaan piristyvän, joten perusteltua pitää näkymät ennallaan.

Dansken analyytikko kysyy, ovatko yrityskaupat performoineet heikosti, koska niiden kontribuutio liikevaihtoon on pienentynyt, vaikka ovat olleet kyydissä pidemmän aikaa. Johto kuittaa kausiheilunnalla ja performanssiin ollaan tyytyväisiä.

Kysymys paraneeko kannattavuus nyt kun DNAe:n kehitys on saatu maaliin. Vastaus on, että ei merkittävästi, koska se vaatii jatkokehitystä. Tämä oli oikeastaan ensimmäinen järkevä kysymys ja ollaan kai about puolessa välissä Q&A:ta…

DNB:n analyytikko kysyy, onko hinnoittelussa painetta, kun kysyntä tulee alas. Vähemmän yllättävästi vastaus on, että kysyntä vaikuttaa hinnoitteluun, mutta ettei siinä ole mitään normaalista kilpailutilanteesta poikkeavaa. Covid-aikaan tarjontaa ei ollut tarpeeksi, joten hintoja saatiin kiristettyä aika hyvin. Olisin osannut arvata oikean vastauksen kansantaloustieteen peruskurssien perusteella, mutta käytettiinpähän tähänkin nyt johdon ja minun aikaani.

Tomas Skogman kysyy ensimmäisen oikeasti hyvän kysymyksen ihan Q&A loppupuolella. Jopa Laine mainitsee, että hei tämähän oli hyvä kysymys. Eli mikä on asiakkaiden mielialan iso kuva. Laine on tavannut jonkin verran asiakkaita hiljattain, mutta ei yhtään, joka ei uskoisi toimialan tulevaisuuteen. Kuulostaa ehkä triviaalilta, mutta tällaiset ison kuvan kartoittamiset ovat mielestäni paljon tärkeämpiä yhtiön arvon kannalta, kuin seuraavan kvartaalin excel.

Tyypilliseen tapaansa analyytikot käyttivät aikansa piinaten johtoa lyhyen aikavälin ohjeistuksesta ja seuraavan tulosjulkaisun yksittäisistä riveistä. Ei siinä, jos joku kysyy, mutta kun jokaisen pankin analyytikon pitää tulla kysymään käytännössä samat kysymykset toistensa jälkeen, että saisivat excelinsä oikeaan asentoon. Päästäkää minut linjoille, niin lupaan kysyä järkevämpi kysymyksiä. Toisaalta minulla ei ole kovin hyvää hajua siitä, mitä seuraava neljännes tuo tullessaan. Mutta onko sillä niin väliäkään?