Japanin 80-luvun buumin päätyttyä eepiseen ja pitkäkestoiseen taantumaan ja nollakasvuun synnytti käsitteen japanisoituminen. Japanisoituneessa taloudessa heikon kannattavuuden yritykset ja niitä luotottaneet pankit ajautuivat pitkäkestoiseen temppuiluun, koska yritysten konkurssit olisivat kaataneet pankit, ja pankkien konkurssit olisivat kaataneet yritykset. Syntyi kaikkien aikojen hyväveli-järjestelmä, missä kannattamattomat firmat saivat puoli-ilmaista lainaa pankeilta ja tarvittaessa vähän kirjanpitotemppuja investointipankkien ja vastaavien konsulttitahojen avustamina.

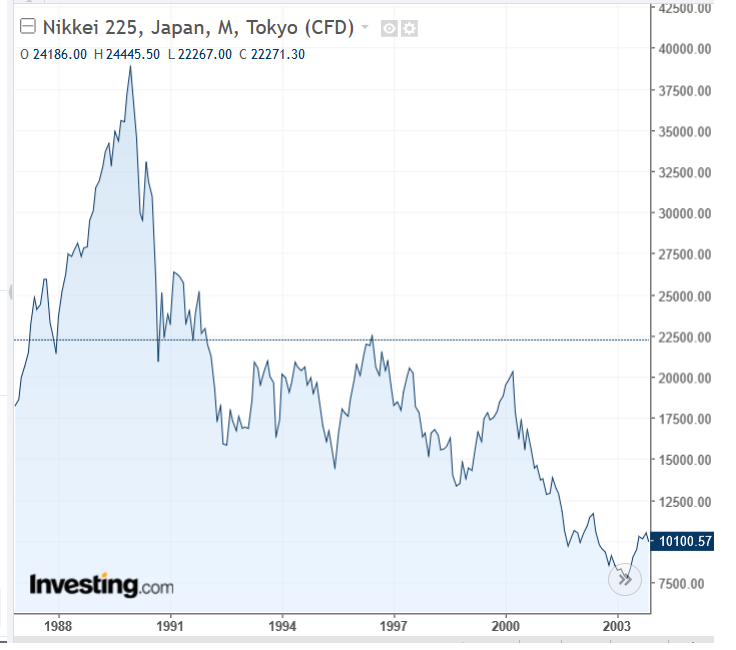

Kuva: Japanin Nikkei225-osakeindeksin vuoden 1989-huipun jälkeen kurssit laskivat peräti 80 prosenttia, ja pohja löytyi vasta 2003.

Tilanne oli oikeasti vieläkin kamalampi – vaikka pohja tuli vastaan 2003, niin Japaniin vuoden 1989 huipussa sijoittanut olisi edelleen tänä päivänä 40 prosenttia tappiolla. Mainittakoon, että teknokuplan jälkeisen 2003-pohjan jälkeen Japanin osakemarkkina on kulkenut käsi kädessä länsimaiden osakemarkkinoiden kanssa.

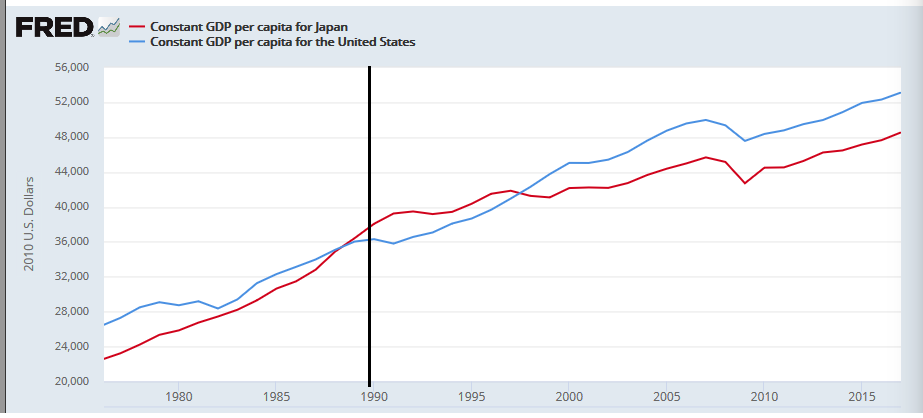

Japanin reaalitalous välttyi rajun finanssikuplan puhjettua isolta romahdukselta. Kuvassa on vuoden 2010 US-dollareina bruttokansantuote per asukas, ja vaikka Japanin trendikasvu hidastui merkittävästi vuoden 1989 jälkeen, talous pysyi silti kasvu-uralla, eikä isoa romahdusta tapahtunut. Ehkä kansalaisia ajatellen zombie-talous oli hyvä idea, vaikka se sijoittajiakin rankaisi.

Kukaan ei kiinnittänyt asiaan sen kummemmin lännessä huomiota. Ajateltiin, että Japanin zombie-talous voi syntyä vain sisäsiittoisessa kansantaloudessa, jossa heikko pankkivalvonta, ristiinomistus ja riskikeskittymien kasvu luovat moraalikatoa vahvistavia kehiä.

Angloamerikkalaisessa mallissahan yritysten annetaan mennä konkurssiin ja heikossa kunnossa olevat pankit laitetaan selvitystilaan, joskus osakkeenomistajien, mutta harmillisen usein myös veronmaksajien tappioksi. Tämä ”luova tuho” on tavallaan kapitalismin kantava idea – huonot yritykset ja pankit poistuvat markkinoilta ja ihmiset ja pääoma vapautuu tuottavampaan toimintaan.

Sitten tulivat finanssi- ja eurokriisit. Yht’äkkiä kokonaiset kansantaloudet – pankit ja valtiot, sekä niissä toimivat yritykset – vaappuivat tuhon partaalla. Ja potentiaalinen tuho arvioitiin liian suureksi. Valtioiden suorilla pelastustoimilla sekä keskuspankkien rahapoliittisella tuella estettiin ruumiiden syntyminen, mutta erityisen elinkelpoisia niistä ei enää tullut. Erityisesti Eurooppaan syntyi zombie-valtioiden, yritysten ja pankkien joukko.

Finanssikriisi itsessään hoidettiin aika nopeasti pois päiväjärjestyksestä, mutta Euroopassa loppui poliittinen tahto ja mahti hoitaa eurokriisi kunnolla. Ilman valtioiden velkaleikkausten tai kansallisten valuuttojen devalvoimisen mahdollisuutta lopulta päädyttiin epämääräiseen zombie-talouteen.

Teeskentelemällä, että Kreikka maksaa joskus tukipaketit takaisin, ja että Italian velka ei ole ylisuuri, ja olemalla valvomatta pankkien vakavaraisuusvaatimuksia tai riskejä liian ankarasti, voitiin sanoa, että mitään tappioita ei ole syntynyt. Reaalitalouden niiaminen saatiin pysäytettyä, mutta myöskään talouskasvua ei ole tapahtunut. Pankit eivät luotota, yritykset eivät investoi.

Ihmiset työllistyvät akuutin kriisin vuosia paremmin, mutta palkkakehitys ei ole ollut mairitteleva. Velkaantumisen pysähtyminenkin on lähinnä keskuspankin tukiostotoimien synnyttämän matalampien korkokustannusten ansiota.

Entä jos reaalitalouden hidas kasvu johtuu siitä, että keskuspankit ovat vetäneet korot niin matalaksi, että heikommin kannattavat zombie-yritykset pysyvät hengissä ja markkinahäirikköinä estävät tehokkaampien toimijoiden syntymisen? Onko korkojen nostaminen ylipäätään enää mahdollista ilman, että reaalitalous menisi aivan rikki, jolloin edessä olisi eurokriisin tapainen kaikkien lamojen äiti?

Monissa maissa talouksien zombiintumiseen ei ole liikaa kiinnitetty huomiota. Asuntojen ja osakkeiden hintojen pyöriessä ennätysluvuissa syytä huoleen ei ole. Yritysjohtaja ei luonnollisesti itse kerro, että johtamansa firma on zombie, joka pysyy pystyssä vain Euroopan Keskuspankin armosta. Sitä firmaa luotottava pankki ei taatusti kerro, että isosti luototettu asiakas on viittä vaille selvitystilassa, koska muuten pankin vakavaraisuus saattaisi olla vaarassa.

Kansallisen tai EU-tason poliitikot eivät kerro, koska halutaan esittää, että kaikki on kunnossa, ja jossain on aina vaalit. Euroopan Keskuspankki ei asiaan puutu, koska se ei voi myöntää tehneensä virhettä, eikä virhettä voi enää korjata ilman merkittäviä seuraamuksia euron olemasasololle ja reaalitaloudelle. Tilintarkastusfirmojen liikevaihdosta yli puolet tulee jo nykyään ”konsultoinnista”, joten nekään eivät jonota kertomaan huonoja uutisia. Median puolella näitä asioita ymmärretään lähinnä Financial Timesin alphaville-blogissa ja muutamissa instituutioissa, joiden sanomisia kannattaa yleensäkin seurata ennemmin kuin päivän lehteä.

Bank of America Merrill Lynch varoitti kesällä 2017, että Euroopan suurimmista yrityksistä 9% olisi zombeja ja riippuvaisia EKP:n velkakirjaosto-ohjelmien tuomista matalista koroista (Bloomberg, CNBC).

Suomen Pankin Euro ja Talous-julkaisussa oli hiljattain erinomainen selkokielinen artikkeli zombie-yrityksistä.

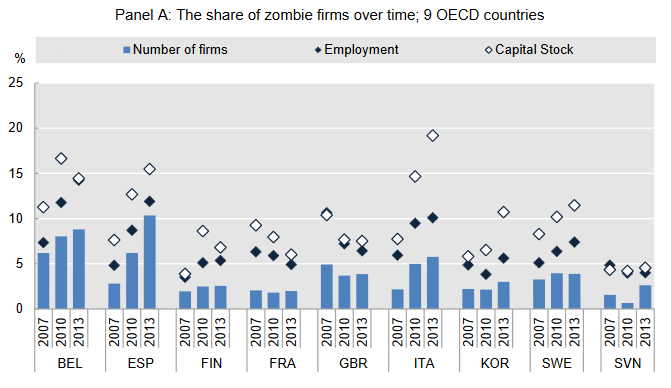

Teollisuusmaiden kattojärjestö OECD julkaisi vuonna 2017 laajan tutkimuksen zombie-yritysten määristä ja roolista kansantalouksissa – pari kuvaa siitä:

Kuva: Belgiassa, Espanjassa ja Italiassa on tavallista enemmän zombie-yrityksiä, mutta huolestuttavaa on niiden korkea osuus pääomista ja työvoimasta – Italiassa peräti 20 prosenttia pääomakannasta on kiinni zombeissa!

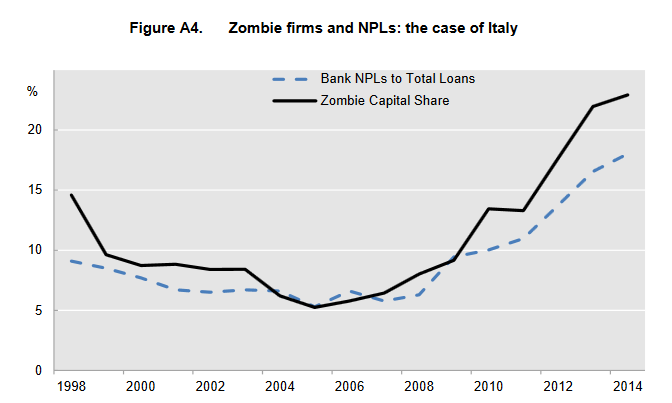

Kuva: Pankkien tuottamattomien luottojen (korot ja/tai lyhennyksetä rästissä, takaisinmaksu epävarmaa) osuus koko luotonannosta ja zombie-yrityksiin kaadetut pääomat kulkevat käsi kädessä. Zombie-yritykset siis luovat zombie-pankkeja.

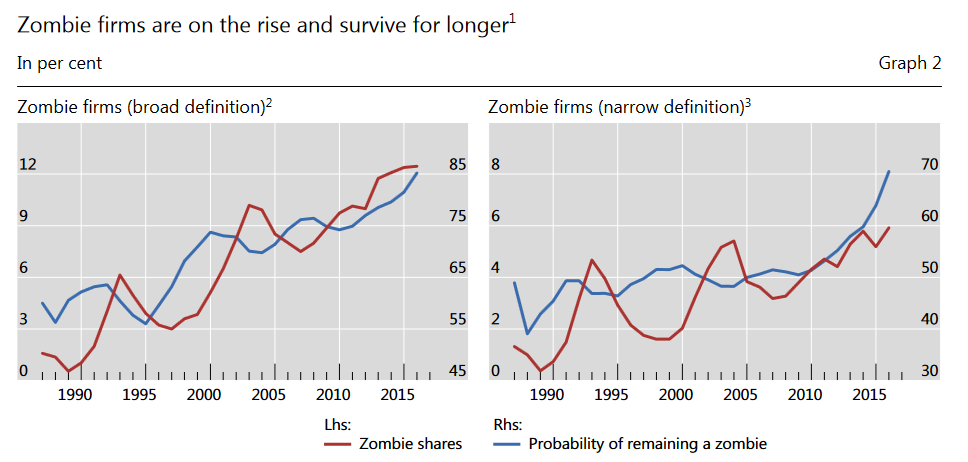

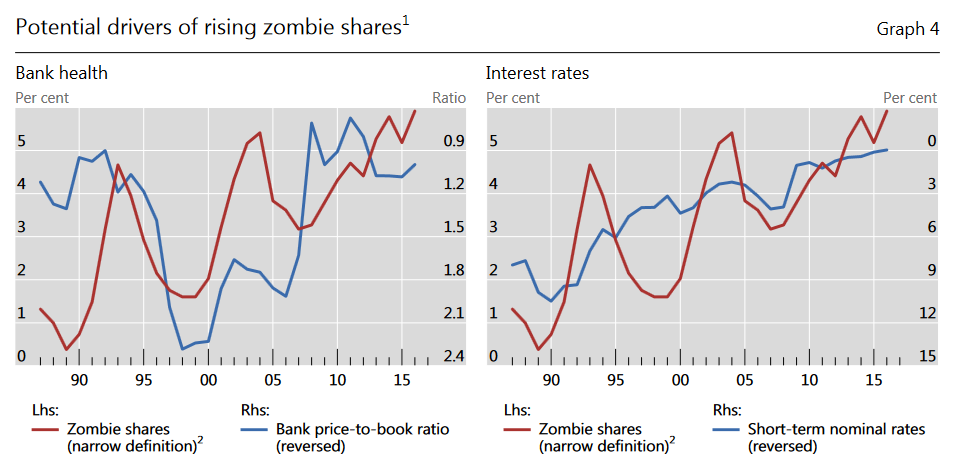

Kansainvälisen Järjestelypankin tuore artikkeli kertoo zombieyritysten osuuden kaikista yrityksistä kasvaneen vuosituhannen vaihteesta lähtien matalasta 2-4 prosentin tasolta nykyiseen 8-12 prosentin tasoon. Samalla kyseisten yritysten laskennallinen todennäköisyys pysyä zombeina on kasvanut huimasti. Ongelma ei ole siis menossa itsekseen pois.

Myös pankkien huonokuntoisuus kulkee käsi kädessä zombie-yritysten määrän kanssa. Mitä enemmän zombeja, sen huonommassa kunnossa maan pankitkin ovat. Ajurina näyttäisi toimivan matalat korot, jotka mahdollistavat pitkäänkin jatketun vanhojen lainojen rullaamisen.

Euroopan Keskuspankin vuosi sitten julkaistussa raportissa todettiin, että zombie-yritykset kriisimaissa velkaantuvat vielä rajummin kuin muualla, mikä on ymmärrettävää, sillä sekä niiden liiketoiminta että lainakorkojen riskilisät ovat korkeammat kuin ei-kriisimaissa.

Miten tämä tilanne sitten ratkeaa? Monet tahot ovat kiinnittäneet huomiota nettijättien ja globalisoituneen bisneksen synnyttäneeseen tilanteeseen, missä kunkin toimialan kovimmat toimijat tienaavat käytännössä kaiken toimialan lisäarvon, ja muille yrityksille jää lähinnä korkokulut plus vähän kivan mielen lisää. Keskuspankkiirien jokavuotinen kokoontumisajo Jackson Hole-symposiomi käsitteli viime elokuussa juuri tätä aihetta.

Keskuspankeissa ja niiden politiikkaa määräävissä tutkimuslaitoksissa on siis tultu siihen tulokseen, että kevyempi rahapolitiikka ei välttämättä elvytä taloutta, koska heikot yritykset eivät sillä kannattaviksi muutu. Pikemminkin löysän rahan myötä syntyy enemmän zombeja, ja kun zombeja on tarpeeksi paljon, niitä ei ole enää mahdollista tappaa ilman, että kansantaloudet menisivät aivan sekaisin.

Tästä seuraa, että keskuspankit eivät tule jatkossa enää harrastamaan nykyisenkaltaista löysää rahapolitiikkaa. Tämä tarkoittaa myös, että ne eivät tule sitä kiristämään merkittävässä määrin tai nopeasti, koska seuraukset olisivat rumia.

Financial Timesin Thomas Hale kirjoitti viime tammikuussa, että on vaikea sanoa, ovatko zombiet hyvä vai huono juttu. Kun zombiet kuolevat, on epäselvää, syntyykö tilalle pankkien ja sijoittajien toimesta uusia parempia yrityksiä. Kun Britanniassa pienissä kaivoskaupungeissa lyötiin laput luukulle, ei sinne syntynyt mitään tilalle. Pääoma on nykyään globaalia, eikä paikallista. Jos joku meijeri menee konkkaan, lähialueen talous voi romahtaa. Ehkä kyseessä on rahapoliittinen protektionistinen elvytys, jolla lykätään tiettyjen läntisten firmojen kaatumista ja samalla kokonaisten työmarkkinoiden romahtamista.

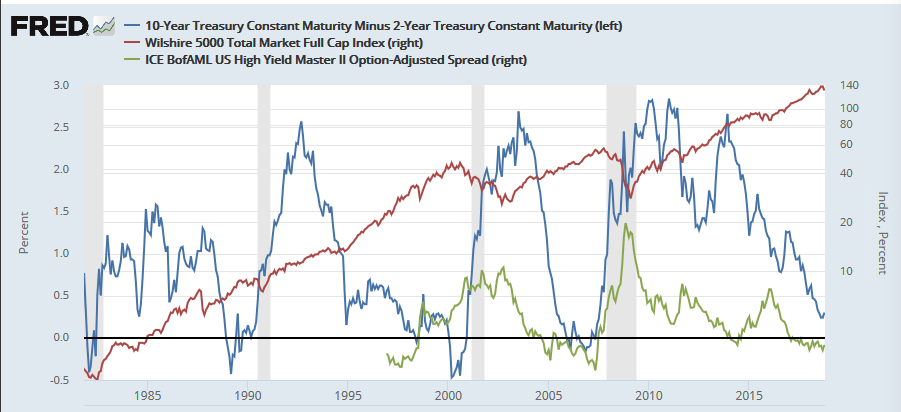

Katsotaanpas lopuksi vielä USA:n valtionvelkakirjojen korkoero (10 vuoden paperin korko miinus 2 vuoden korko), roskayrityslainojen korkolisä ja pörssikurssit. Nykyinen tilanne muistuttaa vuoden 1998 ja 2006 tilannetta. Vielä on ehkä vähän matkaa siis pörssikursseilla ylös, mutta suhdannehuippu on todennäköisesti jo ohitettu, ja suuria vaikeuksia edessä.

Sijoittajalle defensiivinen on yhteiskunnallisesti tärkein

Sijoittajan täytynee lähinnä miettiä, onko vaikeuksien saapuessa parempi veto suuresti työllistävät yritykset, joilla saattaisi olla siksi mahdollisuuksia julkisen sektorin yritystukiin ja pelastuspaketteihin – vai sellaiset firmat, joiden toiminnot ovat siirrettävissä helposti edullisempiin paikkoihin.

Markkinoista oma fiilis on, että nyt on taas nähty se ”pari kertaa vuodessa 10-20 prosentin korjausliike”, ja seuraava liike on suunnilleen näiltä tasoilta ylös. Mutta kiinnostukseni osakemarkkinoita kohtaan on melko alhainen. USA on ainoa suuri markkina, joka on tehnyt uusia huippuja, mutta Euroopassa meno on ollut huomattavasti masentuneempaa. Ja kehittyvien kansantalouksien puolella kyyti on ollut tänä vuonna todella kylmää. Markkinat ovat selvästi väsyneitä, ja Euroopalla on kohta edessä edellisen kriisin likapyykki. Se olisi kannattanut pestä ajoissa, eikä kasvattaa zombie-armeijaa.

Kommentointia Juhanin blogissa: Ajankohtaisia kirjoituksia taloudesta