Warren Buffett on kiistatta yksi kaikkien aikojen parhaista sijoittajista. Vaurautensa perustan Buffettt loi hyvin eri tavalla kuin hän tänä päivänä sijoittaa tai saarnaa. Buffett oli jo 58-vuotias, kun hän osti viimeisen Coca-Colan osakkeen sijoitusyhtiön salkkuun.

Buffettin sijoitusuralla on nähtävissä karkeasti kaksi eri vaihetta. Ensimmäisessä vaiheessa Buffett loi varallisuutensa perustan yrittämisellä ja osakesijoittamisella. Toisessa vaiheessa osakesijoittamisen tyyli vaihtui ja Buffett muunsi kangerrelleen sijoituksen yritysryppääksi, joka on ihanteellinen varallisuuden säilyttämiselle ja kerryttämiselle.

Omahan oraakkeli suosittelee suurimmalle osaa sijoittajista edullisia indeksirahastoja. Osakepoimijoita Buffett neuvoo ostamaan loistavia liiketoimintoja kohtuulliseen hintaan. Hän kannustaa pitkäaikaiseen omistamiseen ja kehottaa sijoittajaa pysymään omalla osaamisalueellaan.

Aivan tällä tapaa Buffett ei kuitenkaan luonut oman vaurautensa perustaa.

Tupakantumpit tuottivat aikansa

Vuonna 1956, 25-vuotiaana, Buffett perusti sijoitusrahaston, niin kutsutun Buffett Partnershipin. Tuolloin hänen sijoitustyyli jäljitteli pitkälti Buffettin oppi-isän, Benjamin Grahamin, määritelmää arvosijoittamisesta. Siinä osakkeen arvonmääritys perustuu yksinkertaistetusti arvioon yhtiön tasearvosta.

Buffettin sijoitusuran alkuvaihetta leimaa niin kutsuttu tupakantumppi -strategia. Hän pyrki löytämään erittäin aliarvostettuja osakkeita ja myymään ne, kun osake oli saavuttanut käyvän arvon. Buffett sijoitti pääasiassa pieniin ja vähän tunnettuihin yhtiöihin.

“My cigar-butt strategy worked very well while I was managing small sums. Indeed, the many dozens of free puffs I obtained in the 1950s made that decade by far the best of my life for both relative and absolute investment performance.”

Vuosina 1957-1969 Buffett saavutti lähes 30 prosentin keskimääräisen vuosituoton. Tulos oli noin 20 prosenttiyksikköä indeksituottoa korkeampi. Jos olisit sijoittanut kymmenentuhatta dollaria rahastoon sen perustamishetkellä, summa olisi kasvanut 300 000 euroon parikymmentä vuotta myöhemmin.

Oman aikansa aktivistisijoittaja

Alkuaikoina Buffett toimi usein tavalla, jota tänä päivänä kutsutaan aktivistisijoittamiseksi. Buffett pyrki hankkimaan niin suuren osuuden yhtiöstä, että hän pystyi vaikuttamaan johdon päätöksiin.

Yksityissijoittajalle muutos omistusrakenteessa voi olla hetki harkita sijoitusta alisuoriutuvaan yhtiöön. Uutinen niin sanotun aktivistisijoittajan ilmaantumisesta yhtiön omistajaksi voi merkitä sitä, että muutamien prosenttien omistusosuuden ottanut aktivisti ravistelee yhtiöön muutoksia. Aktivistisijoittajat ovat laajasti seurattuja ja heidän sijoituksia voi seurata useissa tietopalveluissa.

Myös Warren Buffettin sijoitusuran eri vaiheista tulee esiin ideoiden lainaaminen. Buffettin yksi kuuluisimpia sijoituksia on vakuutusyhtiö GEICO, josta hän kiinnostui 21-vuotiaana kuultuaan, että Graham oli yrityksen hallituksen puheenjohtaja. Buffett sijoitti GEICOn osakkeeseen, mutta myi osakkeet liian aikaisin pienellä voitolla.

Hän palasi GEICOn omistajaksi uudelleen 70-luvulla, kun yhtiö oli miltei konkurssin partaalla. Buffett onkin useasti urallaan ostanut tilapäisissä vaikeuksissa olevien laatuyhtiöiden osakkeita.

Koko Berkshire Hathawayn perusolemus voi juontua yhteen Buffettin varhaisimmista sijoituksista, Philadelphia and Readingiin, johon Buffett sijoitti jälleen Benjamin Grahamin vanavedessä. Philadelphia and Reading oli hiipuva hiiliyhtiö, joka teki muodonmuutoksen sijoittamalla pääomia aivan toisille toimialoille. Se osti muun muassa Fruit of the Loom nimisen vaateyhtiön, jonka Berkshire Hathaway sittemmin pelasti konkurssista vuonna 2002.

Maineensa ansiosta Buffettille tarjotaan houkuttelevia diilejä. Buffettilla oli mainetta jo vuonna 1959, kun hänelle tarjottiin sijoitusmahdollisuutta Data Documentsiin. Se oli Buffettin ensimmäinen sijoitus varhaiseen tietokoneteknolgiaan. Hänen arvioidaan tehneen sijoitukselleen 33 prosentin vuotuisen tuoton 18 vuoden ajan - täysin omaan lukuun.

Mahdollisuudet löytyivät kovalla työllä

Buffett loi varallisuutensa perustan kovalla työllä. Hänen tavoitteena oli tulla miljonääriksi 30-vuotiaana. Alkupääomaa varten Buffett jakoi lehtiä, myi Coca-Colaa, pyöritti flipperibisnestä ja työskenteli isoisänsä ruokakaupassa. Yritteliäisyyden jatkumo oli perustaa oma sijoitusrahasto, jonka ensimmäisiä sijoittajia olivat perheenjäsenet. Sievoiset tuottopalkkiot kasvattivat Buffettin omaa omaisuutta, jotka uudelleen sijoittamalla kertautuivat ensin miljooniksi ja myöhemmin miljardeiksi.

Buffettin sanotaan löytäneen sijoitusideat kahlaamalla lävitse sanomalehtiä, toimialajulkaisuja ja niin kutsuttuja osakekäsikirjoja, jotka olivat aikansa Bloomberg-terminaali. Buffett ei kuitenkaan tutkinut osakkeita pelkästään kirjoituspöydän ääressä. Luonnollisesti hän tapasi yritysjohtoa, mutta Buffettin kerrotaan esimerkiksi laskeneen junavaunujen lukumääriä ja kiertäneen ravintoloita tarkastaen vieläkö niiden asiakkaat käyttävät American Expressiä.

Buffettin sijoitusuran alkuajoista vahvistuu totuus siitä, että löytääkseen helmen on käännettävä paljon kiviä. Huomionarvoista on se, että löytääkseen yhden erinomaisen sijoituskohteen Buffett hylkäsi satoja kandidaatteja.

Buffettin tyyli oli vastakohta indeksisijoittamiselle

Sijoitusuran alkuvaiheessa Buffett saattoi ottaa erittäin suuria positioita yksittäisiin yhtiöihin. Vaikka Applen osuus nousi vuonna 2023 korkeimmillaan yli puoleen Berkshire Hathawayn osakesijoituksista, yhden osakkeen korkea paino ei ole ennennäkemätön. Esimerkiksi sijoitus American Expressiin oli suurimmillaan 40 prosenttia rahaston arvosta.

Merkille pantavaa on, että Buffett löysi suuren position arvoisen sijoituksen keskimäärin puolentoista vuoden välein. Hänen sijoitukset perustuivat usein odotukseen siitä, että jokin ennalta määritelty tapahtuma nostaisi yhtiön arvon. Tällaisissa tilanteissa Buffett kiinnitti huomiota, mikä oli tapahtuman todennäköisyys, kuinka kauan pääoma olisi sidottuna, millaisia vaihtoehtoisia sijoituksia oli tarjolla ja miten kävisi jos hahmoteltu tapahtuma ei toteutunutkaan.

Tyylimuutos oli osin käytännön pakkottamaa

Vaikka Buffett sijoitti uransa alussa usein niin sanottuihin tupakantumppeihin, hän teki myös sijoitusuransa paljon sijoituksia nojaten yhtiön tuloskuntoon ja kasvavaan arvoon. Yksi varhainen esimerkki on Western Insurance Company, jonka Buffett löysi lukiessaan Moody’sin osakekäsikirjaa. Se oli pikkuinen vakuutusyhtiö Omahassa. Vuonna 1952 osakkeen hinta oli noin 20 dollaria ja sen osakekohtainen tulos oli noin 16 dollaria. Sen lisäksi, että osake oli uskomattoman halpa, yhtiöllä oli pitkä kannattavan kasvun historia.

Tunnettu tarina on, että Buffett alkoi painottamaan sijoituksissaan enemmän yhtiön aineettomia omaisuuseriä, kuten brändiä, patentteja tai kilpailuasemaa, kun hänen ja Charlie Mungerin yhteistyö tiivistyi. Toinen syy sijoitustyylin muutokselle oli se, että osakemarkkinoista tuli tehokkaammat, ja osakkeiden hinnat alkoivat heijastella enemmän yhtiöiden tulevaisuuden kassavirtoja kuin niiden tasearvoja.

Sijoitusuransa parhaat tuotot Buffett saavutti suureksi osaksi pienillä yhtiöillä ja erikoistilanteissa. Kuten Buffett on itsekin myöntänyt, korkeiden tuottojen saavuttaminen suurelle pääomalle on mahdotonta. Menestys oli yksi syy sille, miksi Buffett muutti sijoitustyyliään.

Buffettin sijoitukset vaihtuivat tiuhaan

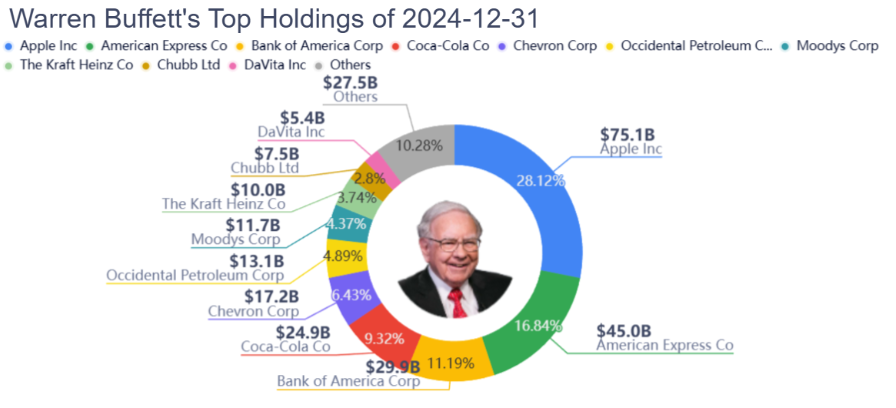

Buffett kannustaa löytämään loistavia liiketoimintoja ja omistamaan niitä pitkään. Koska Berkshire Hathawayn portfolio on tänä päivänä massiivinen ja sen salkussa on suureksi osaksi lukuisia sen kokonaan omistamia yhtiöitä, salkun kierto on alhainen. Pörssisijoituksista seitsemän suurinta omistusta muodostaa neljä viidesosaa salkusta.

Buffett on todennut, että hänen tavoittelema omistusperiodi on ikuisuus. Akateemisen tutkimuksen mukaan Berkshire Hathawayn osakesalkun kierto on todellisuudessa ollut varsin vauhdikas. Vuosina 1980-2006 tehdyistä osakesijoituksista noin 30 prosenttia Berkshire myi kuuden kuukauden sisällä. Viidennes pysyi salkussa yli kaksi vuotta ja sijoitusajan mediaani oli noin vuosi.

Berkshire Hathawayn osakeportfolion jakauma. (Lähde: GuruFocus)

Buffett ajoittaa omalla tavallaan

Vuonna 1969, 39-vuotiaana, Buffett ilmoitti jäävänsä eläkkeelle. Edeltävän kahdentoista vuoden aikana Buffett oli loihtinut rahaston omistajille keskimäärin 24 prosentin vuosituoton kulujen ja palkkioiden jälkeen. Noina vuosina Buffett ei tehnyt kertaakaan tappiota, vaikka markkinat muutamana vuonna laskivatkin.

Buffett ei enää uskonut, että pystyisi saavuttamaan sijoitusyhtiön osakkaita tyydyttäviä tuottoja. Hän totesi Forbesin haastattelussa, että hyviä ideoita ei enää löytynyt entiseen tapaan.

“My idea quota used to be like Niagara Falls—I’d have many more than I could use. Now it’s as if someone had dammed up the water and was letting it flow with an eyedropper.”

Osakkeet olivat nousseet 60-luvulla voimakkaasti. Vielä 50-luvulla S&P 500-indeksin suhdannekorjattu P/E-luku oli noin 10. Vuonna 1966 luku oli korkeimmillaan 24:ssä. Tuolloin kuumia osakkeita olivat esimerkiksi IBM, Xerox, Polaroid ja Kodak.

Lopettaessaan rahaston Buffett antoi sijoittajille kolme vaihtoehtoa. Hän suositteli joko sijoittamaan luokkatoverinsa Bill Ruanen rahastoon, kunnallisiin joukkovelkakirjoihin tai Berkshire Hathawayn osakkeisiin.

Buffett oli sijoittanut kuolevaan tekstiilivalmistajaan, Berkshire Hathawayhin, ensimmäisen kerran jo vuonna 1962. Tuolloin osake maksoi 7,5 dollaria kappaleelta, ja sen oman pääoman arvo oli yli 20 dollaria osakkeelta. Hän jatkoi tekstiilivalmistajan osakkeiden ostamista ja vuoteen 1970 mennessä hän oli sen suurin omistaja.

Vuonna 1967 Buffett osti omien sanojensa mukaan puolivahingossa Berkshire Hathawayn nimiin vakuutusyhtiö National Indemnity Companyn, ja näin Berkshire Hathawaysta alkoi muodostua monien vaiheiden kautta nykyinen sijoitusyhtiö.

“So why did I purchase NICO for Berkshire rather than for BPL? I’ve had 48 years to think about that question, and I’ve yet to come up with a good answer. I simply made a colossal mistake.”

Tällä hetkellä S&P 500-indeksin suhdannekorjattu P/E-luku on noin 37 ja Buffettin sijoitusyhtiö Berkshire Hathaway on kerännyt jättimäisen käteispotin. Se on ollut nettomyyjä viimeisen kahden vuoden ajan.

Yhtiön käteiskassa on kasvanut yli 330 miljardiin dollariin ja osakeportfolion arvo on enää 270 miljardia dollaria. Sijoittajat ovat arvuutelleet, mitä Berkshiren käteispositio tarkoittaa ja mitä se aikoo käteisellä tehdä. Buffett myönsi hiljattain, ettei hän näe houkuttelevia sijoitusmahdollisuuksia. Buffett ajoittaa säätelemällä sijoitusastetta, kun markkinat ovat kalliit.

Yhteenveto

- Oikea sijoitustyyli määrittyy ajan, paikan ja sijoittajan mukaan. Vaurauden luominen ja säilyttäminen ovat kaksi eri lajia.

- Sijoitusstrategian ja -tyylin muuttaminen on sallittua ja joskus jopa suotavaa.

- Pitkällä aikavälillä suurin osa osakkeista hävittää sijoittajien rahat. Osakepoiminta ei sovi kaikille vaan vaatii paljon työtä.

- Hyvät ideat ovat harvassa. Sellaisen voi tunnistaa perusteellisella tutkimuksella.

- Yksityissijoittajalla ei ole Buffettin nykyisiä rajoitteita. Suuri osa Buffettin käyttämistä menetelmistä on yhä yksityissijoittajan ulottuvilla eri muodoissa.

Lue myös: Muiden maiden Buffettit - löydä uusi sijoitusjumala