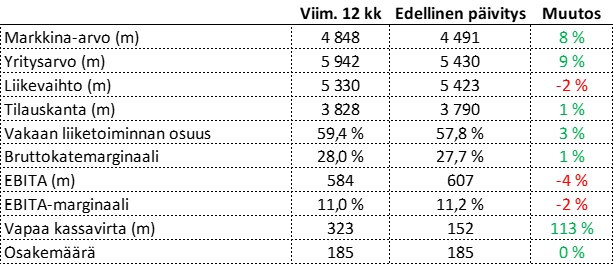

Miten asiat ovat kehittyneet edellisestä päivityksestä?

Valmet raportoi kaksijakoisen tuloksen, jossa kaudella tehty tulos oli heikko, mutta eteenpäin katsovat asiat näyttivät hyviltä. Liikevaihto odotetusti laski. Näin teki myös kannattavuus, mutta enemmän, kuin itse odotin. Q2 vertailukelpoinen EBITA-marginaali oli vain 10,6 %.

Toisaalta itseni yllättäen Valmetin tilauskanta kasvoi ja saatujen tilausten määrä hieman ylitti vuoden takaisen ”parempina aikoina” raportoidun luvun. Liikevaihdosta jo melkein 60 % on Valmetin määrittelemää vakaata liiketoimintaa (palvelut ja automaatio), mutta saaduista tilauksista jo yli 66 % oli näitä. Vakaassa liiketoiminnassa on selkeästi prosessiteknologiaa parempi kannattavuus.

Olen yllättynyt osakkeen laskusta, mutta epäilen sen liittyvän epäilyksiin juuri annetun ohjeistuksen noston pitävyydestä.

Ajatuksia raportista

Kohtalaisen hiljattain kesäkuussa Valmet antoi positiivisen tulosvaroituksen ja nosti tulosohjeistustaan tälle vuodelle. Liikevaihdon odotetaan nyt pysyvän vuoden 2023 tasolla ja vertailukelpoisen EBITAn odotetaan kasvavan vuoden 2023 619 miljoonasta. Kun vuotta on puolet takana, on EBITAa kasassa 9 % vähemmän, kuin vuosi sitten. Tämä jättää harmaan pilven loppuvuoden osalle negariuhan muodossa.

Erikoista, että yhtiö näkee loppuvuoden niin hyvänä, että uskalsi jo tässä vaiheessa nostaa ohjeistusta, vaikka Q2 oli edelleen tuloksen kannalta heikko. Oma arvaus on, että viimeistään syyskuussa aloittavaa uutta toimitusjohtajaa varten on putsattu pöytää, jotta hän pääsee alusta lähtien raportoimaan hienoja lukuja. Tätä tukee myös tilauskanta ja sen jakauma vakaaseen painottuen.

Lisää hyvää eteenpäin katsovissa asioissa on tarjolla lyhyen aikavälin markkinanäkymien puolella, joissa sellu nostettiin tyydyttäväksi (heikko) ja kartongille ja paperille tyydyttäväksi (heikko/tyydyttävä). Energia puolestaan laskettiin tyydyttäväksi (hyvä).

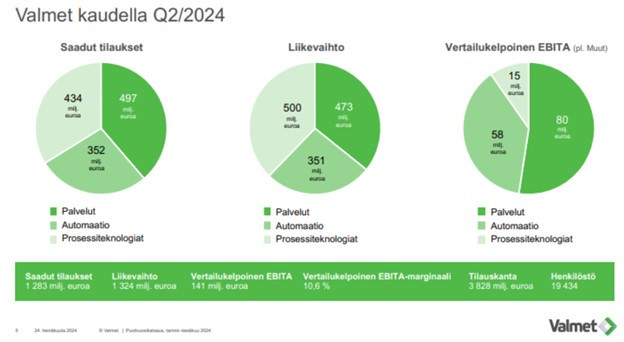

Kuvasta näkee hyvin, miksi vakaasta liiketoiminnasta pidetään sen tasaisemman profiilin lisäksi: liikevaihdosta vajaa 2/3 on vakaata liiketoimintaa, mutta tuloksesta 9/10.

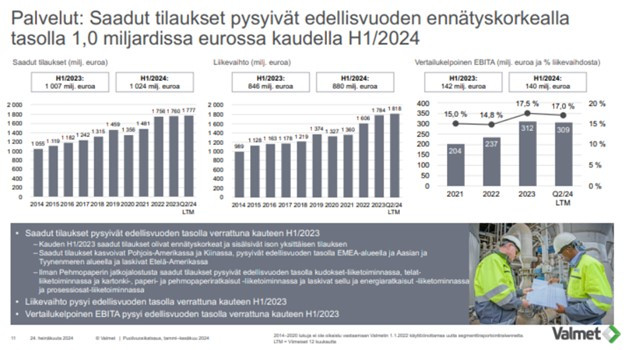

Palvelut vetää Valmetissa älyttömän hyvin. Liiketoiminta-alue kasvaa tasaisen tappavasti ja tekee todella hyvää kannattavuutta. Valmetin tavoite on yli 12 %, joten palveluiden tärkeys tähän pääsemisessä on korostunut.

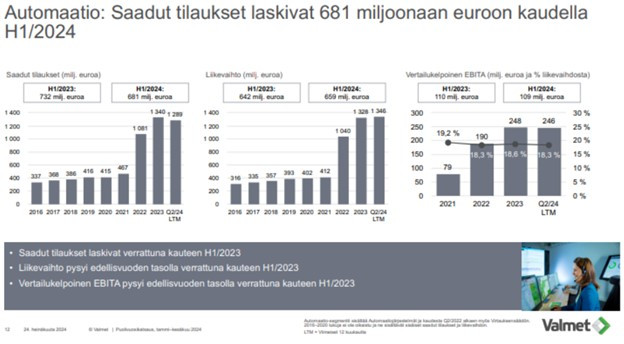

Automaatiopuolen veto on hieman yskähtänyt, mutta kannattavuus on edelleen huippuluokkaa.

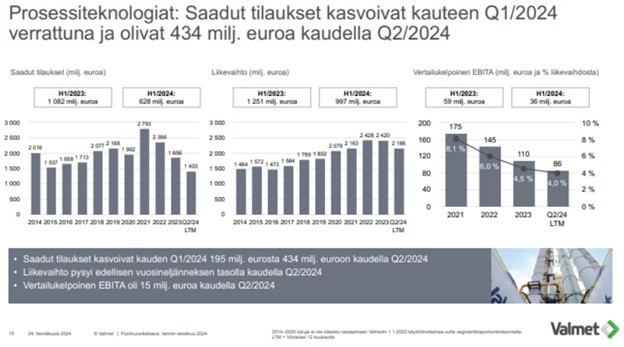

Prosessiteknologialla on tällä hetkellä haasteita. Tilauksia ei satele vanhaan malliin asiakkaiden ollessa varovaisia investoinneissaan, mutta myös kannattavuus on lipsahtanut heikoksi. Valmetilta on tentattu pitkään, koska muutamat heikkokatteiset isot projektit on saatu putsattua tilauskannasta. Saa nähdä, saadaanko tähän vastausta vieläkään sijoittajapuhelussa.

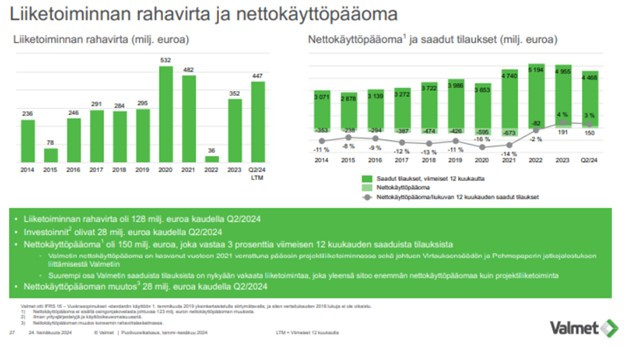

Rahavirta oli hyvällä tasolla katsauskaudella. Valmetin investointitarpeet ovat aika matalat ja rahaa käytetäänkin lähinnä yrityskauppoihin ja osinkoihin. Nettokäyttöpääomaa sitoutuu muuttuneen liiketoimintajakauman vuoksi selkeästi historiaa enemmän.

Ajatuksia sijoittajapuhelusta

Toimitusjohtaja Pasi Laine on aika insinöörimäinen kaveri. Hän kertoo luku luvulta miten kvartaali on kehittynyt ja aika usein puhelu ei Q&A:n lisäksi tarjoa kauheasti lisää infoa itse tulosjulkaisuun.

Laine sanoo, että kun koronavuosina päästiin 4,4mrd euron tilauskertymään, alkoi toimitusajat olemaan asiakkaiden näkökulmasta liian pitkiä. Nyt kun ollaan 3,8mrd euron tasolla, on tilauskirja ”oikean kokoinen”. Aika moni firma muuten investoi suuria summia lisäkapasiteettiin koronapiikissä ja on nyt ongelmissa sen kanssa. Valmet ei ole. Olisikin mielenkiintoista kuulla johdon ajatuksia siitä, että tarvitaanko jossain vaiheessa investointeja kapasiteetin nostamiseen, jos oletetaan liiketoiminnan kuitenkin kasvavan.

Talousjohtaja Katri Hokkasen päästyä ääneen alkaa ärsyttää Valmetin tulospuheluja piinaava ilmiö, jossa samat asiat kerrotaan kahteen tai kolmeen kertaan. Ensin toimari, sitten ehkä toimari uudestaan, jonka jälkeen talousjohtaja vielä kertaalleen. Toivottavasti tähän tulee muutos uuden toimitusjohtajan myötä, ja toimitusjohtaja keskittyisi suureen kuvaan ja strategiseen kehitykseen ja jättäisi luvut talousjohtajalle.

Tykkään, kun operatiiviset kulut käydään puhelussa erikseen läpi. Hokkanen kertoo kulujen nousseen yrityskauppojen myötä, ja sinällään kulut ovat muuten pysyneet hyvin kurissa. Tavoitekannattavuuteen voisi siis päästä liiketoiminnan kasvun tai vakaan liiketoiminnan osuuden kasvun myötä.

Velkaisuus on yrityskauppojen myötä hieman noussut, mutta bear-tarinaa tällä velkalastilla ei kyllä mielestäni saa aikaiseksi kuin Lontoon sateisessa kesässä. Keskikorko Valmetin korolliselle velalle on 4,5 %.

Laine sanoo lopuksi vielä, että he nostivat ohjeistusta, koska näkevät H2 olevan niin vahva. Itsestään selvää, mutta vaikuttaa edelleen itsevarmalta ohjeistuksen osalta.

Q&A

Ei kovin yllättävästi, ensimmäinen analyytikko kysyy Valmetin projektitilauskannasta heikoista projekteista ja joko ne ovat ohi. Valmet ei edelleenkään kommentoi tarkemmin, mutta joitakin projekteja on saatu maaliin (no hienoa..)

Analyytikot tenttaavat ymmärrettävästi Valmetin ohjeistusta ja sen pitävyyttä, kun nyt on kaksi heikompaa kvartaalia takana. Palvelut-segmentti parantaa vuoden takaisesta ja tuntuu tosiaan vetävän tällä hetkellä todella hyvin. Samoin Automaatio-segmentti. Prosessiteknologian puolelta ei ilmeisesti juuri tule tukea ohjeistukseen pääsemiseksi. Lisäksi Siemensiltä hankitusta liiketoiminnasta on tullut integraatiokuluja, kun systeemit on vaihdettu Valmetiin, mutta Valmet odottaa nyt kahta täyttä kvartaalia tuloksentekoa myös tältä yksiköltä. Hokkanen täydentää vielä sanomalla, että lyhentyneiden toimitusaikojen takia tilauskannasta saadaan kotiutettua arviolta 70m euroa enemmän kuin 2023.

Prosessiteknologian kannattavuutta hiillostetaan lisää, mikä ei itselleni ole niin mielenkiintoista, mutta Laineen vastaus on mielenkiintoinen: ”I wanted to close some projects now.” Sanavalinnat viittaavat siihen, että tietä on hieman tasoitettu tosiaan uudelle toimitusjohtajalle.

Kysymys Palvelut-segmentin näkymistä. Aiemmin Valmet on kertonut parin markkina-alueen olleen hieman muita vaisumpi, mutta tällä hetkellä kaikki markkina-alueet vetävät.

Kysymys Brasiliaan ilmoitetuista isoista selluprojekteista ja Valmetin kilpailukyvystä. Laine sanoo, etteivät voi kommentoida suoraan projekteja, mutta näitä on tosiaan tulossa. Valmetilla on Brasiliassa kilpailukykyinen tiimi. Aiemman ison Brassi-projektin osalta sanoivat, etteivät voineet siinä oikein kilpailla, koska tiimi oli samalla tekemässä suurta paperiprojektia. Jos näitä isoja projekteja voitetaan järkevällä hinnoittelulla, saattaa niistä olla hyvää myötätuulta alamaissa seilaavan prosessiteknologia-segmentin puolelle.

Laine sanoo lopussa vielä analyytikon kysymyksiin heikkokatteisista legacy-projekteista, että hän halusi ne itse hoitaa nyt loppuun, koska oli ne itse aloittanutkin. Pöydän putsaustarina uudelle toimarille eteni tätä kirjoitusta tehdessä ideasta vahvan epäilyn kautta käytännön varmuuteen.

Carnegien Tom Skogmanille pisteet hyvästä ja hyvin muotoillusta kysymyksestä! Onnittelee Lainetta hienosta pian loppuvasta urasta Valmetin ruorissa ja kysyy hänen näkemystään toimialan näkymiin. Laine kertoo tavanneensa asiakkaita ja kyselleensä samaa. Alalla tiedostetaan koronan tuoneen muutaman helpon vuoden ja nyt rahan eteen pitää taas tehdä kovasti töitä. Asiakkaat ovat kuitenkin järjestäen optimistisia tulevaisuutta ajatellen. Vuosina 2000-2010 oli myös heikkoja aikoja, mutta tuolloin asiakkaat olivat todella pessimistisiä ja usko alan tulevaisuuteen horjui. Ylikapasiteettia on muodostunut paikoitellen, mutta ketkä pärjäävät ovat ne yhtiöt, jotka ovat investoineet koneisiinsa ja tuoneet kustannustasonsa alas ja kilpailukykyiselle tasolle.

Olen ostanut hiljattain hieman lisää Valmetia, ja se on nyt noin 8 % salkustani. Jos osake jatkaa heikkona, saatan lisätä. H2 saatetaan nähdä todella hyviä lukuja. Suurin kysymysmerkki onkin uusi toimitusjohtaja. Pasi Laine on tehnyt poikkeuksellisen hienon uran Valmetin ruorissa ja vienyt yhtiötä eteenpäin erittäin hienosti.