Tutustutaan tarkemmin yhteen salkkuni suurimmista (top 3) omistuksista. Kyseessä on kiihtyvästi kasvava teknologiayhtiö tulevien vuosineljännesten katalyytillä varustettuna.

Lyhyt nosto ennen aloittamista; “Tähtäimessä osakkeet” -sijoituskirjan tai -sijoituskurssin ennen joulukuuta ostaville 2 kpl Finnkinon sarjalippuja kaupan päälle!

Nyt kuitenkin asiaan.

Otsikosta huolimatta tämän kertainen sijoitusteesi ei ole täysin tuntematon tapaus, sillä mainitsin yhtiön ohimennen Traders’ Clubin jaksossa jo vuoden 2022 syyskuussa. Tarina on sittemmin kypsynyt ja ansaitsee mielestäni syvemmän pureutumisen varsinaisiin syihin sijoitusteesin taustalla, sillä uskon yhtiöllä olevan hyvät mahdollisuudet kaksinkertaistua seuraavan viiden vuoden kuluessa (CAGR 15%).

RED VIOLET

Red Violet (RDVT) on pieni yhdysvaltalainen teknologiayhtiö, joka oli alun perin osa Fluent-nimistä pörssiyhtiötä. Vuonna 2018 yhtiöstä tuli oma listattu yhtiönsä spin-offin myötä.

Red Violetin liiketoiminta on suoraviivaista:

- hanki valtava määrä tietoa yksilöistä ja yrityksistä eri lähteistä

- luo skaalautuva alusta sen käsittelyyn ja tuotteistamiseen

- myy analytiikkaa eri asiakassegmenteille

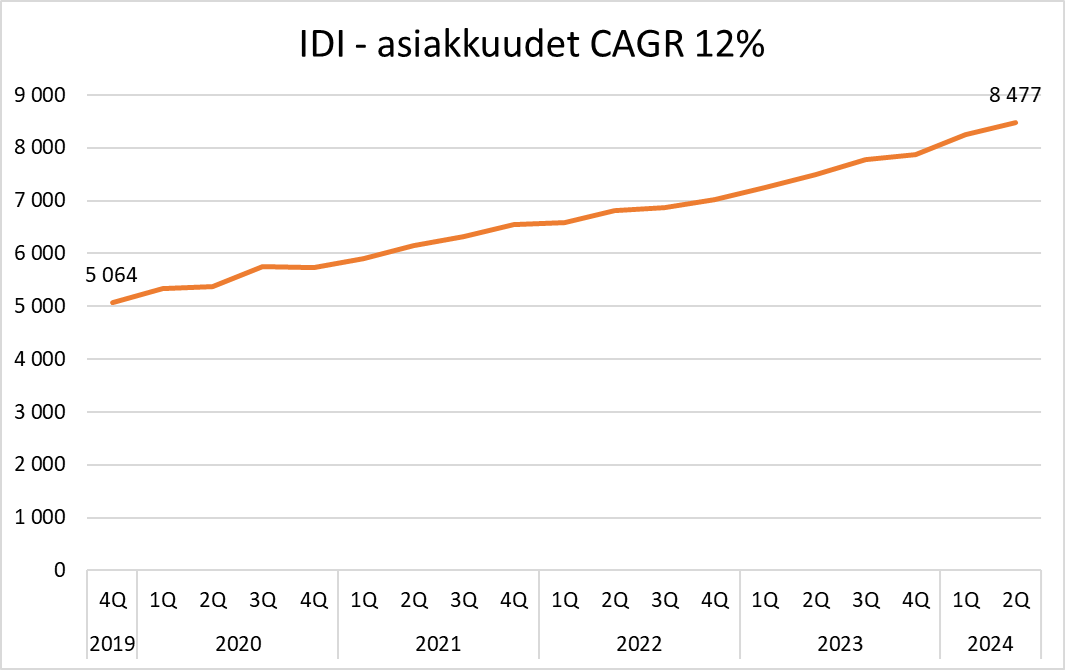

Kaikki tiedot on kerätty valtavaan CORE-tietokantaan, joka toimii sydämenä kahdelle keskeiselle tuotteelle, IDI:lle ja FOREWARN:ille. Interactive Data Intelligence (IDI) on analytiikkaratkaisu, joka tarjoaa organisaatioille työkaluja henkilöllisyyksien todentamiseen, petosten ehkäisyyn ja sääntelyvaatimusten täyttämiseen. Sen lippulaivatuote idiCORE auttaa esimerkiksi riskienhallinnassa ja yritysten taustatutkimuksissa. FOREWARN on sovellus erityisesti kiinteistöalan ammattilaisille, joka auttaa kiinteistövälittäjiä tunnistamaan ja vähentämään riskejä asiakaskohtaamisissa. Molempia myydään asiakkaille lisenssipohjaisesti sekä palvelukulutuksen mukaan että kuukausilaskutuksella.

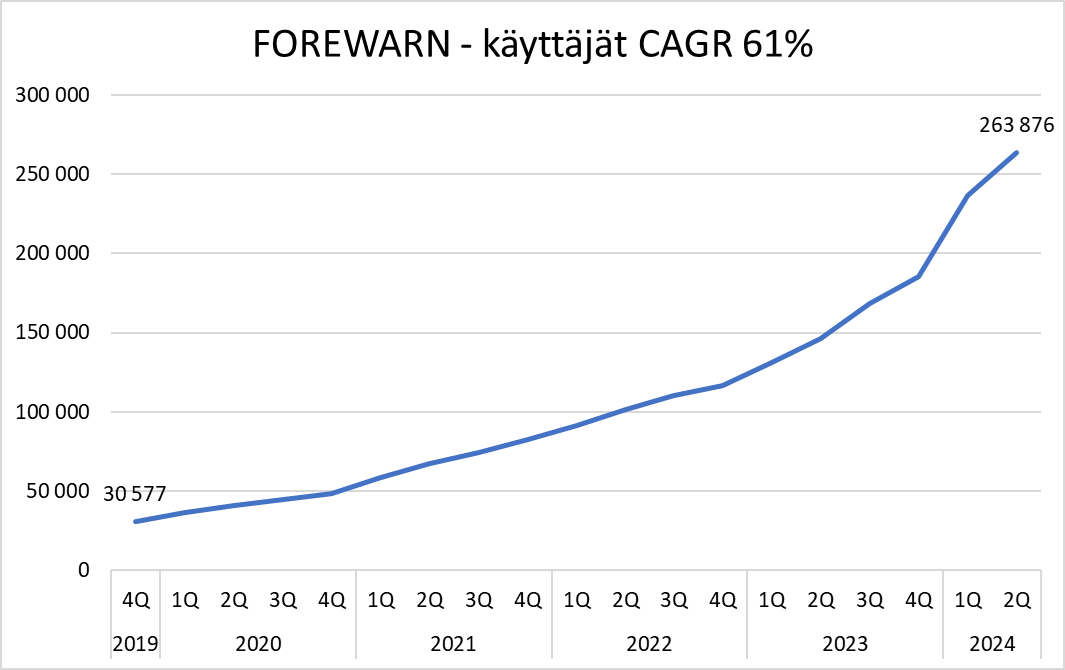

Viimeisimmässä 2Q24-tuloksessa FOREWARN:lla oli 263,876 käyttäjää ja IDI:llä 8,477 laskutettavaa asiakkuutta. Kasvu molemmissa tuotteissa on ollut johdonmukaista. Vaikka joissain yritysostotapauksissa asiakkaat ovat vaihtaneet synergiasyistä tuotteet kilpailijoiden vastaaviin, ovat asiakkaat palanneet myöhemmin mielestään paremman palvelun pariin, näin anekdoottisesti osoittaen Red Violetin suhteellista kilpailukykyä.

Liiketoimintamallissa on merkittäviä kiinteitä alkuinvestointeja erityisesti tietokantojen sekä -järjestelmien rakentamiseen liittyen. Näiden panostusten ollessa jo suurimmissa määrin takanapäin, yhtiön todellinen kannattavuus ilmaantuu liikevaihdon kasvun myötä.

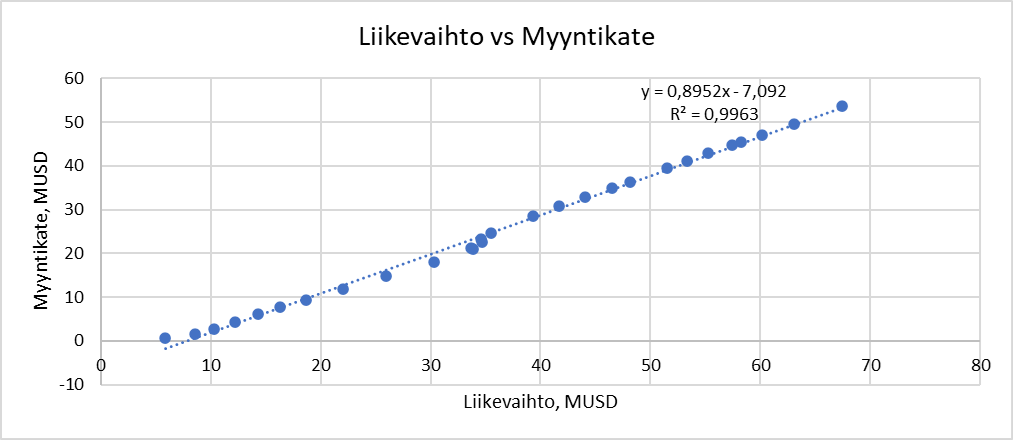

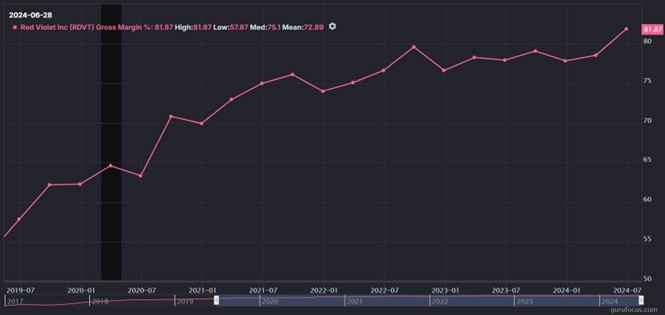

Yksinkertainen regressioanalyysi osoittaa, kuinka lisäliikevaihto kääntyy myyntikatteeksi noin 90% tasolla (tämän toimitusjohtaja Derek Dubner on vahvistanut myös viime puheluissa).

Näin ollen kasvu kääntyy alati paranevaksi myyntikatemarginaaliksi, joka noussut jo 50% tasoilta 80% tasoille, nousun yhä jatkuessa.

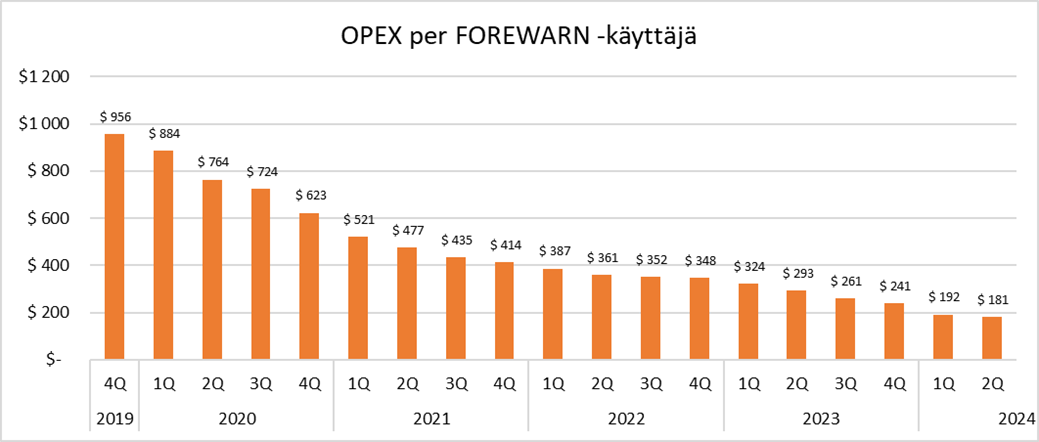

Voimme jatkaa skaalautumisen kuvaamista kulkemalla tuloslaskelmaa alaspäin, tässä esimerkiksi liiketoimintakulut per FOREWARN-käyttäjä.

Kun suhteuttaa kasvaneen FOREWARN-käyttäjämäärän kasvaneisiin liiketoimintakuluihin, uusi käyttäjä on keskimäärin maksanut lisää $78 liiketoiminnan vuosikuluina, samalla käyttäjän tuodessa $20 kuukausiliikevaihtoa 90% myyntikatteella. Samalla asiakaspito (”gross revenue retention”) on ollut säännönmukaisesti yli 90% tasolla, viimeisimmässä tuloksessa 94%.

Viimeisen vuoden aikana yhtiö on lisännyt 117,000 FOREWARN-käyttäjää ja käyttänyt myyntiin ja markkinointiin noin $18 MUSD, tuottaen yläkanttiin (kaikki myynti- ja markkinointikulut ei asiakashankintaa) arvioiduksi asiakashankintakuluksi $150.

Esitetyillä luvuilla yhtälö tuottaa erinomaisen asiakaskohtaisen, yksinkertaistetun taloudellisen mallin:

- Asiakashankinta 0. vuotena $150

- Liikevaihto 1. vuotena 12 * $20 = $240

- Myyntikate 1. vuotena $240 * 90% = $216

- Liikevoitto 1. vuotena $216 - $78 = $138

- Liikevaihto 2. vuotena $240 * 90% = $216

- jne.

Tällainen tapa arvottaa liiketoimintaa on itselle mieluisa lisä, muttei se pohja, jolla teen omaa arvonmääritystä. Tästä myöhemmin lisää.

PRE-MORTEM

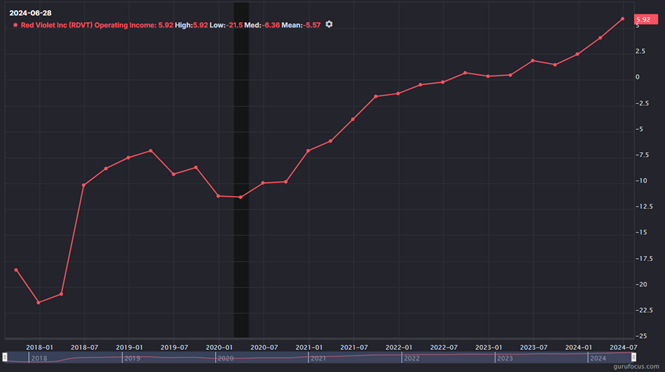

Jos Red Violet ei jatka kasvuaan, ei se tule olemaan hyvä sijoitus. Omien oletusten mukaisesti liikevaihdon vuosikasvun tulisi olla yli 20% seuraavat 3-5 vuotta. Red Violetin viimeisen 12 kuukauden liikevoitto $6M ei millään kannattele nykyarvostusta, ellei paremmasta ole lupausta.

Talousmalli nojaa myös vahvasti skaalautumiseen eli lisäliikevaihdon on käännyttävä liikevoitoksi yli 25% marginaalilla. Tämä olisi merkittävä tasoalennus nykyisestä yli 40% lisäliikevaihdon liikevoittomarginaalista. Esimerkiksi, vuodesta 2019 liikevaihto on kasvanut vuoden 2024 puoliväliin mennessä +$37 miljoonaa ja liikevoitto +$17 miljoonaa; lisäliikevaihdon liikevoittomarginaali ollut siis 46%. Vaikka Red Violetin hankkimat tietokannat ovat monivuotisia sopimuksia, voi niiden hinnat äkisti nousta tai sitten kasvun sokaisema johto menettää tyystin kulukontrollin.

Moni yhtiö tekee ihmiselämille ja muille yrityksille tärkeitä päätöksiä Red Violetin analyysien pohjalta, joten lopputulosten on oltava oikein. Mikäli tuotteet johtavat tahattomasti ikäviin tilanteisiin, voivat oikeusjutut käydä kalliiksi ja asiakkaidensa luottamukseen nojaavien tuotteiden uskottavuus kärsiä.

Kiinteistövälittäjien käyttämällä FOREWARN-tuotteella on 200,000 käyttäjää. Yhdysvalloissa on johdon mukaan 1,5 miljoonaa kiinteistövälittäjää, joista 900,000 aktiivisia. Red Violetin olemassa oleva markkinaosuus on siis jo yli 20%. Kasvua tässä tärkeässä segmentissä on siis nelinkertaistumisen edestä, jonka jälkeen onnistuneiden vertikaalien löytyminen on onnistuttava. Yhtiön tuore tiedote uudesta IDI-asiakkuudesta on askel oikeaan suuntaan.

Asiakaspidon on myös pysyttävä korkealla tasolla tai muuten aiemmin tunnistettu houkutteleva talousmalli rikkoutuu eikä yhtiö kykene luomaan lisäarvoa.

MIKSI MUUT EIVÄT (EHKÄ) TAJUA

Ennen jokaista sijoituspäätöstä pyrin ymmärtämään, miksi muut sijoittajat voisivat olla halukkaita myymään osakkeet minulle mielestäni houkuttelevaan hintaan. Jos tätä ei ymmärrä edes pintapuolisesti, on todennäköisesti itse ostamassa kalliilla.

Ensinnäkin ilmeisin; Red Violetilla ei ole juuri analyytikkoseurantaa. Alle $500 miljoonan yhtiö on Yhdysvalloissa lilliputti ja tulospuheluissa on harvoin edes analyytikkoa linjoilla esittämässä kysymyksiä.

Toiseksi, yhtiö ei näyttäydy osakeseuloissa hyvin, sillä yhtiön skaalautuva malli on vasta alkanut puskemaan läpi tuloslaskelman puolella ja sijoittaja joutuu tekemään omia korjauksia normalisoidakseen todellisen tuloskunnon. Liukuva 12 kk liikevoitto on vasta 2Q2022 kääntynyt voitolliseksi. Liikevoittopohjainen EV/EBIT 60 ei ainakaan minussa herätä sellaisenaan riemunkiljahduksia.

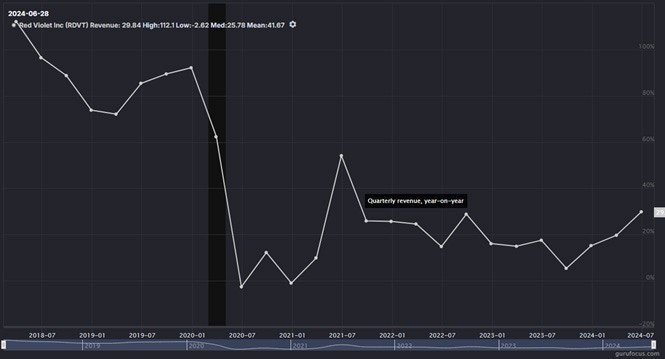

Kolmanneksi, yhtiön kasvu ei suinkaan ole ollut tasainen taival ja nykytilanteeseen pääsemisen eteen on tehty pitkäjänteistä työtä. Vuositason muutokset liikevaihdossa ovat vaihdelleet hurjasti +14% (2020) ja +90% (2018) välissä listautumisesta alkaen. Tärkeä taustatyö on nyt oletettavasti lyömässä leiville eikä historiaa katsova sijoittaja välttämättä saa oikeaa kuvaa tulevasta.

Viimeisenä, mutta mielestäni tärkeimpänä ei-niin-ilmeisenä elementtinä on kuitenkin yhtiön saamien sopimusten kääntyminen tuloslaskelmaan.

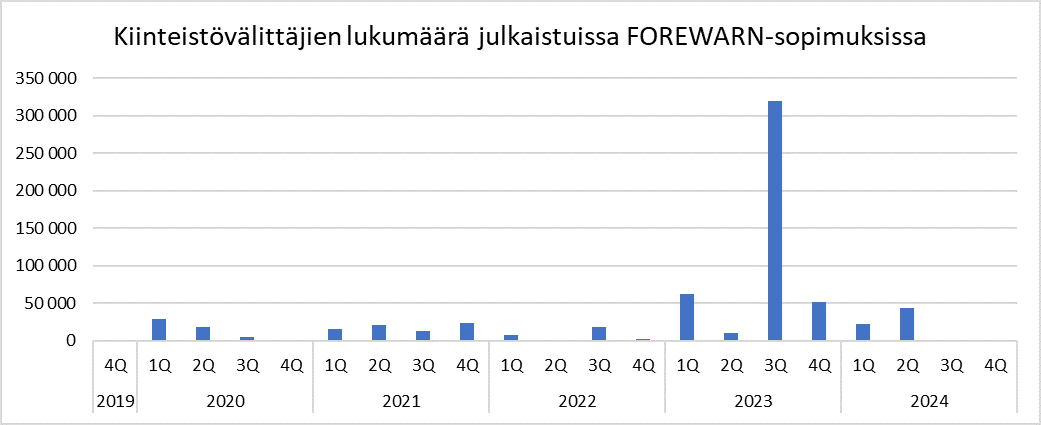

Red Violet on nimittäin historiallisesti julkaissut eri kiinteistöliittojen kanssa tekemien uusien FOREWARN-sopimusten kokoluokat. Tyypillinen julkaisu sisältää sekä kiinteistöliiton että sen piirissä olevien kiinteistövälittäjien lukumäärän, jonka voi halutessaan koostaa yhtiön tiedotteista aikasarjana.

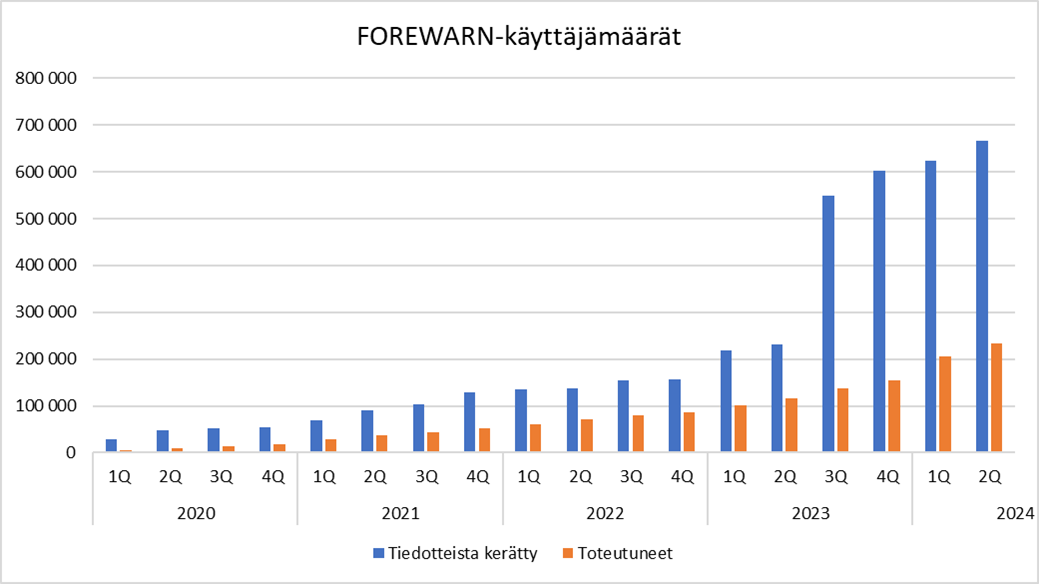

Jatketaan analyysiä kuvaamalla tiedotteista kerätyt kumulatiiviset FOREWARN-käyttäjämäärät sekä verrataan niitä toteutuneisiin lukuihin.

Vaikka FOREWARN-palvelua myydään pääsääntöisesti suurina sopimuksina, on yhtiö kertonut veloittavansa siitä yksittäistapauksissa $20 kuukaudessa. Sopimusten tekohetkestä kestää usein kuukausia ennen kuin kiinteistöliitto ottaa uuden palvelun käyttöön. Seuraavaksi välittäjät koulutetaan palvelun käyttäjiksi, jonka jälkeen ”alkaa arki” vaihtelevin käyttöönotoin. Toisin sanoen, uudesta sopimuksesta liikevaihdoksi tuloslaskelmaan kuluu useampi vuosineljännes.

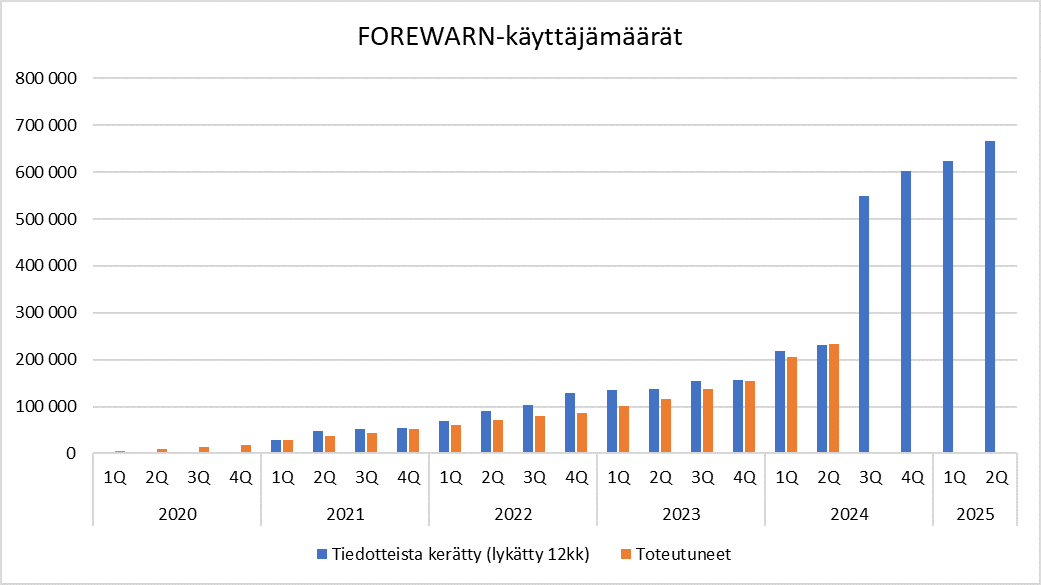

Näin ollen julkaistuilla sopimuksilla kestää kääntyä varsinaisiksi käyttäjiksi jopa vuosi alkuperäisestä tiedotteesta. Toistetaan siis aiempi kuva lykkäämällä tiedotteista kerättyä kumulatiivista kertymää 12 kuukautta eteenpäin.

Nyt huomataan lukusarjojen vastaavan varsin hyvin toisiaan, siis tiedotteiden lukumäärien vastaavan tulevia käyttäjämääriä vuoden viiveellä. Mikäli tähän kaavamaisuuteen on uskominen, povaavat aiemmat tiedotteet merkittävää kasvua tuleville loppuvuoden neljänneksille. Tuoreessa tulospuhelussa CEO Derek Dubner: ”We remain committed to maintaining this accelerated rate of growth”, viitaten 30% liikevaihdon kasvuun vuodessa.

Vertailun osoittama kasvuloikka yli tuplaisi FOREWARN-käyttäjät yhdessä vuosineljänneksessä, mihin en suinkaan täysimääräisesti usko. Tämä kuitenkin valaa omaa uskoa kasvun kiihtymiseen sekä syihin sen taustalla.

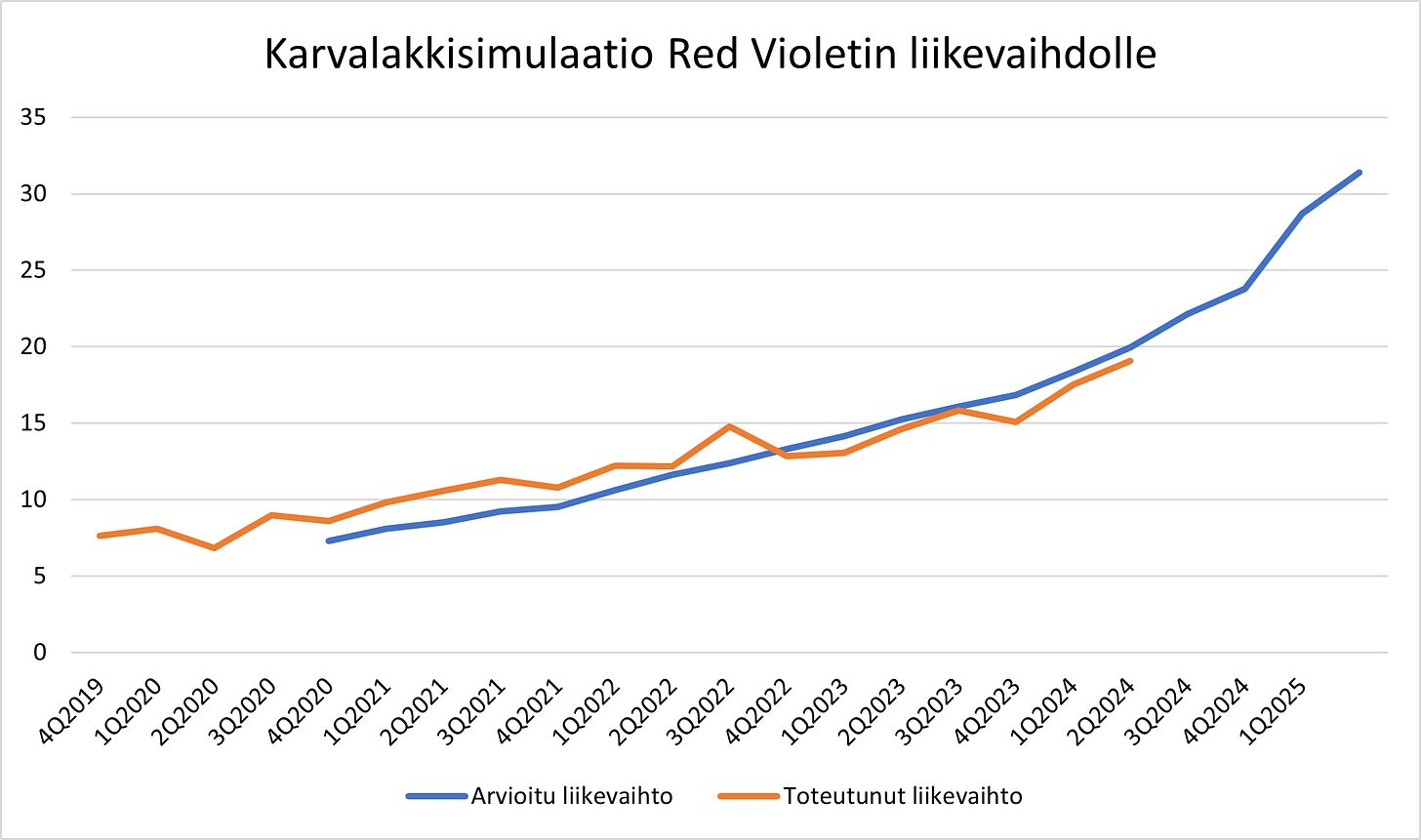

Tuotteiden lopulliseen liikevaihtoon vaikuttaa sekä kiinteä sopimushinta että käyttöperusteinen laskutus, joita on mahdoton ulkopuolelta tietää tarkkaan. Jatketaan kuitenkin karkeasti arvioiden ja tehdään ”karvalakkimallisimulaatio” liikevaihdolle seuraavin oletuksin:

- FOREWARN-liikevaihto 30 USD/kk/käyttäjä

- IDI-liikevaihto 300 USD/kk/asiakkuus

- Kullekin vuosineljännekselle sovelletaan vuoden takaista käyttäjä- ja asiakkuusmäärää aiemmin todetun pitkän viiveen vuoksi

Koska malli hyödyntää vuoden takaisia käyttäjämääriä, antaa se arvion myös tuleville vuosineljänneksille. Mikäli näihin lukuihin on uskominen, 2Q24:n liikevaihdon kasvu +30% kiihtyisi entisestään tulevina kvartaaleina kasvaen +30-60% vuodentakaisesta, siis aiempaa trendiä paljon vauhdikkaammin.

ARVONMÄÄRITYS

Tykkään itse lähestymistavasta ”pitkä alustus – lyhyt arvonmääritys”. Uskon kirjoituksessa mainituista syistä Red Violetilla olevan korkealla todennäköisyydellä edellytyksiä seuraavaan:

- Liikevaihdolle 20% vuosivauhti seuraavan viiden vuoden ajan

- Lisäliikevaihdolle 40% liikevoittomarginaali

- EV/EBIT 15

TTM (2Q2024)

- Liikevaihto 67 MUSD

- Liikevoitto 6 MUSD

5 vuoden päästä

- Liikevaihto 167 MUSD (CAGR 20%)

- Liikevoitto 46 MUSD (CAGR 50%)

- EV 690 MUSD

Red Violetin kurssi on kirjoitushetkellä $26, osakkeita 14 mlj ja nettokäteistä 31 MUSD. Näin ollen EV 334 MUSD ja yllä kuvatut oletukset tuottaisivat 15% ylittävän vuosituoton.

LOPPUSANAT

Lopuksi vielä mainittakoon, että Red Violetin taustalla on joukko sarjayrittäjiä, jotka ovat perustaneet sekä skaalanneet tiedonkeruuseen ja sen pohjalta rakennetun palvelun luomiseen jo useamman aiemman yrityksen (Accurint myyty 2004 LexisNexikselle, TLO TransUnionille 2009). Kukin perustettu yritys on oppinut aiemmista kokemuksista ja tällä kertaa uutena kulmana aiempiin verrattuna toimii skaalautuva pilvinatiivi palvelumalli. Aiempi osaaminen tuo tekemiseen uskottavuutta ja nykyinen johtoryhmä onkin työskennellyt yhdessä jo yli 25 vuoden ajan.

Johdolla on sarjayrittäjätaustansa lisäksi meriittejä johdonmukaisesta pääoman allokaatiosta, sillä marraskuussa 2021 pienyhtiöhuuman aikaan Red Violet keräsi lisävaroja kasvuun $21 miljoonan edestä osakkeen huidellessa $38 tasolla. Markkina-arvo oli tällöin yli $500 miljoonaa. Kun osake vajosi vain parissa vuodessa alle puoleen, johto ryhtyi ostamaan omia osakkeitaan alle $20 tasoilta. Määrät omien ostoille olivat kuitenkin vain $5 miljoonaa, siis muutaman prosentin koko markkina-arvosta. Symbolisesti kuitenkin tärkeä viesti, joka lämmittänee Outsiders-kirjan faneja.

Red Violet on tällä hetkellä salkkuni top 3 -omistuksista reilulla 17% painolla ja $21,23 keskihinnalla (pitääkseni prosessini riippumattomana, varaan oikeuden muuttaa mieltäni ilman ilmoitusvelvollisuutta kenellekään - tee siis aina oma taustatyösi). Kasvatin positiota tässä kirjoituksessa mainituista syistä ennen Q3-tulosjulkaisua, jolloin yli 30% kiihtyvän liikevaihdon vuosikasvun pitäisi entisestään vahvistaa kannattavuutta. Tämä tekee myös Red Violetista paremmin ”screenautuvan”, minkä myötä yhtiö noussee myös useamman sijoittajan tutkalle.

Tai sitten ei.

Mikäli pidit tekstistä tai opit jotakin uutta, kannattaa minua seurata myös X:ssä (ent. Twitter). Lisää sijoitusaiheista sisältöä löydät “Tähtäimessä osakkeet” -sijoituskirjastani sekä -sijoituskurssista. Lisätietoja minusta kotisivuilla www.heikkikeskivali.com

Heikin X-tiliHeikin sijoituskirja ja -kurssiHeikin kotisivut

Kiitos lukemisesta!