Toimistokiinteistöjen omistajilla on käsillä ja edessä vaikeat ajat. CNN:n mukaan viidennes amerikkalaisista toimistoista on tyhjillään. Kiinteistöjä päätyy enenevästi rahoittajien haltuun sekä kiinteistösektoilla käytettyjen ja hoitamattomien mezzanine-lainojen määrä on kasvanut voimakkaasti, raportoi hiljattain Wall Street Journal. Myöhässä olevia lainojen määrä on korkeimmillaan kymmeneen vuoteen.

Osakemarkkinoilla amerikkalaisten toimistoihin keskittyneiden REIT-yhtiöiden operatiivinen kassavirta on laskenut 14 prosenttia tämän vuoden aikana. Hoya Capitalin mukaan toimistojen käyttöasteet ovat yhä alle 50 prosenttia, uusia vuokrasopimuksia tehdään neljännes vähemmän kuin ennen koronakriisiä,

Toimistokiinteistöt ovat toksisia. Esimerkiksi osinkosijoittajien suosikki REIT-yhtiö, Realty Income, eriytti omaksi yhtiökseen kaikki sen toimistokiinteistöt jo vuoden 2021 lopussa. Orion Office REIT -nimellä kulkevan yhtiön osake on laskenut noin 80 prosenttia itsenäisellä matkallaan. Samoin teki hiljattain myös toinen tunnettu REIT-yhtiö, W.P. Carey, joka listasi toimistot omaksi Net Lease Office Properties yhtiöksi syyskuussa.

We Workin kaatuminen lisää huolia

Toimistokiinteistöjen ahdingon, ja monen muun ongelman, yksi iso vaurio on We Work. Joustavia toimistotiloja vuokrannut We Work hakeutui vastikään konkurssiin.

We Work listautui pörssiin vuoden 2021 buumissa. Softbankin rahoittamaa WeWorkia pidettiin maailmaa valloittavana teknologiayhtiönä. Käytännössä se oli toimistohotelli, joka vuokrasi toimistotiloja, kalusti ne ja vuokrasi eteenpäin joustavaa tilaa kaipaaville yrityksille ja yksinyrittäjille.

We Work oli yksi nollakorkojen, listautumisbuumin sekä rohkeiden pääomasijoitusten yksi huipentuma. Yhtiö arvostettiin korkeimmillaan 47 miljardiin dollariin ja listautui 9,5 miljardin dollarin arvostuksella. Osakkeen alamäki alkoi kuitenkin listautumisesta. Nyt We Work jättää jälkeensä miljardeja velkaa ja sijoituksensa menettäneet osakkeenomistajat.

We Workin konkurssin arvioidaan lisäävän vapaiden toimistotilojen määrää ja laskevan vuokria, mikä puolestaan voi entisestään lisätä toimistokiinteistöjen omistajien ahdinkoa. Esimerkiksi New Yorkissa We Work oli koko kaupungin suurin vuokralainen. We Workin vuokrasopimukset keskittyivät vanhempiin kakkoskategorian kiinteistöihin, joissa se maksoi keskimääräistä korkeampaa vuokraa.

Joustaville toimistotiloille on kuitenkin verrattain hyvät markkinanäkymät. Yhdysvalloissa joustavien tilojen käyttöasteiden on raportoitu palanneen koronaa edeltäneelle tasolle. Joustavia toimistotiloja on alle kaksi prosenttia kaikista toimistoista ja kysynnän odotetaan kasvavan kuuden prosentin vuosivauhtia.

Joustavia toimistotiloja tarjoavat yhtiöt eivät myy pelkästään toimistotilaa. Ne myyvät yrityksille kustannussäästöjä ja -joustavuutta sekä tehokasta vastausta työntekijöiden hybridityötoiveille. Yli 70 prosenttia yrityksistä etsii säästöjä toimitilakustannuksistaan, arvioi maailman suurin joustavien toimistotilojen International Workplace Group (IWG).

Onko meillä yksi voittaja?

Lontoon pörssiin listattu International Workplace Group vuokraa joustavia toimistotiloja usean eri brändin alla ympäri maailmaa. Sen tunnetuimman Regus brändin alla on noin 75 prosenttia IWG:n toimistoista. IWG:llä on yli 3500 toimistoa yli 120 maassa, kun We Workilla on tai oli noin 900 toimistoa.

Perinteisesti IWG joko omistaa tai vuokraa toimistoja pitkillä vuokrasopimuksilla, ja vuokraa tiloja joustavasti eteenpäin. IWG:llä on 8 miljoonaa asiakasta, joiden joukkoon lukeutuvat muun muassa Microsoft, Accenture ja Spotify. IWG:n toimitusjohtajana toimii yhä yhtiön perustaja ja pääomistaja Mark Dixon, jolla on noin 30 prosenttia osakkeista.

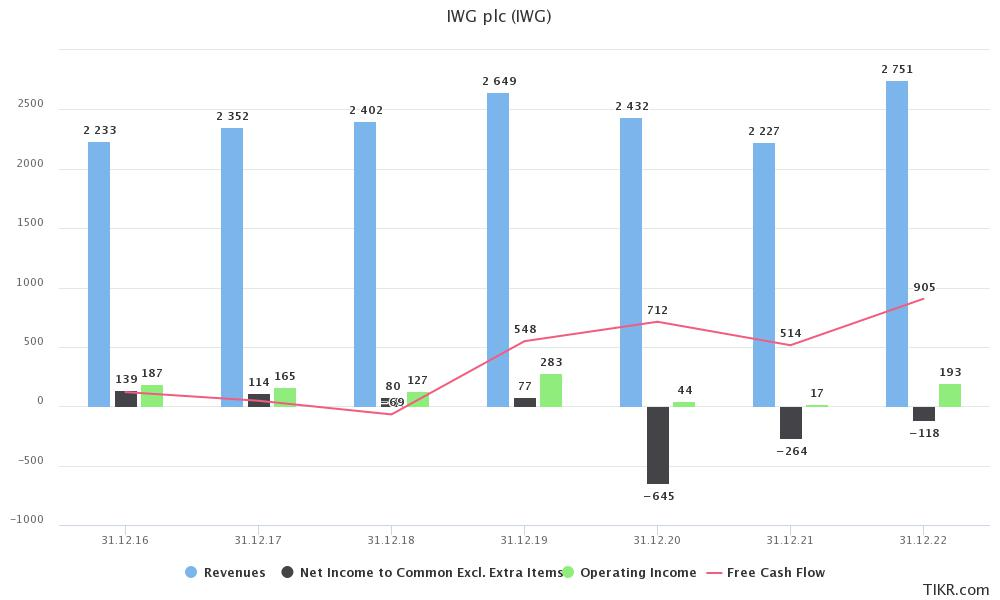

Vielä ennen koronaa IWG oli voittoa tekevä yritys. Luonnollisesti koronakriisi oli yhtiölle erittäin haitallinen ja IWG:llä on kulunut pari viime vuotta siitä toipuessa. Viimeisen 12 kuukauden liiketulos kellottaa jo lähes 300 miljoonan punnan lukemaa. IWG:n osakekurssi on kuitenkin miltei 70 prosenttia alempana kuin ennen koronaa. Sen markkina-arvo on noin 1,25 miljardia dollaria.

Kuva. IWG:n taloudellinen kehitys vuodesta 2016. Lähde: Tikr.

Vuonna 2022 IWG teki 34 vuotisen historiansa korkeimman liikevaihdon. Englantilaisyhtiöiden tapaan IWG raportoi yksityiskohtaisesti vain kahdesti vuodessa. Ensimmäisen yhdeksän kuukauden aikana IWG:n liikevaihto kasvoi 10 prosenttia, hinnoittelu ja käyttöaste paranivat sekä nettovelka laski. Ensimmäisen vuosipuoliskon aikana yhtiön käyttökate kasvoi 12 prosenttia.

Osakkeenomistajan kannalta on myönteistä niin sanotun pääomakevyen liiketoimintamallin vauhdikas kasvu. Mallissa IWG hallinnoi ja välittää toimistotilaa digitaalisten alustojen kautta, eikä vuokraa toimistotilaa omaan taseeseen. IWG perii toimiston omistajalta prosenttipalkkion vuokratuloista. Näin riski toimiston käyttöasteesta jää enemmän toimiston omistajan harteille.

Ensimmäisen yhdeksän kuukauden aikana se on solminut yli 600 uutta sopimusta. Vastaavana ajanjaksona vuotta aiemmin se teki alle 300 sopimusta. Tämä vertautuu 220 sopimukseen, joita se teki perinteisen liiketoiminnan saralla. IWG raportoi ainoastaan uusien tehtyjen sopimusten lukumäärän.

IWG:n sijoitusteesi on verrattain yksinkertainen. Sen liiketoiminta on kehittynyt myönteiseen suuntaan toimistokiinteistöjen vastatuulesta huolimatta. IWG on onnistunut nostamaan hintojaan ja parantamaan kiinteistöjen käyttöastetta, joka oli keskimäärin 73,5 prosenttia. IWG:n osake on historiallisesti EV/EBITDA-kertoimella mitattuna ja kassavirtaan suhteutettuna edullinen.

Kuva. IWG:n EV/EBITDA-kerroin ja markkina-arvon suhde vapaaseen kassavirtaa. Lähde: Tikr.

Kurssinousun tueksi on tunnistettavissa kaksi katalyyttiä. IWG on harkinnut jo pitkään osakkeen päälistauksen siirtämistä Lontoosta Yhdysvaltoihin. Näkyvämpi listaus, ja mahdollisesti nimenvaihdos Regukseksi, voisi kasvattaa osakkeen kysyntää ja mahdollistaa näin korkeammat arvostuskertoimet.

Toiseksi, IWG on valmistellut digitaalisen liiketoiminnan eriyttämistä omaksi yhtiöksi. Viime vuonna IWG ilmoitti yhdistävänsä sen digitaaliset alustat The Instant Groupin kanssa Worka nimiseksi yritykseksi. Työ on valitettavasti ja hieman epäilyttävästi yhä kesken. Alkuperäinen tavoite eriyttää liiketoiminta omaksi yhtiöksi vuoden 2023 loppuun mennessä vaikuttaa haasteelliselta saavuttaa.

Vielä tämän vuoden alussa arvioitiin, että Workan arvo olisi yhtä suuri kuin IWG:n. Arvio perustunee paljolti nopeaan kasvuun. Ensimmäisellä vuosipuoliskolla Workan liikevaihto kasvoi 32 prosenttia, viime vuoden yli 100 prosentin kasvun päälle. IWG järjestää 5. joulukuuta pääomamarkkinapäivän, jolloin yhtiön suunnitelmista voidaan kuulla lisää.

Lisäksi IWG:n on uutisoitu tavoittelevan osia We Workin tiloista. We Work ei konkurssista huolimatta välttämättä lakkaa olemasta, mutta tärkeimmän kilpailijan kompastuminen sekä toimistokiinteistömarkkinan haasteet ovat IWG:lle selkeä mahdollisuus vahvistaa asemiaan. Tyhjenevien toimistojen omistajat ovat halukkaampia solmimaan sopimuksia IWG:n kannalta edullisin ehdoin.