Vain autoilijoiden yllättyminen joka ainoa talvi lumentuloon on hämmästyttävämpää kuin sijoittajien ihmettely joka vuosi, kun kurssit ovat laskeneet kymmenisen prosenttia. HEMMETTI, JOKA VUOSI KORJATAAN!

Edellisen kerran otin markkinoihin kantaa 4. syyskuuta julkaistussa tekstissäni. Olin luvannut uudet kurssiennätykset kesän aikana, jotka oli juuri nähty, mutta minä en tykännyt tunnelmista. Hiilikaivoksen kanarialinnut piipittivät jo myrkkykaasuista ja nousu oli laiskaa.

Kehotin tuolloin harkitsemaan USA:n valtion velkakirjojen ottamista salkkuun osakkeiden ohelle – taantumauhan ja osakemarkkinan korjauksen varalta.

Kuten kuvasta näkyy, osakkeiden hinnat ovat miinuksella hieman päälle yhdeksän prosenttia – mutta USA:n valtion velkakirjojen hinnat ovat laskeneet vain hieman yli prosentin. Lisäksi dollari on euroon nähtynä vahvistunut 1,7 prosenttia, jolloin europohjaisen sijoittajan näkökulmasta velkakirjaomistusten arvo on jopa hieman noussut.

Tähän kokoonpanoon en muuten ole suosittelemassa minkäännäköisiä muutoksia ainakaan vielä. Tiedän ainakin yhden henkilön, joka tekstini perusteella otti ja myi osakkeita, ja otti velkakirjoja tilalle. Hänen salkkunsa arvo laski vähemmän, mistä onnittelut.

Jatkoin vähäisestä osakeinnostumisestani valittamista 17. lokakuuta tekstissäni. Arvelin käynnistyneen kurssilaskun olevan se joka vuonna pari kertaa koettava 10-20 prosentin kurssilasku – eli rekyyli – ja että suunta olisi seuraavaksi ylös. No ei ole päästy vielä ylös, alemmaksi on tultu.

Tyypillisesti Dressman-puvussa kädestä kiinni pitämiseen kuuluu sijoittajan rauhoittelu laskevien kurssien aikana. Lokakuun kurssilaskun jälkeen käytännössä jokainen sijoittaja on kädestä kiinni pitämisen tarpeessa. Aki Pyysing on oikeassa – ei näiden ajoittamisista kukaan tiedä, mutta viisas osaa ehkä hieman enemmän varoa tekemisiään.

Aloitetaan kertaamalla pitkä markkinakuva. Yläikkunassa on Helsingin OMX25-indeksi, alemmassa kuvassa USA:n S&P 500-indeksi. Asteikko on logaritminen, koska käyrä alkaa vuodesta 1988 – aika pitkä kuva siis!

Silmään pistää Suomen jännittävä ja uraauurtava ensiaskel eurooppalaiseen rahaliittoon, eli ERM-järjestelmään yksipuolisesti vahvalla kurssilla kiinnitetty markka. Sen seurauksena kurssit laskivat Suomessa noin 80 prosenttia huipustaan. Kurssilasku kesti maaliskuun 1989 huipusta vuoden 1992 syyskuuhun asti, jolloin markka kellutettiin. Eli kaksi ja puoli vuotta, mikä on pitkä aika, jos salkku on lainoitettu ja keskuspankki pitää korkotasoa kaksinumeroisena.

Vertailun vuoksi, USA:ssa selvittiin villin 80-luvun päättymisestä ja globaalista taantumasta maltillisemmalla 20 prosentin kurssilaskulla, joka kesti vain puoli vuotta.

Tuon jälkeen nähtiin kaksi isompaa laskumarkkinaa. Vuoden 2000 huipuista kurssit laskivat Suomessa 70 prosenttia ja USA:ssa 51 prosenttia, laskumarkkinan kestäessä vähän mittaustavasta riippuen kolmisen vuotta.

Tuon jälkeen finanssikriisissä vuodesta 2007 lähtien kurssit laskivat Suomessa 65 prosenttia ja USA:ssa 57 prosenttia, ja lasku kesti vajaat kaksi vuotta.

Katsomme seuraavaksi vain tuoretta nousumarkkinaa vuoden 2009 pohjien jälkeen.

USA:ssa nähtiin vuonna 2010 17 prosentin, 2011 22 prosentin ja 2015 15 prosentin korjausliike. Pieniä kymmenen prosentin suurusluokassa olevia korjausliikkeitä on nähty lähes joka vuosi, ja kuluvana vuonna jo kaksi.

Suomessa tilanne oli siinä mielessä synkempi, että finanssikriisin pohjien jälkeen eurokriisi oli vasta alkamassa, ja vuonna 2011 käynnistynyt lasku pyyhki kursseista kolmanneksen pois. Euroopan Keskuspankin pääjohtaja Mario Draghi pysäytti karhun kesällä 2012 kuuluisalla ”whatever it takes”-puheellaan.

Mitä me tästä opimme? Kymmenen prosentin korjausliikkeitä nähdään pörssissä käytännössä joka vuosi, joskus kaksikin saman vuoden aikana. Tyypillisesti niistä toivutaan nopeasti, kolmessa kuukaudessa. Koska osakemarkkinoiden vuosituotto on ollut 80-luvulta lähtien noin 13 prosenttia vuodessa, kymmenen prosentin dipit ovat erinomainen ostomahdollisuus. Se on neuvona täysin hyödytön. Oletusarvo kai on, että osakesijoittaja on JO sijoittanut, ja henkisesti osakesijoitusten painoarvoa on kaikkein vaikeinta nostaa laskun ollessa käynnissä.

Aiemmista korjausliikkeistä voidaan päätellä, että pieniksi kymmenen prosentin kokoluokkaan jäävät korjausliikkeet ovat tavattoman nopeita. Alamäki saattaa kestää esimerkiksi kuukauden, mutta pohja löytyy yllättäen ja jo muutaman päivän nousu syö suuren osan laskusta, ja muutaman kuukauden päästä kurssit ovat palautuneet.

Todennäköisimmin nytkin käy niin. Jos ei käy, edessä voi olla syvempikin korjausliike. Siinäkin tapauksessa on todennäköistä, että ensin käydään vähän ylempänä. Olen aiemmin arvannut, että USA:n keskuspankki saattaa tulla koronnostosuunnitelmiensa osalta katumapäälle osakekurssien laskun ja dollarin vahvistumisen myötä.

Muut tällä hetkellä vallitsevat huolenaiheet ovat hieman päälleliimatun oloisia. Italia ja siten euroalue ovat tietenkin lirissä, mutta käytännössä Euroopan Unioni ei tule tekemään yhtään mitään Italian kaavaileman suuremman budjettivajeen johdosta. Vaikka EU päättäisikin virallisesti hermostua asiasta, sitä käsiteltäisiin vasta paljon myöhemmin, eivätkä säännöt tälläkään hetkellä rankaise päätöksestä, vaan seuraamuksista. Italiaa ei siis sakotettaisi tai italialaisten kättelemistä ei kehotettaisi välttämään kuin vasta siinä tilanteessa, kun suurempi budjettivaje ei olisikaan elvyttänyt taloutta ja siten pienentänyt vajeen suhdetta bruttokansantuotteeseen. Eli jälkikäteen.

Saksan politiikkaankin on ilmeisesti tulossa selvyyttä. On huomionarvoista, että pörssikurssit nousivat Saksassa, kun kansleri Angela Merkel ilmoitti vetäytyvänsä puolueensa johdosta. Ei, sijoittajat eivät kaivanneet Merkelin tuomaa vakautta – sijoittajat olivat kyllästyneet poliittisesti heikoksi muuttuneen johtajan kuvioissa pyörimiseen. Tärkeintä oli päästä heikosta johtajasta eroon. Tämäkin näkökulma piti kaivaa markkinareaktioista esiin, koska sitä on ihan turha toivoa näkevänsä sanomalehdissä, jotka mielellään kirjoittavat kaikenlaista roskaa ja kutsuvat niitä sitten vielä analyyseiksi.

Kertaan vielä – tämä on korjausliike, ja tästä ei pidä säikähtää. Mutta en silti tykkää osakkeista. Joo, todennäköisyys on kymmenen prosentin dipin jälkeen korkea, että puolen vuoden päästä indeksi on 10-20 prosenttia korkeammalla. Mutta mitä pitemmälle nousukausi etenee, ja mitä venytetymmäksi lista vaadituista hyvin menevistä asioista kasvaa, sen todennäköisempää on, että joku korjausliikkeistä muuttuu 10 prosentin rojahduksen sijaan karhumarkkinaksi, joka laskee kursseja kolmanneksella, tai enemmänkin.

Sen takia, mieluummin 50-50-splitillä osakkeissa ja velkakirjoissa. Se jättää ikkunan auki osakkeiden kallistumiselle, puolella teholla, ja jos osakkeet dippaisivatkin rajusti, osakkeista tulisi pataan vain puolella teholla ja velkakirjat kallistuisivat 5-10 prosenttia korkojen laskiessa, velkakirjojen kolmen prosentin korkotuoton päälle.

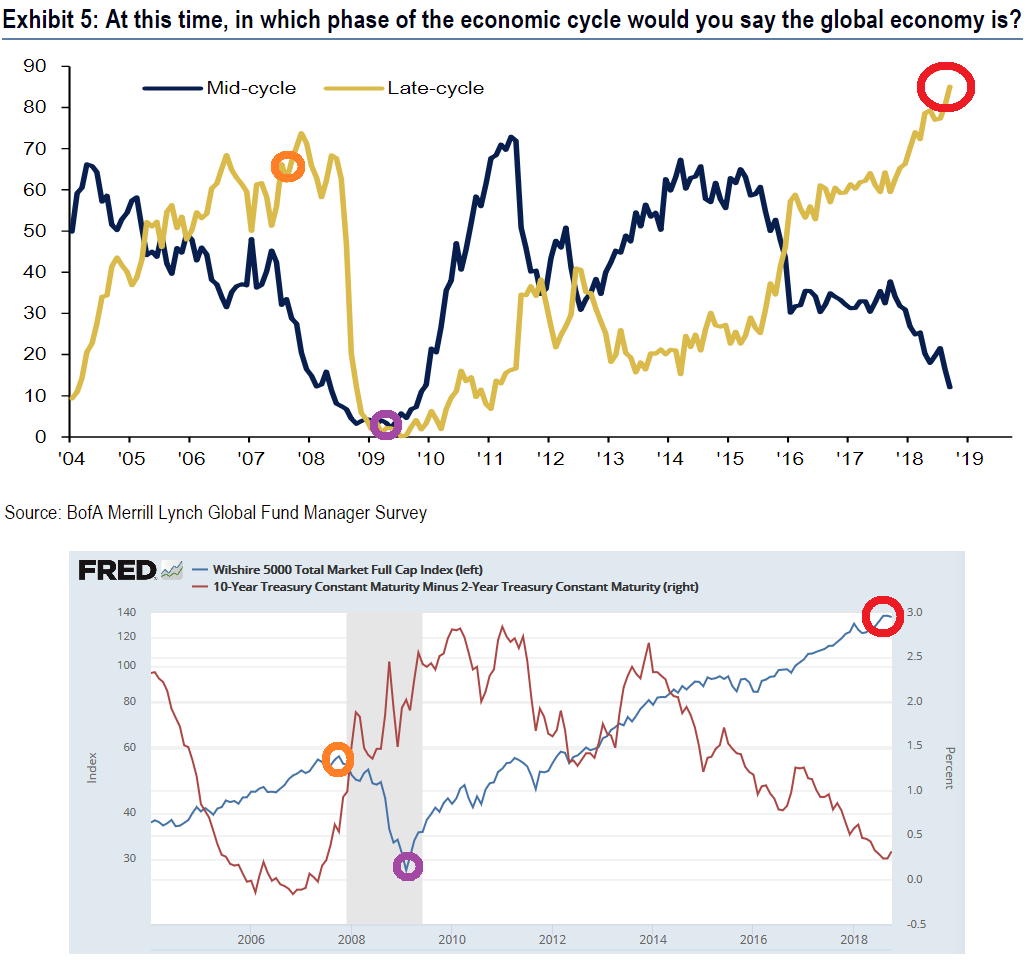

Bonuksena vielä kuva Bank of American sijoittajakyselystä. Suurin osa sijoittajista uskoo, että eletään taloussyklin loppuvaihetta. Edellisen kerran samanlaisissa konsensustunnelmissa oltiin vuonna 2007.