Miten asiat ovat kehittyneet edellisestä päivityksestä?

Talenomilla on paljon todistettavaa, ja tämä kvartaali ei todistanut vielä oikein mitään tärkeistä asioista. Kasvu hiipui, koska haluttiin satsata kannattavuuteen. Ruotsi ei kasva eikä myöskään kannata. Aika näyttää, mutta itselleni tämä kvartaali ei muuttanut mitään. Yllättävän hyvin markkinat ottivat vastaan, joten odotukset taisivat hurjasta hintalapusta huolimatta olla vieläkin alempana.

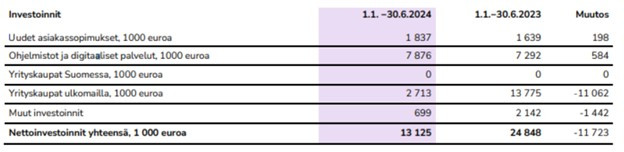

Kassavirtaa yhtiö ei ole tehnyt hyvin, eikä yksi kvartaali tätä tietysti muuta millään tavalla. 2024 aikana investoinnit, eli asiakassopimusten sekä ohjelmistojen kehitysmenojen aktivointi taseeseen ovat vielä kasvaneet nopeammin kuin liikevaihto.

Jos jotain hyvää, niin kannattavuutta on saatu ihan hyvin puolustettua taas Suomessa. Valitettavasti Suomen liiketoiminnalla ei pystytä perustelemaan Talenomin nykyistä arvostusta, niin hyvää kuin Suomen touhu onkin.

Ajatuksia raportista

Q2 liikevaihto oli matalammalla tasolla, kuin Q1. Kasvu vuodentakaiseenkin oli vain 4,5 %. Taloustilanteella pystyy perustelemaan heikkoa menoa, mutta ei hintalappua. Kannattavuusrivit kuitenkin tasapainottavat tätä liikevaihtopettymystä. Usein yhtiöt pystyvät vääntämään liikevaihtovipua tai kannattavuusvipua lyhyen tähtäimen optimointiin. Talenomilta toivoisin näkeväni kyvykkyyttä molempiin.

Ohjeistus pysyy ennallaan ja rima onkin asetettu sen verran alas että tähän pitäisi kyllä päästä kohtalaisen helposti. Talenomilta voisi tilanteen yhtään parantuessa odottaakin posaria jonkun kolmesta mittarista osalta.

Talenom arvioi vuoden 2024 liikevaihdon olevan noin 130–140 miljoonaa euroa, käyttökatteen 34–40 miljoonaa euroa sekä liikevoiton 14–17 miljoonaa euroa.

Tähän asti on kasassa 68m, 20m ja 8,4m samassa järjestyksessä lueteltuna.

Toimitusjohtaja Otto-Pekka Huhtala kertoo katsauksessaan Talenomin alustan käyttöönoton Ruotsissa etenevän ja yhtiön keskittyvän orgaaniseen kasvuun ja kannattavuuden parantamiseen. Ruotsissa on tätä yritetty jo jonkin aikaa ja toistaiseksi ainakin tulokset ovat olleet heikkoja. 2024 tavoitteena on siirtää vähintään 50 % säännöllisesti raportoivista asiakkaista Talenomin järjestelmiin. Sijoittajille tämän onnistumisen arviointi on haastavaa, koska kulut tulevat etupainotteisesti (kulujen nousussa ollaan onnistuttu), ja tuotot sitten seuraavat perästä, jos seuraavat. Suomessa näin kävikin aikanaan, mutta mitään takeita ulkomailla onnistumisesta ei ole.

Samoin heikkoa kassavirtaa voi häiritä kasvuvaiheen investoinnit etenkin asiakassuhteiden aktivoinnista. Tämänkin mittarin pitäisi nyt parantua, kun kasvun sijaan keskitytään kannattavuuteen. Talenomilla ei vielä ole ollut erityisen hyvää kykyä luoda kassavirtaa, vaan ohjelmistoinvestoinnit ovat syöneet sen mikä asiakkuusaktivoinneilta on jäänyt syömättä. Jos jotain on jäänyt jäljelle, on se maksettu osinkoina ulos tai osteltu yhtiöitä rahalla ja osakkeilla. Ja koska ihan tarpeeksi ei ole jäänyt, on velkaisuus kasvanut merkittävästi.

Itse toivoisin näkeväni:

- Kannattavuusparannus ulkomailla – ei näkynyt

- Kyky luoda kassavirtaa eikä pelkkää huonolaatuista tulosta – ei näkynyt

- Vähentää velkaantuneisuutta – väheni hieman

Taloustilanne vaikuttaa Talenomiin samalla tavalla kuin esimerkiksi Admicomiin. Osa liikevaihdosta muodostuu asiakkaan volyymeihin perustuen. Taloustilanteen ollessa mikä on, volyymit jäävät pieniksi ja liikevaihto matalammaksi kuin toivoisi. Lisäksi Talenomkin kohtaa luonnollista asiakaspoistumaa taantuman viedessä asiakkuuksia tuonelaan.

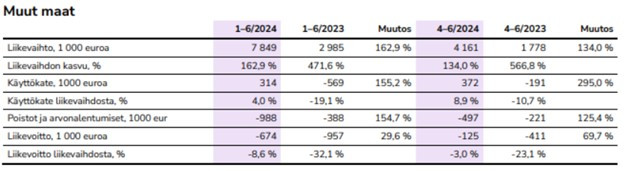

Huhtala kertoo Talenomin saaneen raportointikauden aikana ”useita merkittäviä organisaatiota työllistäviä integraatioprojekteja päätökseen”. Seuraavalla kaudella siis nähdään merkittävästi parempaa kannattavuutta ja kassavirtaa? Sanoista tekoihin, ja ollaan lähempänä sitä, että minäkin siirryn hintalapun ollessa kohdillaan omistajaksi. Espanja on kasvanut jo puolikkaan Ruotsin kokoiseksi Talenomin markkina-aluepiirakassa. Kannattavuuskin on siellä hiukan parantunut, mutta ei ole siis vielä hyvää liiketoimintaa. En kuitenkaan epäile, etteikö Espanjassakin voisi onnistua, jos Ruotsissa onnistutaan. Ruotsi siis vielä todella iso kysymysmerkki ainakin minulle.

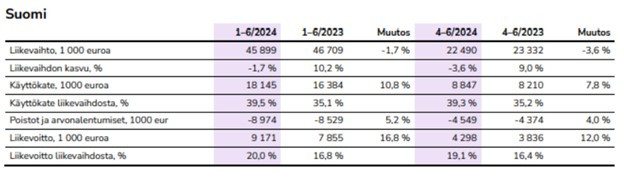

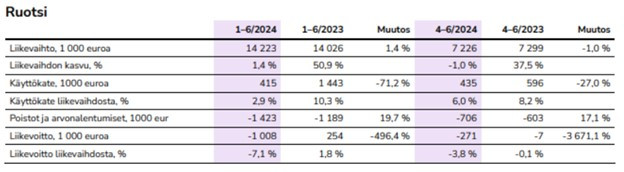

Otetaan alle vielä muistiin maakohtaiset kehitykset. Yhtiölle pisteet näistä sijoittajaa auttavista taulukoista.

Ajatuksia sijoittajapuhelusta

Talenom on ilahduttavasti siirtynyt takaisin suomenkielisiin sijoittajapuheluihin. Periaatteessa ulkomaisten sijoittajien kosiskelu englanniksi olisi hyvä juttu, mutta johdon englannin ääntäminen oli sen verran haastavaa, että pidän tätä parempana vaihtoehtona. Hyvä, että uskallettiin kokeilla ja sitten vetää päätös takaisin!

Vaikka olen hieman ilmaissut kriittisyyttäni Talenomin hintalappua (ja hieman myös joitain yhtiön prioriteetteja) kohtaan, niin täytyy myös kehua välillä. Yhtiö ilmoitti keskittyvänsä kannattavuuteen ja vähentävänsä yritysostoja. Näin juuri yhtiö on onnistunut tekemään. Kannattavuus on parantunut ja yritysostoihin ei olla upotettu rahaa lähimainkaan vanhaan malliin. Tämä on myös parantanut nettovelkatilannetta.

Huhtala sanoo, että Talenomin ohjelmistojen myötä tehokkuus paranee. Uskon tämän. Huhtala sanoo myös, että tämän johdosta heillä on enemmän aikaa asiakkaita kohtaan. Itse uskon, ja olen kuullut, että aikaa ei käytetä enempää asiakkaita kohtaan, vaan yksi työntekijä ottaa enemmän asiakkaita. Tämä parantaa merkittävästi Talenomin tehokkuutta, mutta vie personoitavuuden palvelusta. Talenomilla saattaa olla myös haasteita työntekijöiden vaihtuvuuden kanssa. Ainakin oma kokemukseni on se, että Talenom ostaa toimiston ja sitouttaa avainhenkilöt joksikin ajaksi. Kun tämä ajanjakso on ohi, perustavat avainhenkilöt taas oman firmansa tai eläköityvät. Nämä ovat vähän omakohtaisia kokemuksia ja kuulopuheita, eli ei välttämättä yleispäteviä.

Orgaaninen kasvu on yksi strategisista tavoitteista. Sen saavuttamiseksi ei kerrota muita toimia, kuin digitaalisen ostoprosessin jouhevoittaminen. Näinköhän Talenomin myynti räjähtää sillä, että asiakkaat siirtyvät ostamaan digitaalisesti. Tarkoittaakohan tämä samalla itseohjautuvaa ostamista? Orgaaninen kasvu on tällä alalla todella vaikeaa, ja ostetun palvelun pitäisi olla merkittävästi parempaa kuin kilpailijalla. Ehkä Talenomin pitäisi ajatella Costcomaisesti, ja jakaa merkittäviä saavuttamiaan tehokkuushyötyjä asiakkailleen ja työntekijöilleen siinä missä osakkeenomistajilleen. Sitä vastaan olisi vaikea kilpailla.

Talousjohtaja Matti Eilonen avaa maakohtaisia tilanteita, mikä on ihan mielenkiintoista kuunneltavaa. Suomessa tosiaan transaktiovolyymit ovat merkittävästi alas vuoden takaisesta ja konkurssien myötä on tullut myös asiakaspoistumaa. Uusasiakashankinta on toiminut kohtalaisen hyvin, koska liikevaihtomiinusta on vain vajaa 2 %. Eilonen kertoo Talenomin keskittyneen asiakaspitoon, mutta ei kerro mitä tämä tarkoittaa. Onkohan työntekijäkapasiteettia ollut liikaa, jolloin on voitu proaktiivisesti keskittyä asiakkaille soittamiseen ja huolenpitoon? Tämä kuulostaisi ainakin järkevältä. Kannattavuus Suomessa on myös palautunut mukavasti ja on erinomaisella tasolla.

Ruotsissa pitäisi nähdä kasvua, mutta Q2 liikevaihto supistui prosentin ja H1 aikanakin kasvoi vain reilun prosentin. Ruotsissa ja Suomessa on ilmeisesti laskettu hintaa asiakkaille – Eilonen käytti sanaa ”tarkistettu”. Tulipa mieleen tässä Ruotsin kohdalla, että näinköhän asiakaspitoon keskittyminen tarkoittikin hinnan laskua. Ruotsissa puhutaan jälleen ja edelleen integraatioprosesseista, mutta nyt niiden kerrotaan olevan päätöksessä. Talenom on uhonnut sanallisesti aiemminkin ja pitkään, että Ruotsin kannattavuus on lähdössä nousuun asteittain, kun oma järjestelmä saadaan asiakkaille. Tämä prosessi on itselleni ollut suuri pettymys. Katsotaan koska sanat muuttuvat teoiksi. Nyt sanamuodot mielestäni vaativat sitä jo aika pian.

Espanjassa on kasvettu kovaa pienistä luvuista ja se on tapahtunut käytännössä yritysostoin. Italiaan ei ehkä tässä vaiheessa tarvitse vielä paljon mustetta käyttää. Käyttökate on saatu muissa maissa plussalle, mikä on ihan lupaavaa. Tässä vaiheessa kannattavuudesta ei kuitenkaan vielä kannata hirveästi sanoa mitään. Jos Ruotsissa päästään lähelle Suomen tasoa, niin se lienee mahdollista myös muissa maissa.

Q&A

Kysymys Ruotsin migraatiosta ja siihen liittyvästä asiakaspalautteesta (myös suhteessa kilpailijoihin): Suurin osa migraatioista tapahtuu syksyllä. Positiivista palautetta asiakkailta saatu järjestelmän yksinkertaisuudesta. Kirjanpitäjiltä palautetta automaation tuomasta helppoudesta. Negatiivisia palautteita ei tietenkään tässä kerrota. Hyvä kysymys, mutta sellainen johon johto ei voi vastata. Tämä vastaus ei kerro oikeasti yhtään mitään.

Rajoitetaanko Suomessa rekrytointeja kannattavuuden suojelemiseksi: Lähinnä paikkorekryjä tehdään. Kasvua ei tällä hetkellä käytännössä haetakaan, vaan kannattavuutta suojellaan. Tämä saattaa kypsähköllä markkinalla olla fiksua.

Kohdistamattomista eristä tullut 0,6m euroa kertaluontoista hyvää: Liittyy lisäkauppahintoihin, joita on arvioitu ostohetkellä. Ilmeisesti ostokohteet ovat suoriutuneet arvioitua heikommin, minkä takia varattuja lisäkauppasummia on purettu. Tämä hieman nosti kannattavuutta tällä kvartaalilla, mutta mielellään olisi varmaan nähnyt ostokohteiden menestyvän niin hyvin, että lisäkauppahintaa olisi jouduttu korottamaan varatusta.

Integraatioprojekteihin liittyvä kysymys – paraneeko kannattavuus nyt kun saatu päätökseen: Lähinnä sitoneet henkilöresursseja. Eli jotta kannattavuus paranisi, pitäisi tälle henkilöstölle löytää töitä (orgaanisesti). Tai jos kyseessä on ollut jotain muita kuin kirjanpitäjiä, niin näistä henkilöistä voidaan mahdollisesti luopua.

Kysymys transaktiovolyymin toipumisesta: Toipumista ei vielä näkyvissä.

En omista Talenomia vieläkään, mutta seurailen mielenkiinnolla miten seuraamani asiat kehittyvät. Eli kertauksena:

- Ruotsin kannattavuus

- Kassavirran luominen tuloksesta

- Velkaisuus