Suomessa pörssiyhtiöitä ostetaan ja myydään verrattain harvoin. Ehkäpä siksi yrityskauppoihin liittyvät erikoistilanteet saavat melko vähän huomiota kotimaisilta sijoittajilta. Yhdysvalloissa diilien tekeminen tulee äidinmaidossa.

Viime joulukuussa päätin kokeilla sijoitustoiminnassa jotakin suhteellisen uutta, ja pudotin itseni syvään kuoppaan. Koska kaivauduin aina vain syvemmälle, useiden sijoitusohjeiden vastaisesti, saatan olla myös nousemassa sieltä ylös.

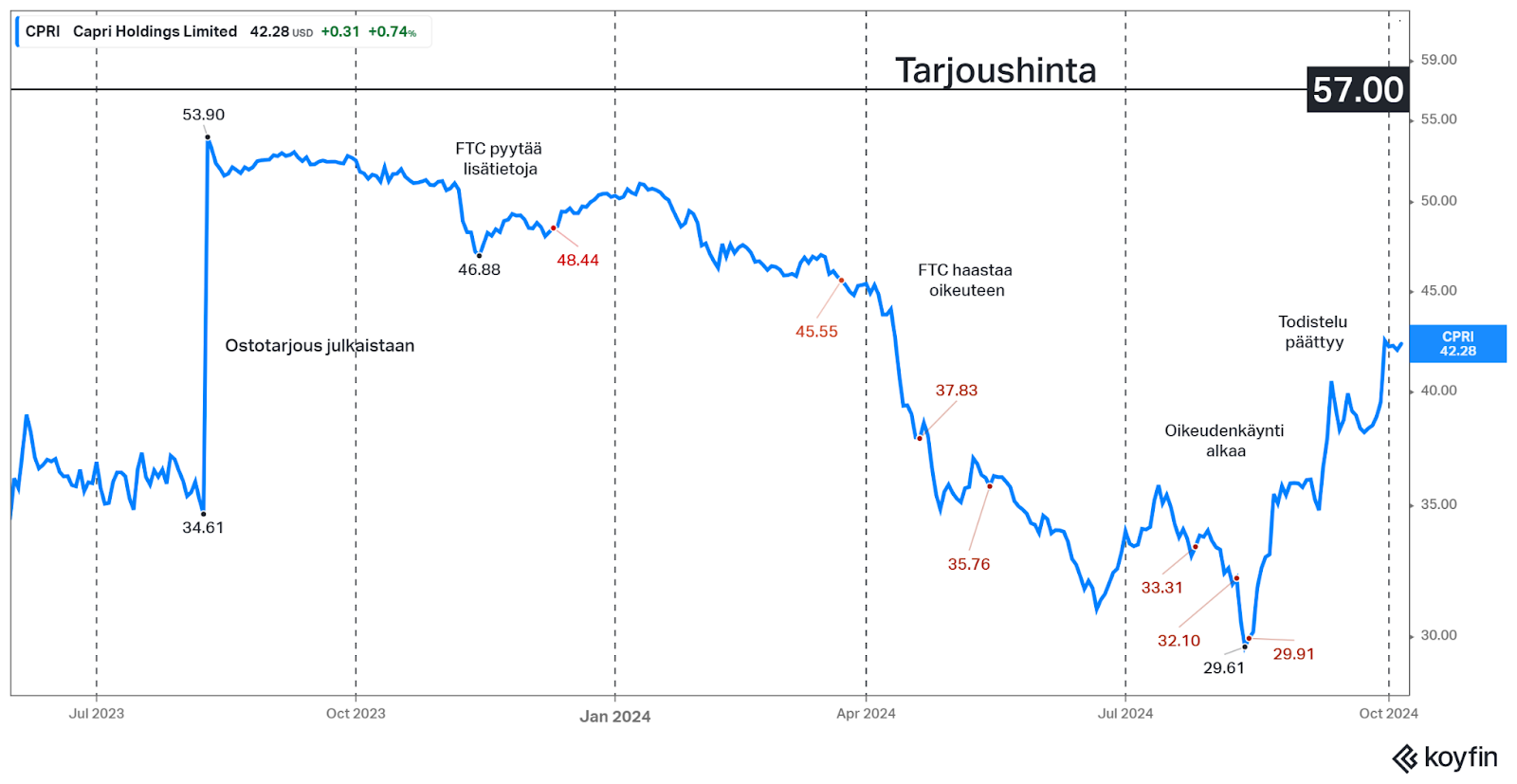

Joskus muinoin omistamani yhtiö, Tapestry (TPR), teki yli vuosi sitten ostotarjouksen kilpailijastaan Caprista (CPRI). Tapestryn tarjous Caprin osakkeista on 59 dollaria kappaleelta. Se on noin 60 prosentin preemio suhteessa tarjousta edeltäneeseen hintatasoon, ja kauppa on kooltaan 8,5 miljardin dollarin diili.

Kuva: Michael Korsin laukkuja Mumbain lentokentällä.

Tapestry ja Capri ovat hyvin samanlaisia yhtiöitä. Molemmilla on alle kourallinen muotibrändejä, jotka positioituvat jonnekin massamuodin ja luksuksen välimaastoon, hankalaan hintapisteeseen kuluttajien ostovoiman heikennyttyä. Tapestryn tunnetuin pääbrändi on Coach. Caprin portfolioon kuuluvat esimerkiksi Versace ja Michael Kors.

Tässä tapauksessa arvioitavana ei kuitenkaan ole yhtiöiden brändit tai bisnes.

Itsepintaisesti syvään kuoppaan

Yrityskauppatilanteessa ostaja tekee ostettavan yhtiön osakkeista tarjouksen. Osakkeen hinta ei tyypillisesti yllä aivan tarjouksen tasalle. Sijoittajat näkevät mahdollisuuden sille, ettei kauppaa saada maaliin saakka.

Caprin osakekurssi nousi lähelle tarjoushintaa, mutta lähti pian laskettelemaan alas. Sijoittajalle, tai ehkäpä spekulantille, avautui tuolloin tilaisuus arvioida missä kohtaa riski/tuotto-suhde on houkutteleva.

Sijoittaminen perustuu pitkälti todennäköisyyksien arviointiin. Yrityskauppa-arbitraasin tuottopotentiaali puolestaan perustuu tilastollisesti korkeaan toteutumisprosenttiin ja kauppojen useimmiten lyhyeen läpimenoaikaan.

Tästä sijoituscasesta tekee omituisen se, että Yhdysvaltain kilpailuviranomainen (FTC) pyrkii paraikaa estämään yrityskaupan toteutumisen.

Ensimmäinen, ja alunperin ainoaksi ajateltu, ostoni tapahtui aivan liian varhain. Ostin osakkeita ensimmäisen pienen erän 48 dollarin hintaan. Sen jälkeen, kun FTC oli pyytänyt saada kaupasta lisätietoja. En osannut kuvitella, mitä FTC:llä oli suunnitelmissaan.

Kuva: Caprin kurssikehitys ja keskeiset tapahtumat. Punaiset kirjoittajan tekemiä ostoja.

Viranomainen heittäytyy hassuksi

Kuukautta myöhemmin kilpailuviranomainen vei kaupan oikeuteen. Olin jo ostanut toisen erän osakkeita pitäessäni sulana mahdottomuutena, että kaupan estämiselle voisi olla järkiperusteita. Tuolloin ero tarjoushintaan oli yli kymmenen dollaria osakkeelta.

Kilpailuviranomaisen näkemys on, että yritysten yhdistyminen rajoittaisi kilpailua käsilaukkumarkkinoilla. Sen mukaan kahden yhtiön yhdistelmä saavuttaisi 58 prosentin markkinaosuuden saavutettavissa olevan luksuksen [accessible luxury] markkinoilla. Yhtiöiden yhdistyminen satuttaisi keskituloisia naisia kaikkialla Yhdysvalloissa.

FTC:n mukaan markkina, jolla kaupan osapuolet toimivat, on Aasiassa valmistetut käsilaukut hinnaltaan 100-1000 dollaria. Käsilaukut on valmistettu hyvästä mutta ei parhaasta materiaalista.

Tapestryn mukaan kuluttaja tekee ostoksia eri hintaluokissa ja yhtiön brändit kilpailevat niin massamerkkejä, eurooppalaisia muotitaloja kuin toisiaan vastaan. Kilpailuviranomaisen määritelmä markkinasta on yhtiön mukaan irrallaan todellisuudesta.

Ostin osakkeita lisää aina elokuun puoliväliin saakka ja maksoin osakkeista viimeisestä erästä hieman alle 30 dollaria osakkeelta. Tuolloin arvioin, että Caprin osakekurssi ei laskisi enää paljoakaan alemmaksi, vaikka kauppa estettäisiin.

Kilpailuviranomaisen vastustelu kasvatti Caprin osakekurssin ja ostotarjouksen eron lopulta yli 90 prosenttiin. Kurssi vajosi siis noin 35 prosenttia ostotarjousta edeltäneen tason alle.

Treidi on yhä päällä

Syyskuun lopussa tuomari kuuli kaupan osapuolia ja kilpailuviranomaisia viimeistä kertaa.

Bloombergin mukaan oikeudenkäyntiä oli saapunut kuulemaan sijoittajia aina Lontoosta saakka. Oikeudenkäynneistä ei ole saatavilla litterointeja eikä tunnelmaa voi aistia uutisista. Kaupan läpimenon puolella on esimerkiksi tunnetun David Einhornin luotsaama Greenlight Capital.

Bloombergin oman oikeudenkäyntiasiantuntijan mukaan kaupan läpimenoon on 60 prosentin todennäköisyys. Epävarmuus johtunee pitkälti salaisista asiakirjoista, yritysten sisäisestä viestinnästä, joita tuomari käyttää osana päätöksentekoaan.

Tuomari ei ole vielä antanut tuomiota eikä sen ajankohtaa ole ilmoitettu. Tapestry haluaa yhä toteuttaa kaupan, ja Caprin osakkeella on todellista nousuvaraa vielä 15 dollaria osakkeelta eli noin 35 prosenttia.

Jos kauppa ei toteudu voisi olettaa, että kurssi laskee 30 dollarin hujakoille. 60 prosentin todennäköisyydellä ja näillä oletuksilla päästään positiiviseen tuotto-odotukseen.

Johdanto yrityskauppa-arbitraasiin

Yrityskauppa-arbitraasissa pyritään tekemään tuottoa yritysostokohteen osakkeen hinnan ja osakkeesta tehdyn tarjoushinnan erotuksella. Strategian tuotto-odotus perustuu hintaeron suuruuteen, yrityskaupan läpimenon todennäköisyyteen sekä arvioon siitä mihin ostokohteen osakekurssi asettuu, jos kauppa ei toteudu. On arvioitu, että jopa 95 prosenttia kaikista julkistetuista ostotarjouksista toteutuu.

Jotkut tutkimukset ovat havainneet, että strategia ei tarjoa ylituottoa vahvoissa nousumarkkinoilla, vaan pikemminkin laskevien tai sivuttaissuuntaisten markkinaolosuhteiden vallitessa.

Korkeammassa korkoympäristössä yrityskauppa-arbitraasistrategian houkuttelevuus ei välttämättä ole yhtä korkea kuin menneessä nollakorkoympäristössä. Strategian hyvänä puolena on tuottopotentiaalin riippumattomuus yleisestä osakekurssien kehityksestä.

Yrityskauppatilanteessa joko...

- osa sijoittajista ei usko, että kauppa toteutuu tai

- osa sijoittajista odottaa, että ostokohteesta tehdään korkeampi tarjous tai

- kilpailuviranomainen haastaa tai sen uskotaan haastavan yrityskauppa tai

- ostettavan yrityksen johto, hallitus tai pääomistaja ei tue kaupan syntymistä.

Näissä eri tilanteissa ostokohteena oleva osake käyttäytyy luonnollisesti eri tavalla. Turvallisin erikoistilanne pienten mutta suhteellisesti varmojen tuottojen kalasteluun on kohta 1. Mitä suurempi ero ostotarjouksen ja ostettavan yrityksen osakekurssin välillä on, sitä suuremman riskin sijoittajat yrityskaupan toteutumisessa näkevät.

Sijoittajan on syytä perehtyä ostettavan yhtiön omistuspohjaan, kaupan ehtoihin ja aikatauluun, toimialarakenteeseen sekä yrityskaupan henkeen.

Mikäli ostava yhtiö esimerkiksi tavoittelee suostumusta 90 prosentilta osakkeenomistajista, mutta yhtiöllä on myyntihaluton pääomistaja, ovat todennäköisyydet kaupan läpimenolle matalat. Akateemisissa tutkimuksissa on havaittu esimerkiksi, että käteisellä tehtyjen ostotarjousten läpimeno on todennäköisempää ja vihamielisen ostotarjouksen läpimeno on epätodennäköisempää (Nuppunen, 2018).

Yhdysvalloissa on tällä hetkellä käynnissä esimerkiksi maan suurimpiin kuuluvien ruokakauppojen, Krogerin ja Albertsonin, yhdistyminen. Kroger on tarjonnut Albertsonin osakkeista 27 dollaria ja osakkeella käydään tällä hekellä kauppaa 18 dollarin hintaan. Verrattuna yllä käsiteltyyn esimerkkiin tämän yrityskaupan selviytyminen poliitikoiden, kilpailuviranomaisen ja tuomioistuimen hampaissa on epätodennäköisempää.

Puhtaasta arbitraasista poiketen yrityskauppa-arbitraasiin sisältyy merkittävä riski. Sijoittajan suurimpana riskinä on se, että kauppa ei toteudukaan ja osakekurssi painuu yrityskauppauutista edeltäneelle tasolle tai jopa sen alapuolelle.

Mielessä kannattaa pitää Mehiläisen Pihlajalinnasta tekemä ostotarjous. Pihlajalinnan osakekurssi nousi ostotarjouksen myötä noin 45 prosenttia 15,3 euroon eli hyvin lähelle 16 euron ostotarjousta. Tarjouksen peruunnuttua Pihlajalinnan osakekurssi laski reilusti ostotarjousta edeltäneen tason alapuolelle.

Jos strategian onnistumisprosentti on verrattain korkea, sen vastapainona on usein suhteellisen matala tuotto, joka annualisoituna voi olla houkutteleva.

Kirjoittaja omistaa yhä Caprin osakkeita.