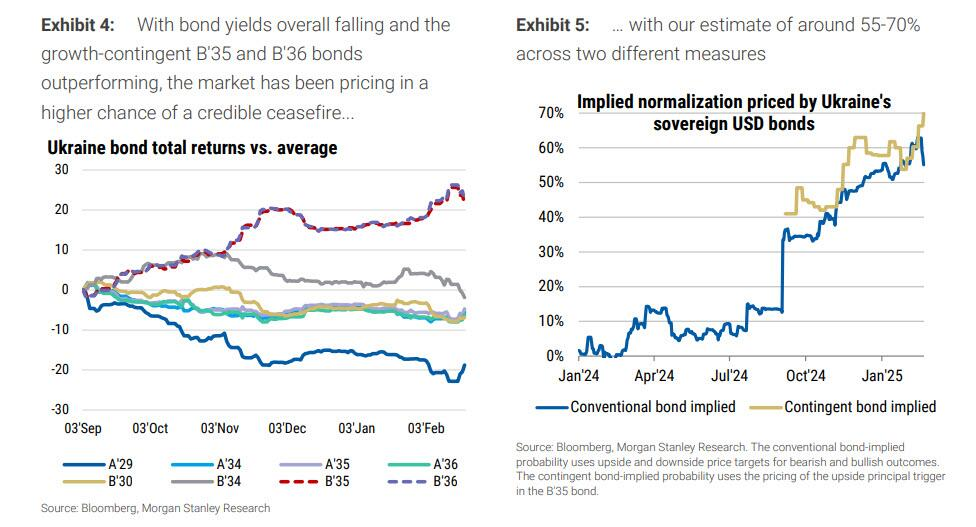

Presidentti Trumpin astuttua virkaan ovat puheet Ukrainan sodan loppumisesta nousseet tapetille tuoreen presidentin luvattua lopettaa sodan ensi tilassa. Samalla sijoittajien katseet ovat jo siirtyneet riskisijoitusten tuottoihin, mikäli rauha Ukrainassa saadaan aikaan. Morgan Stanleyn (MS) mukaan markkinat viimeisimmän datan perusteella hinnoittelevat jo noin 60 prosentin todennäköisyyttä kestävällä tulitauolle.

Sijoittajien optimismi eurooppalaisten osakkeiden suhteen on ollut tänä vuonna korkealla tasolla ja potentiaalinen rauhansopimus on lisännyt MS:n mukaan noin kymmenen prosenttia eurooppalaisten osakkeiden tuottoihin.

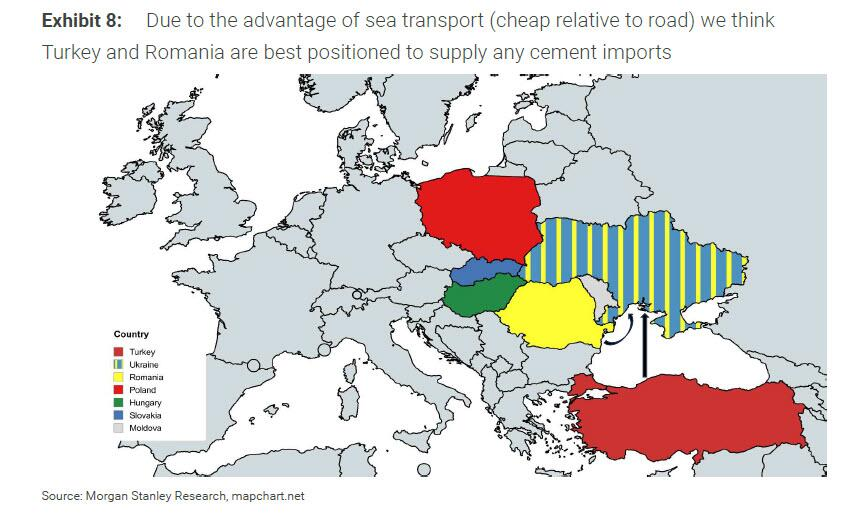

Ukrainan merkittävän skaalan uudelleenrakentaminen on ollut sijoittajien huomion keskipisteenä, mutta sen laajuus ja rahoitus on edelleen epäselvät. Maailmanpankin vuoden 2023 lopussa tekemän arvion mukaan Ukrainan uudelleenrakentamisen kustannukset nousevat lähes 500 miljardiin dollariin ja arvio on viime aikoina nostettu 524 miljardiin taalaan. MS huomauttaa, että laskelma sisältää kunnostamiseen parempaan standardiin kuin ennen sotaa, sisältää Venäjän tällä hetkellä vallitsemat alueet ja kustannukset tulisivat jakautumaan kymmenen vuoden ajalle.

MS:n laskelman mukaan keskimääräinen odotus on noin 26 miljardin vuosittaiset lisäkustannukset uudelleenrakentamiselle, mikä vastaa noin yhtä prosenttia Euroopan vuosittaisista rakennuskustannuksista. Investointipankki uskoo Ukrainan ja sen ympäröimien alueiden uudelleenrakentamisen kysyntä ratkaistaisiin pääasiassa paikallisella tuotannolla, Turkin ollessa parhaiten positioitunut, jos maahantuontia tarvitaan.

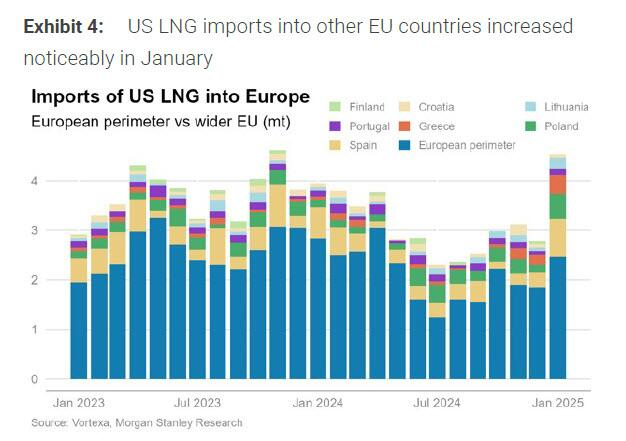

Ajatus Venäjän maakaasun virtaamisesta takaisin Eurooppaan on myös väittelyn kohteena, mutta tämäkään ei tietenkään ole suoraviivaista. Maakaasuun perustuvan eurooppalaiset osakkeet ovat tuottaneet hyvin sillä odotuksella, että maakaasun hinta laskee venäläisen maakaasun virratessa takaisin Eurooppaan. Mutta mitkä ovat Morgan Stanleyn mukaan käytännön rajoitteet?

- Neljä viidestä Venäjän kaasuputkesta Eurooppaan tulee kokemaan vastusta virran palauttamisen suhteen, mukaanlukien korjaustoimenpiteet ja sääntelyn tuomat haasteet.

- Samaan aikaan uusia kaasusopimuksia on solmittu uusien kauppakumppanien kanssa, amerikkalaista maakaasua tuodaan Eurooppaan ja kysynnän kasvu on myös heikkoa.

Epäilemättä poliittiset seikat ovat monimutkaisia ja MS:n todennäköisimmässä rauhaan liittyvässä skenaariossa noin 10 miljardia kuutiometriä maakaasua tuotaisiin Eurooppaan vuosittain Venäjältä, johtaen noin 25 miljardin kuutiometrin tuontiin, selvästi alle sotaa edeltäneen 160 miljardin kuutiometrin vuosittaisen tuonnin.

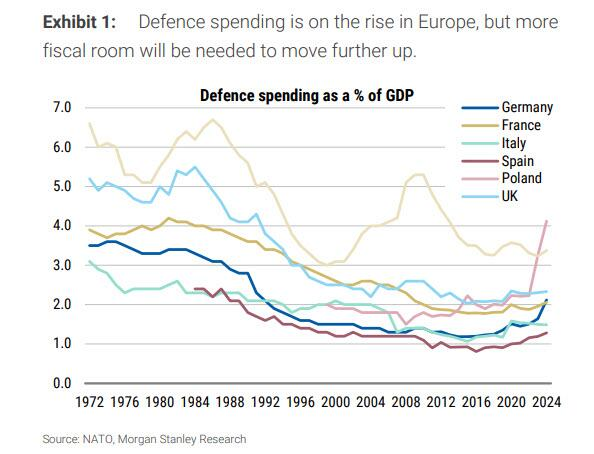

Sektoreista puolustusteollisuus on ollut sodan alettua sijoittajien suurennuslasin alla ja MS:n mukaan sijoitukset puolustukseen jatkavat nousuaan. Pankin arvion mukaan Euroopan puolustukseen kustannukset nousevat noin 2,5-3,5 prosenttiin BKT:sta (aiemmin 2 prosenttia), mikä vastaisi 0,9-2,7 biljoonaa dollaria vuoteen 2035 asti.

Investointipankin mukaan kuumin kysymys liittyy nousevan kulutuksen rahoittamiseen ja millä aikavälillä kulutus tulee tapahtumaan. EU-rahoitusta voidaan mahdollisesti käyttää yhteisten projektien rahoittamiseen, mutta varmistaakseen, ettei niitä lasketa mukaan valtioiden velkaan ja alijäämiin, maiden olisi annettava merkittävä itsemääräämisoikeus ylikansalliselle elimelle. Tämä voi MS:n raportin mukaan olla haastavaa.

Iso-Britannia on sitoutunut nostamaan puolustusbudjettiaan 2,5 prosenttiin BKT:sta vuoteen 2027 mennessä, mikä rahoitetaan ulkomaan avun leikkaamisella. Seuraavan parlamentin tavoitteena on nostaa budjetti kolmeen prosenttiin.

Kaikissa rauhaskenaariossa MS näkee nousevia kustannuksia Euroopalle. Investointipankin ekonomistit uskovat kustannusten asettavan painetta julkiseen rahoitukseen ja johtaa todennäköisesti leikkauksiin hyvinvointimenoissa ja/tai korkeampiin veroihin. Tämä ei tule auttamaan esimerkiksi Ranskan ja Italian keskipitkän aikavälin budjettihaasteita.

Epäilemättä tärkeimpiä pointteja tästä eteenpäin ovat lisätiedot potentiaalisesta tulitauosta ja mahdollisen kestävän rauhan ehdot.