“Follow the money”, eli seuraa rahaa, neuvoo Goldman Sachsin strategi Paolo Schivaone tulkitessaan mitä kahden viime viikon markkinamyräkässä on monelta jäänyt näkemättä: raha virtaa riskisijoituksiin ja pois “turvasatamasijoituksista”.

Narratiivi on Schivaonen mukaan selkeä: todellinen taloudellinen momentum, helpottuva FCI (Financial Conditions, ts. likviditeettitilanteen paraneminen) ja alemmat reaalikorot.

Rahavirrat ovat selkeät: ylimääräinen likviditeetti ostaa kaikkia sijoituksia, ensin bondeja, riippumatta makrodatasta, GS jatkaa.

Mutta minne tästä tilanteesta jatketaan, Goldman kysyy? Alhaisemmat bondiyieldit ovat eräänlainen suoja riskisijoituksille.

US Breakeven 2 year, eli odotettu inflaatio seuraavan kahden vuoden ajalle, ei heijastu kymppivuotisen bondin yieldissä.

Goldman Sachsin mukaan kymppivuotinen bondi hinnoittelee paljon enemmän dataa kuin spot- tai lyhyen aikavälin dataa.

Katsoo sitten osakkeiden riskipreemiota, syklisiä osakkeita vs defensiivisiä osakkeita, USD High Yield vs Investment Grade-bondien spreadeja, Saksan vs USA:n 10- ja 30-vuotisia bondeja, CHF/GBP- tai EUR/USD-valuuttapareja, kaikki nämä kertovat Schiavonen mukaan samaa tarinaa: isossa kuvassa luotto- ja bondimarkkinoiden sentimentti on “risk on” ja optimismi globaalin kasvun suhteen on korkea.

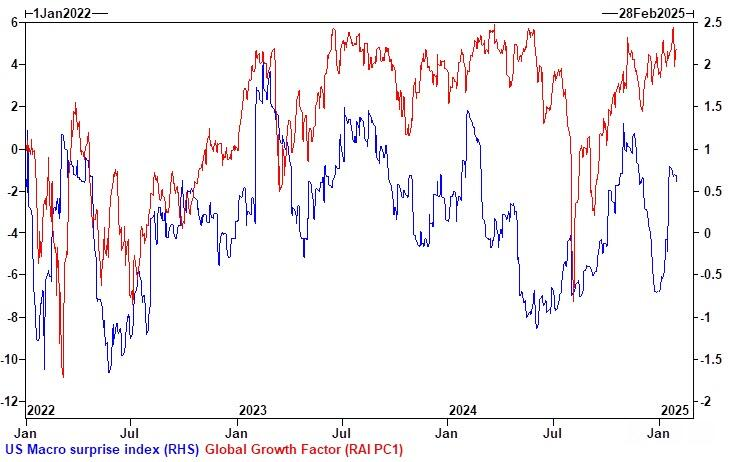

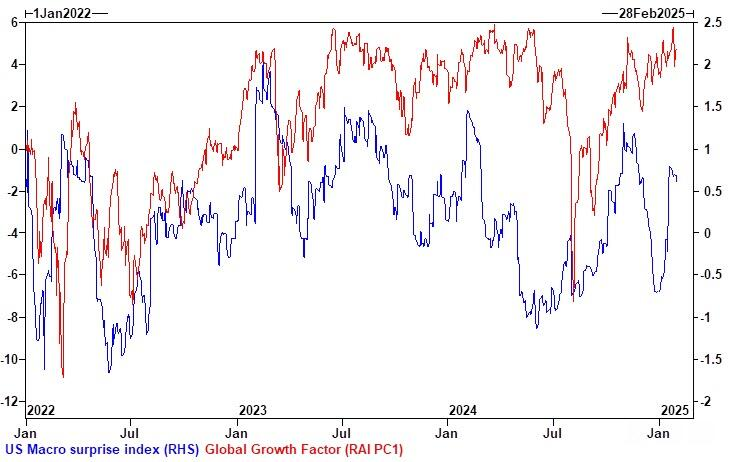

Jos Trumpin tariffeja ei oteta huomioon, Goldman Sachsin Global Growth Factor odottaa rapakon takaa positiivisia makrodatayllätyksiä.

Goldman riskinottohalukkuusindikaattorit viittaavat sijoittajien ostohalukkuuteen niin kauan kunnes makrotalouden olosuhteet säilyvät suotuisina.

Tämän viikon JOLTS- ja tehdastilausdata osoittavat, että jotain voi olla muuttumassa: bondit läpi korkokäyrän vaikuttavat haavoittuvilta negatiiviselle makrotalouden momentumille.

Bondimarkkinat ovat pitkälti jättäneet huomiotta parantuvan taloudellisen olosuhteen ja viime viikolla GS kertoo nähneensä negatiivisen osakkeiden ja bondien korrelaation ensimmäistä kertaa tämän vuoden aikana.

Schiavone on karhumaisella tuulella bondien suhteen, muttei jätä huomiotta miten vahvasti bondit ovat treidanneet.

Goldmanin mukaan teknisten treidereiden tulee keskittyä nyt osakkeiden ja kullan hinnan seuraamiseen, sillä ne ovat parhaita momentumin mittareita.

Kausivaihteluista johtuen Schiavone odottaa makrodata olevan vahvempaa jatkossa ja odottaa perjantaisen Non-Farm Payrolls datan osuvan 190 000 konsensuksen ollessa 170 000.

Tämä tapahtuu samaan aikaan menestyksekkäästi pidentäneen sykliä ja reaalikorot näyttävät saavuttaneen huippunsa ja ovat nyt kääntyneet laskuun.