Kolme markkinasoturia -julkaisusarjassamme kysymme kolmelta aktiiviselta eri sijoitustyylin asiantuntijalta, mikä heille on ajankohtaista juuri nyt.

Kevättä odotellessa näkemyksiään antoivat Säästöpankkiryhmän pääekonomisti Henna Mikkonen sekä yksityissijoittajat Pentti Jokinen ja Iikka Numminen.

__________________________________________________________________________________________________________________

Henna Mikkonen, Säästöpankkiryhmän pääekonomisti, CFA. Ihmisten taloudellisen hyvinvoinnin edistäminen lähellä sydäntä.

Seuraan työkseni talouden kehitystä ja siten katson sijoitusmarkkinoitakin ”makrotalouden linssien” läpi. Myös oma sijoitustyylini on pitkäjänteistä, enkä treidaa osakkeilla. Senkin vuoksi oma fokus kiinnittyy pitkän ajan teemoihin ja lyhyen ajan markkinaliikkeisiin en kauheasti jaksa keskittyä.

Yksi teema, mihin ei ole voinut välttyä viime aikoina törmäämästä, on tekoäly ja sen vaikutukset talouteen. Yksittäiset (yhdysvaltalaiset) osakkeet ovat saaneet valtavaa buustia tekoälystä, mutta itse pohdiskelen tekoälyn vaikutuksia talouteen laajemmin. Nostaako se yritysten tuottavuutta? Kuinka paljon kuolee ja syntyy uusia työtehtäviä?

Ilmassa on luonnollisesti paljon kysymyksiä, johon vasta tulevat vuodet tuovat vastauksia. Itse olen varovaisen optimistinen, että tekoäly voisi tuoda nostetta myös Suomen heikkoihin talousnäkymiin hieman pidemmällä aikajänteellä.

Jos poimisin osakkeita, yrittäisin löytää tekoälybuumin keskeltä ”ilmiselvien hyötyjien” sijaan niitä yhtiöitä, jotka vähän epäsuoremmin hyötyvät tekoälystä ja joiden hinnat eivät vielä ole pilvissä. Toisaalta seuraisin myös tarkkaan, miten tekoäly alkaa vaikuttaa yrityskentässä laajemminkin ja kuinka yritykset onnistuvat sen käyttöönotossa ja soveltamisessa toimialasta riippumatta.

Niin lähikuukausina kuin pidemmälläkin aikajänteellä länsimaiden talouskasvunäkymät ovat varsin vaisut. Talouskasvu on luonnollisestikin nopeampaa kehittyvissä maissa, jotka vasta kurovat kiinni kehittyneempiä maita. Siksi on mielestäni fiksua sijoittaa osa salkusta kehittyville markkinoille, riskit toki tiedostaen.

Lisäksi geopoliittinen tilanne ja markkinoiden fragmentoituminen näyttävät johtavan siihen, että Kiina-kytköksiä halutaan pienentää (vaikka niitä toki edelleen on paljon ja näin on myös jatkossa). Intia saattaa olla yksi maa, joka hyötyy tästä kehityksestä. Tämä voi olla ”Intian vuosikymmen”, joten pieni siivu sijoituksista siellä voi tuoda mukavia tuottoja tulevina vuosina.

Viimeisin liikahdus: Vastaus on tähän ollut sama viimeiset 10 vuotta: säännöllinen kuukausisäästö globaaliin osakerahastoon. Oman hyvinvoinnin puolella tuorein hankinta on 10krt kortti ohjattuun lihaskuntotreeniin. Tykkään juosta ulkona metsässä, mutta kuntosalille lähteminen on pakkopullaa enkä oikein saa itsestäni salilla mitään irti. ”Ohjattu rääkkäys” sopii minulle.

______________________________________________________________________________________________________________________

Pentti Jokinen, helsinkiläinen yksityissijoittaja, joka seuraa aktiivisesti markkinoita ja uskoo, että pelin voittaa se, joka kääntää eniten kiviä. Erityiskiinnostus pienemmissä firmoissa.

Kävin edellisessä markkinasoturit tekstissäni vajaa vuosi sitten läpi pienten firmojen alhaista arvostustasoa sekä pohdin markkinoiden potentiaalisesti vähäistä kiinnostusta edellisinä “kuplavuosina” listautuneisiin yrityksiin.

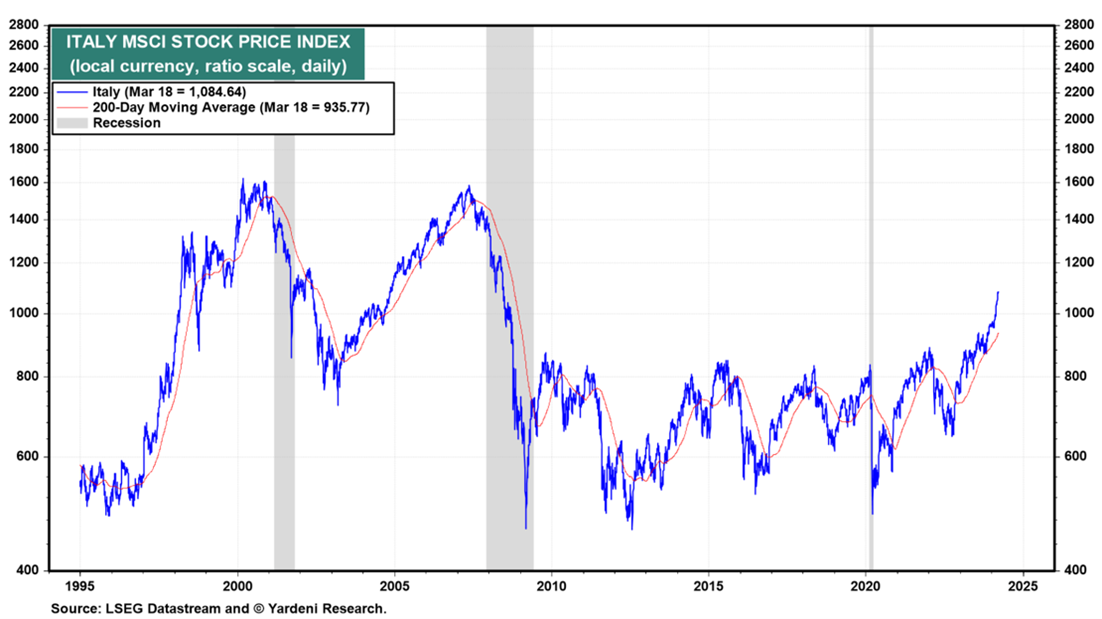

Palataan samaan aihepiiriin, tällä kertaa fokusoiden Italian pörssiin. Italian markkina on pistänyt silmään halpana (fwd PE = 9,1), joka on ollut kuitenkin erittäin vahva viime aikoina. Indeksin nousu on tapahtunut pääosin muutaman isoimman firman vetämänä (niin kuin laajalti muuallakin maailmassa). Mutta Italiasta löytyy yllättävän paljon laadukkaita yrityksiä ja veikkaan, että kiinnostus näihin on kuitenkin vielä verrattain vähäistä.

Kuva 1: Italian indeksin PE (tulevan 12kk konsensus tuloksella mitattuna), Yardeni research

Kuva 2 Indeksin hintataso kivunnut selkeästi ylös tasoilta jossa edellinen vuosikymmen vietettiin. Eli sijoittajien odotuksissa jonkinlainen muutos parempaan tapahtunut?

Italian pörssiin (Milano) listautuneita yrityksiä vuosilta 2020–2023 löytyi reippaasti yli 100 kpl. Kävin kaikki läpi, suurimman osan pintapuolisesti, mutta kiinnostavimmat tarkemmin. Tästä muutama tärppi seurantalistalle, jotka ovat mielestäni laadukkaita firmoja ja hyvässä markkinapositiossa, eli potentiaalisia sijoituksia oikeaan hintaan (muista oma due diligence ja sijoituspäätökset):

$CNS, Civitanavi – Suunnittelee ja valmistaa stabilointilaitteita/-teknologiaa lento-, avaruus-, puolustus-, sekä muiden teollisuusalojen käyttöön. Vahva ja kannattava track record 2012 perustamisesta lähtien (perustaja vielä toimitusjohtajana isolla omistusosuudella). Hyvät tuulet alalla, esim. puolustusteollisuuden investoinnit Euroopaassa, dronet jne.

$GM, Gentili Mosconi – Suunnittelee ja valmistaa kankaita luksusbrändien käyttöön. Perinteinen Italialainen ala, jossa vahva DNA tietyille alueille ja Gentilili Mosconilla mielenkiintoinen niche positio.

$TPRO, Technoprobe – Puolijohteiden testausratkaisuja tekevä yritys, jolla vahva markkinaosuus ja kilpailijoita selkeästi kovempi kasvu viime vuosilta. Alalla isossa kuvassa hyvät tuulet, viime vuosi tosin selkeässä laskusyklissä (pois lukien “high end chipit” data centereihin jne). Potentiaalista kasvua kohtuullisella hinnalla olettaen, että ollaan lähellä syklin pohjaa.

Viimeisin liikahdus: Viimeisin isompi liikahdus omassa portfoliossani oli alkuvuodesta Civitanavin ostaminen salkkuun. Teen paljon pienempiä liikahduksia - aina kun näkemys muuttuu tai treidipaikkoja ilmenee. Sekä päivittäin jiujitsu matolla, että pysyy pääkoppa kunnossa.

______________________________________________________________________________________________________________________

Iikka Numminen, aktiivinen yksityissijoittaja

Hevoseni tällekin vuodelle on Nurminen Logistics, joka on kokenut ison muodonmuutoksen viimeisten vuosien aikana.

Vielä muutama vuosi sitten yhtiön rasitteena oli ylisuuri vuokrasopimus Vuosaaren satamassa, joka meinasi vetää koko yhtiön kölin alta ja yhtiön oma pääomakin valahti miinukselle. Vuonna 2021 yhtiön Suomesta Kiinaan kulkeva juna löi kaupallisesti läpi, ja yhtiö pääsi hurjaan kasvuun, joka tyssäsi helmikuun 24. päivänä Venäjän aloittamaan hyökkäyssotaan.

Nurminen meinasi jälleen kriisiytyä, mutta kaupalliset toimet Baltian liiketoiminnassa ja alkuvuodesta 2023 hankittu Viron valtionyhtiön rautatieliiketoiminta Suomessa (nyk. North Rail) nostivat yhtiön tulostason tappiolta ennätystasolle.

Jos katsotaan pelkästään Nurmisen rahavirtalaskelmaa, voidaan huomata, että se on Hesulin parhaasta päästä. Vain varainhoitajille ja muutamalle ohjelmistoyhtiölle on paremmat kertoimet, kun verrataan liiketoiminnan rahavirtaa investointeihin. Mielestäni Nurminen Logistics voi olla aivan erinäköinen yhtiö viiden vuoden päästä kuin mitä se on tällä hetkellä.

Kukin voi mallintaa omaan Exceliinsä, mitä nykyinen 25M€ liiketoiminnan rahavirta miinus vähemmistöt kumuloituvat, kun yhtiöllä on orgaanisia aihioita ja tähän lisättynä yritysostot. Nurmisella on mahdollista investoida yli 100M€ eri kohteisiin tulevien vuosien aikana.

Mitä tästä saa sitten maksaa? Se onkin hyvä kysymys.

Nurmisen markkina-arvo on 88M€. Yhtiön hinnoittelu on vaikeaa monestakin syystä. Pelkkä liiketulos ei ole hyvä mittari, koska Nurmisen kannalta kahdessa merkittävimmissä segmenteissä, Baltian liiketoiminnassa ja North Railissa, on vähemmistöomistajia, eli koko tulos ei kuulu Nurminen Logisticsin osakkeenomistajille.

Verot aiheuttavat myös hankaluutta, koska niitä maksetaan tällä hetkellä vain Baltian liiketoiminnasta, koska muut liiketoiminnat Suomessa ovat olleet viimeisen kymmenen vuoden aikana tappiollisia, joten Nurmisen verokanta on konsernin tasolla matala. Sen lisäksi Nurmisella on isoja omaisuuseriä taseessa, kuten vetureita ja terminaaleja, joiden investointitarve on matala, mutta ne aiheuttavat isoja poistoja, jotka näkyvät P/E-luvussa, mutta eivät kassavirrassa.

Inderesin vuoden 2024 ennusteen mukaan P/E-luku on 8x. Vuoden 2023 luvuilla Nurmista hinnoitellaan tällä hetkellä FCF-tuotolla 27%, joka lienee pörssin korkein, mutta tästä pitää miinustaa vähemmistöjen osuus, jonka jälkeen FCF-tuotto on noin 19%.

Viimeisin liikahdus: Lomamatka Saksaan – matkailu avartaa

______________________________________________________________________________________________________________________