Heikki Keskiväli kotisivu kirja kurssi

Kun Aki Pyysing sanoo ostaneensa jonkun yhtiön osaketta, katson aina keskimääräistä tarkemmin, mistä on kyse. Tutustutaan siis tässä kirjoituksessa lyhyesti uuteen pörssilistautuja Kalmariin.

Moni on kuvannut Kalmarin liiketoimintaa kattavasti, joten pidetään tämä puoli minimaalisena. Keskitytään sen sijaan keskeisiin huomioihin, mitä yhtiöön tutustumisen aikana panin merkille. Taustoitukseksi kannattaa lukea Pyysingin ”Kalmarin kyydissä” ja Inderesin yhtiökuvaus.

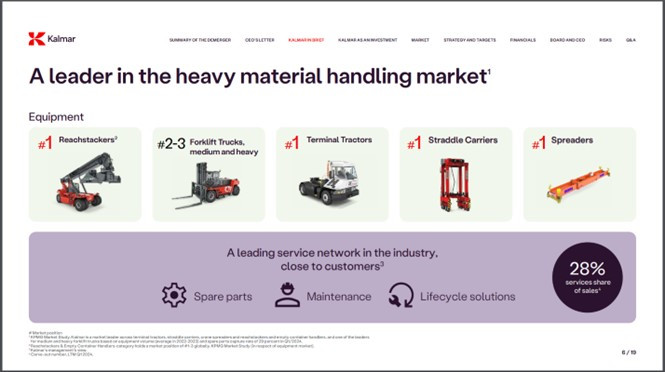

Lyhykäisyydessään Kalmar on markkinajohtaja raskasmateriaalien käsittelylaitteissa usealla alueella. Rauta nostaa rautaa.

Palvelut edustavat kokonaisliikevaihdosta 28% osuutta.

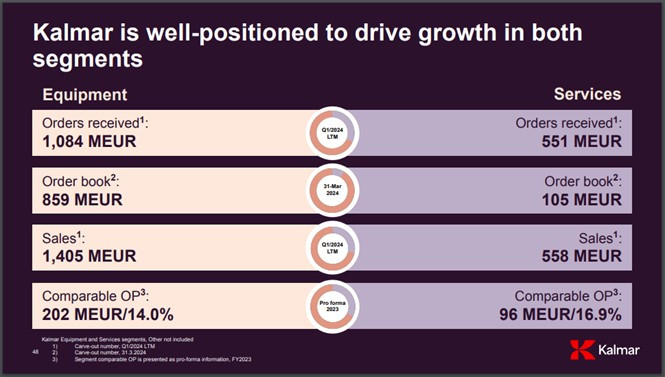

Mitä palveluihin tulee, Kalmarin huoltoliiketoiminnan 16,9% liikevoittomarginaali on varsin lähellä konemyynnin vastaavaa 14,0%.

Tämä yllätti, erityisesti kun vertaa esimerkiksi hissiliiketoimintaa, jossa Otis tekee laitteilla 6% ja huollolla 24% marginaalia.

Huoltoliiketoiminta on sijoittajalle mammonaa, sillä se tekee tuotoista vakaampia muuten syklisillä aloilla – usein myös paremmalla kannattavuudella.

Siinä missä uuslaitemyynti saattaa ailahdella valtavasti, huoltosopimukset rullaavat usein vuosikausia myös heikkojen aikojen yli. Kallisarvoisia laitteita kun täytyy pitää kunnossa.

Kalmarin 26% palveluiden osuus on kuitenkin pienemmästä päästä.

Esimerkiksi Koneella vähäsyklisemmät huollot ja modernisointi olivat 2023 yhteensä 55% liikevaihdosta. Valmetilla vastaavasti vakauttavat palvelut ja automaatio olivat 56% liikevaihdosta.

Kalmar vaikuttaakin tyyliltään hyvin sykliseltä; vanha sanonta on, että syklisiä yhtiöitä kannattaa ostaa korkeisiin kertoimiin ja myydä mataliin.

Syy on siinä, että syklin huipulla paisuneet tulokset painavat hämäävästi kertoimia ja pohjalla olematon tulos nostaa kertoimia = hankaloittaa arviointia.

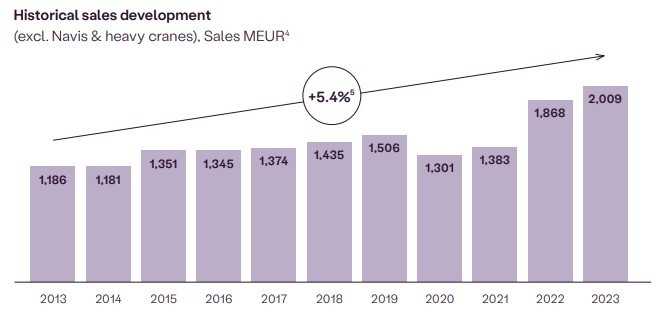

Suunnataan seuraavaksi katse liikevaihdon kehittymiseen.

Mikäli katsotaan Kalmarin historiallista liikevaihdon kehitystä, muutaman viime vuoden loikka saa pitkän trendin näyttämään ihan kelvolliselta – muuten kehitys ollut varsin aneemista.

Hyvä tekeminen alkaa aina tietenkin jostain, mutta pysyvästä muutoksesta tarvitsisin itse mieluusti lisätodisteita. Kalmarin eriyttämisen omaksi yhtiökseen ainakin pitäisi parantaa kasvumahdollisuuksien hyödyntämistä, kun johdon fokus paranee.

Viime vuosien kasvupyrähdys näkyy varsin suotuisasti myös yhtiön kannattavuudessa.

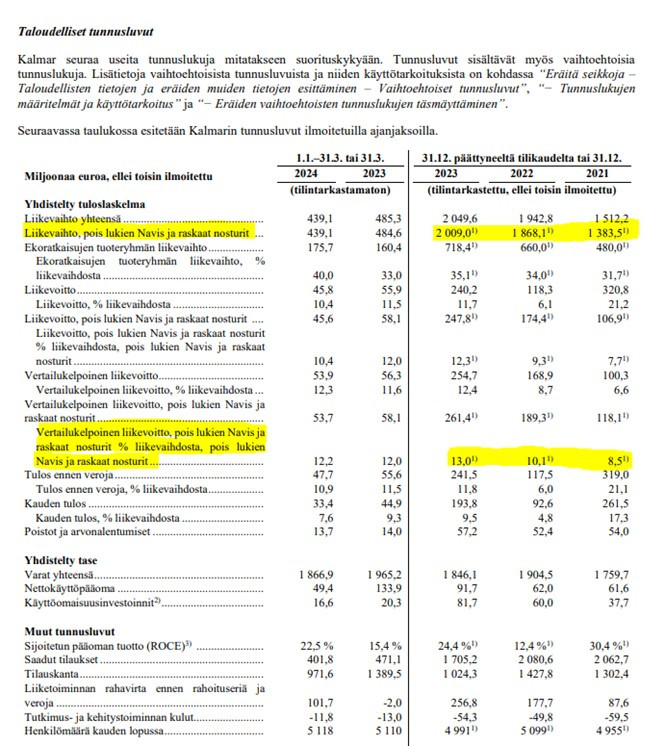

Vertailukelpoinen liikevoittomarginaali on noussut vuoden 2021 tasolta 8,5% vuoden 2023 tasolle 13,0%. Liikevaihto kasvoi +45% samalla kun liikevoitto +121%.

Tältä operatiivinen vipu näyttää käytännössä.

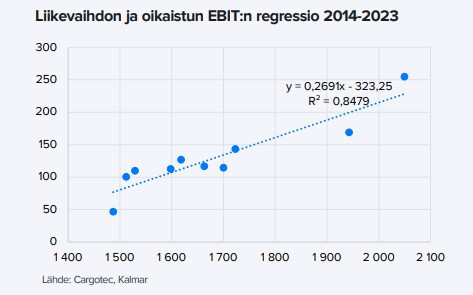

Samaisen skaalautumisen ilmiön voi esittää myös toisella tapaa, kuten Inderesin Kalmar-yhtiöesitteestä käy ilmi.

Kaavaa hyödyntämällä voi karkeasti arvioida liikevoittoa kullekin liikevaihtotasolle.

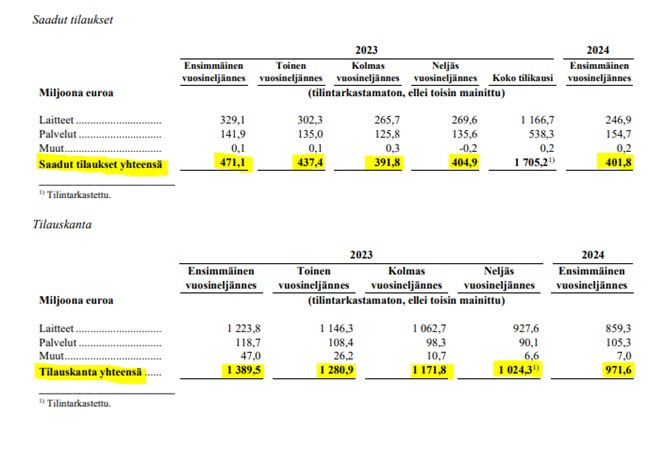

Toteutuneet liikevaihtoluvut ovat kuitenkin peruutuspeili, kun pitäisi katsoa tuulilasista eteenpäin. Siellä kuva onkin jo erilainen, sillä tulevaa ennakoivat tunnusluvut tilauskanta ja saadut tilaukset osoittavat toiseen suuntaan.

Tilauskanta on laskenut neljä vuosineljännestä putkeen ja saadut tilauksetkin osoittavat väärään suuntaan. Valopilkkuna piristynyt palveluiden saadut tilaukset 1Q24, mille toivoisi näkevän jatkoa Q2:lla.

Saadut tilaukset ja tilauskanta povaavat Kalmarille kasvukäännettä huonompaan – tai ainakin hidastumista. Yhtiö itsekin antaa itselleen tässä pelivaraa ja viestii materiaaleissaan kasvun alkavan 2026 eikä esimerkiksi tänä tai ensi vuonna.

Edellä mainitut huomioiden Kalmarin normaalin tuloskunnon arviointi on keskimääräistä hankalampaa.

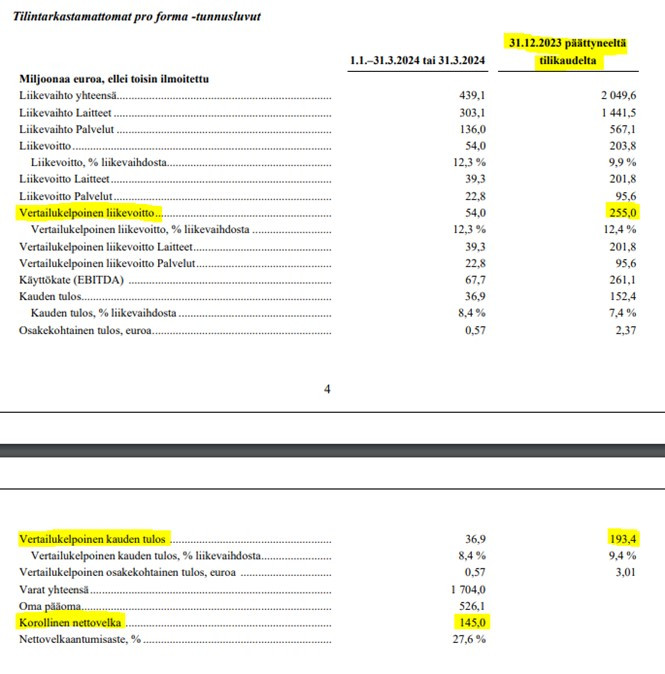

Kun yhtiöllä on noin 150 MEUR nettovelkaa ja noin 64,3 miljoonaa osaketta 28 EUR hintaan, markkina-arvoksi saadaan (28 * 64,3 =) 1800 MEUR ja yritysarvoksi (28 * 64,3 + 150 =) 1950 MEUR.

Viime vuoden vertailukelpoisella 193 MEUR tuloksella P/E on alle 10 ja 255 MEUR liikevoitolla EV/EBIT on alle 8.

Arvostus vaikuttaa hyvin houkuttelevalta, mutta Kalmarin syklisyys ja lukujen osoittama hidastuminen pitävät minut (vielä) erossa yhtiön osakkeista.

Jos toistaisimme yksinkertaistetun arvostusharjoituksen vuoden 2021 vertailukelpoisella liikevoittoluvulla, saadaankin jo hyvin eri kuva. Arvostustaso tuplaantuu.

EV/EBIT = 1950 / 118 = 17

Yllä mainituista huolimatta uskon, että pitkällä aikavälillä tässä on erinomainen yhtiö Suomen pörssiin.

Vaikken itse sitä omistakaan, Kalmarin osake on ehdottomasti paremmasta päästä vaihtoehtoja tällä hetkellä. Tulen joka tapauksessa seuraamaan tiiviisti yhtiön otteita.

Mikäli kaipaat lisää käytännönläheisiä oppeja osakepoiminnan maailmasta, kannattaa harkita Tähtäimessä osakkeet -sijoituskurssia, joka on tehnyt sijoittamisen aloittamisesta helppoa jo sadoille kanssasijoittajille. Jokaista ostettua kurssia kohden jaetaan yksi ilmaiseksi nuorille oppilaitoksiin - kiitos jokaiselle kurssin hankkineelle tämän mahdollistamisesta!

Lisää tekstejäni löydät blogini puolelta, jossa viimeksi avasin uutta pohjoismaista omistustani.

Kiitos lukemisesta!