Noin kuukausi sitten S&P500-indeksin treidatessa ennätyslukemissa oli “Zero Day to Expiration”-optioilla oli valtava päivittäinen kysyntä, yhtiöt ostivat osakkeitaan takaisin aktiivisesti ja tuulipukusijoittajat ostivat osakkeita pää märkänä. He eivät kuitenkaan olleet yksin, sillä myös suuret instituutiot olivat markkinoilla yhtä innokkaina kuin vähemmän kokeneet ja nai’ivimmat tuulipukuosapuolensa. Tämä ei kuitenkaan ole normaali tapahtumasarja markkinoilla.

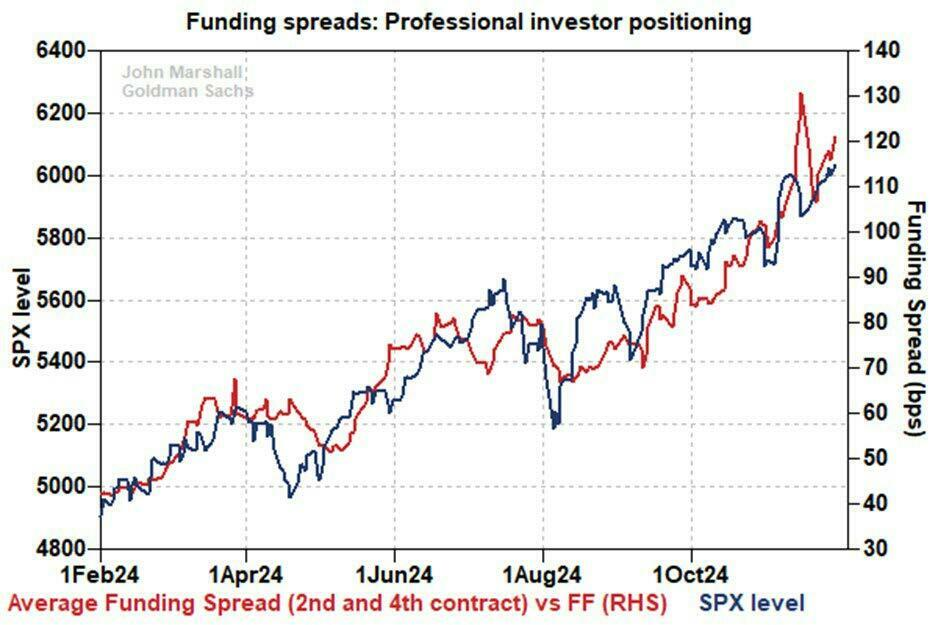

Osakkeiden rahoitusspreadit (S&P 500 TRF BTIC, equity funding spread) nousivat korkeimmilleen yli kymmeneen vuoteen marraskuun puolivälissä ja ovat taas nousussa dipin jälkeen.

Goldman Sachsin johdannaisguru John Marshall, jonka mukaan rahoitusspreadit ovat verraten luotettava tiedonlähde ammattisijoittajien positioinnille, selvitti tilannetta marraskuussa: “rahoitusspreadit nousivat parin viime viikon aikana marraskuun puolivälin dipin jälkeen. Tämä viittaa siihen, ettei osakkeiden ostohalu ammattisijoittajien toimesta ole laskenut lainkaan, mikä antaa positiivisen signaalin osakkeille lyhyellä aikavälillä.” Sen jälkeen S&P500 nousikin joka päivä kaksi viikkoa peräkkäin. Marshallin mukaan “korrelaatio rahoitusspreadin ja osakkeiden nousun välillä viittaa nousun olleen kysyntäjohteinen eikä niinkään tarjontashokki”.

Joka tapauksessa Marshallin teoria siitä, että instituutiot ovat kuumeisesti vivuttaneet osakeostojaan nostaen samalla S&P500-indeksin uusiin huippulukemiin oli tällä kertaa oikeassa. Ainakin siihen asti, kunnes Fed antoi markkinoille haukkamaisia lausuntoja joulukuun 18. päivänä. Powell päätti kolme kuukautta aikaisemmin alkaneen kyyhkysmäisemmän linjauksensa ja varoitti, että Fed tulee leikkaamaan ohjauskorkoaan huomattavasti vähemmän aiempiin odotuksiin verrattuna, jos lainkaan.

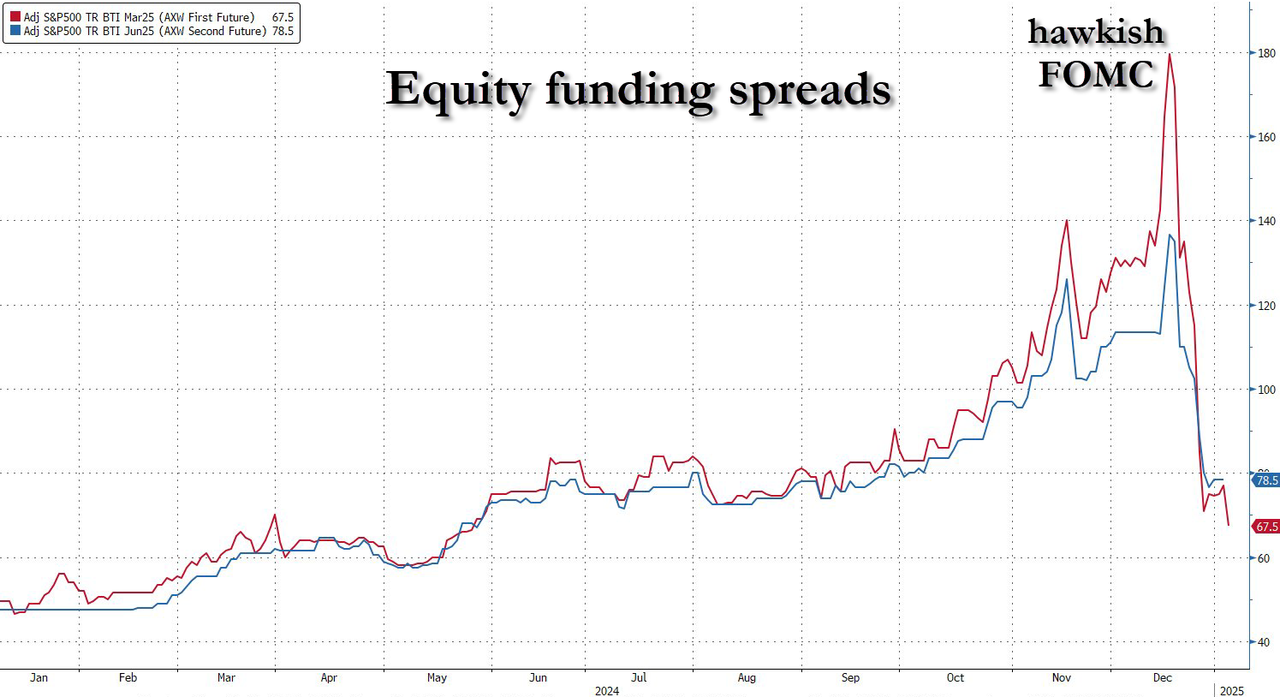

Bileet päättyivät siihen ja rahoitusspreadit romahtivat.

Kuuden kuukauden rahoitusspreadin nousukausi kuitattiin kahden viikon romahduksella joulukuussa.

Jos rahoitusspreadien nousu oli härkämäinen signaali, kuten Marshall teorisoi, eikö romahtanut spreadi olisi merkki markkinoiden karhumaisuudesta? Juuri näin Marshall kirjoittaa uusimmassa raportissaan.

Tammikuun 5. päivänä julkaistussa raportissa Goldman johdannaisstrategi selvittää instituutioiden vivun pienentymisestä johtuneen rahoitusspreadin laskun olevan vaaran merkki osakesijoittajille. Futuurien myynti jatkui, mikä miehen mukaan heijastuu vivutettujen longien kustannusten pienenemisenä ja hän varoittaa: “torstainen heikkous rahoitusspreadeissa oli merkittävä tapahtuma, sillä se osoittaa, ettei joulukuun liike liittynyt ainoastaan vuoden päättymiseen.”

Tilanne positioinnin suhteen muistuttaa Marshallia joulukuun 2021 liikkeistä, jolloin huolet rahapolitiikasta johtivat ammattisijoittajat myymään ennen 10 kuukauden laskua S&P500-indeksissä.

Nyt myyminen on jo alkanut.

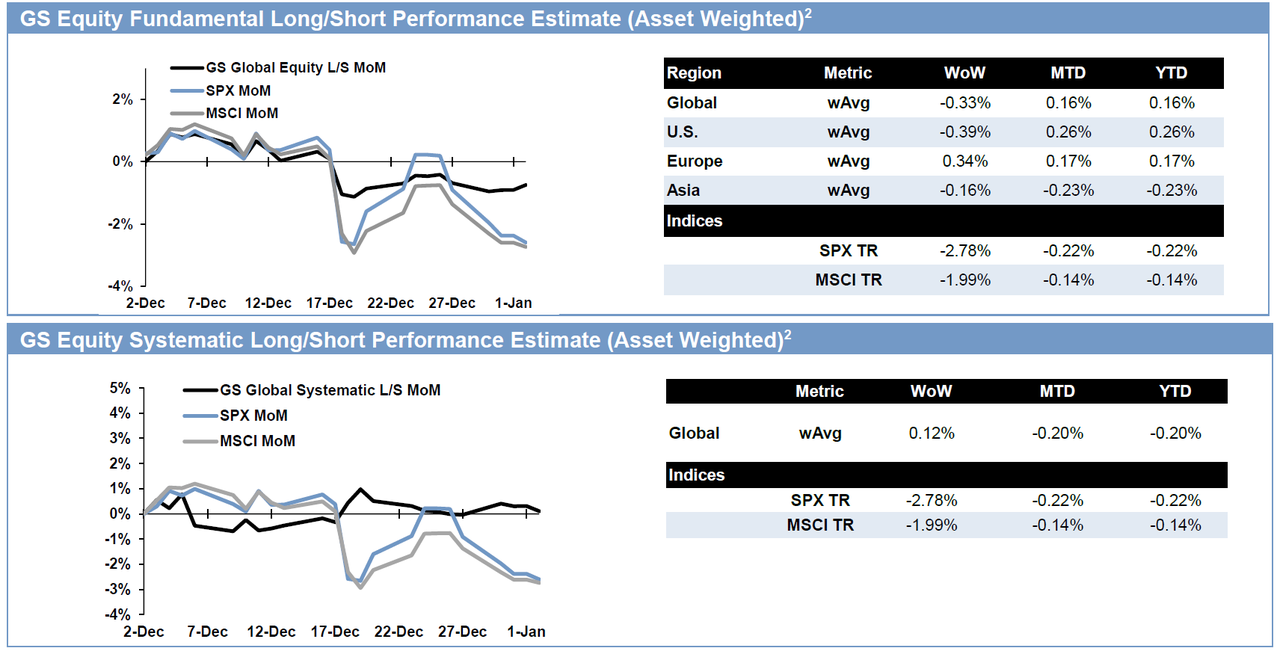

Toisen Goldman treideri, Vincent Lin, valotti tammikuun 3. päivän raportissaan hedge fundien nettomyyneen jenkkiosakkeita viitenä päivänä peräkanaa, nopeimpaan tahtiin seitsemään kuukauteen.

Globaaleja osakkeita nettomyytiin enemmän kuin seitsemään kuukauteen, suurempana ajurina shorttien avaamiset eikä niinkään longien sulkemiset.

Marshall päättää raporttinsa: “vaikka osakkeiden arvostustasot ovat olleet historiallisen korkealla jo monen kuukauden ajan, tämä on ensimmäinen kerta moneen vuoteen kun näemmä merkittävää myymistä molemmissa positiointimittareissa.”

Toisaalta, jos ei tule merkittävää makrotaloudellista shokkia johtamaan laajamittaista myyntikarkeloa, voi tämä episodi johtaa myös merkittävään hedge fundien short squeezeen, mikä lähettäisi S&P500-indeksin uusiin huippuihin.