Miten asiat ovat kehittyneet edellisestä päivityksestä?

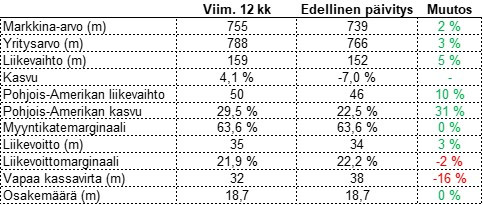

Harvia raportoi eilen todella hyvän neljännestuloksen. USA:n kasvu kiihtyi ja kannattavuus pysyi hyvänä. Edellisellä neljänneksellä kirjoittelin osakkeen mahdollisesti karanneen lyhyellä tähtäimellä hieman kalliiksi, ja kenties se, että odotuksiin nähden huippuneljänneksen jälkeen ollaan 2 % edellistä kirjoitusta korkeammalla, kertoo juuri siitä. Tätä vauhtia kertoimia toki sulatellaan varsin mukavasti.

Ajatuksia raportista

Edellisellä kerralla iloitsin USA:n hieman yli 20 % kasvusta vuoden takaiseen verrattuna. Olen seurannut pintaraapaisutasolla aika paljon kuluttajayhtiöiden raportteja ja kommentointia Q2-tulosten yhteydessä. Heikkoutta on alkanut näkymään aika monessa yhtiössä, ja vihdoin jopa kaikkivoipaa jenkkikuluttajaa on kutsuttu heikoksi. Pelkäsinkin Harvian kasvun hidastuvan selkeästi ainakin tilapäisesti.

Tällaiset tilanteet olisivat haastavia, koska osake on aika kallis, ja käytännössä ainoa asia, jolla sitä pystyy perustelemaan, on etenkin USA:n markkinan, mutta myös useiden muiden markkinoiden, aikainen kasvuvaihe. Mitä siis tehdä kalliihkon kasvuosakkeen antaessa ensimmäisen heikon signaalin tärkeimmän markkinan hidastumisesta? Kuluttajan ostovoima on syklistä, eikä markkinapotentiaali katoa mihinkään. Mitä, jos saunan houkuttelevuudelle ehtii kuitenkin kuluttajan ahdingon aikana tapahtua jotain pidempikestoista hallaa? Miten pitkään syklin palautumisessa kestää ja kuinka kärsimättömiä omistajat ovat (eli miten paljon alempaa osaketta saisi ostaa takaisin)?

Esimerkiksi tällaisia ajatuksia olen päissäni pallotellut. No, ainakaan vielä ei tarvinnut reagoida – Harvia pamautti tauluun yli 40 % kasvun USA:sta ja lähes 80 % kasvun Aasiasta. Eikä tässä vielä kaikki, sanottiin Ostos-TV:ssä ysärillä – Euroopankin palautumisesta alettiin näkemään ensimmäisiä konkreettisia merkkejä.

Jos olisi ollut kiire, niin paljon tätä pidemmälle ei raporttia tarvinnut lukea, että tiesi sen olevan erinomainen. Pitkäaikaisten sijoitusten kanssa pelkääminen on muuten turhauttavaa puuhaa ja käytännössä tölkin potkimista eteenpäin. Seuraavalla neljänneksellä edessä on todennäköisesti täysin samat pohdinnat. Tästäkin syystä en antanut myyntisormelle toimintavaltuuksia, vaan jäin istumaan positioni päälle, ja niin tulen todennäköisesti tekemään jatkossakin. Jossain vaiheessa USA:n ja muiden markkinoiden kasvu taas hidastuu ja osake tulee reippaammin alas, mutta haluan istua laatuyhtiön kyydissä, joka ratsastaa trendillä ja tuotteilla, joihin itse uskon.

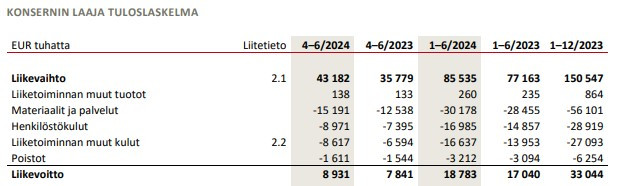

Orgaanista kasvua raportoitiin tällä neljänneksellä yli 20 %, mikä kuulostaa äkkiseltään todella hyvältä luvulta. Kannattavuus jatkoi hyvällä tasolla ja selkeästi yli Harvian tavoittelemalla >20 % tasolla. Raportoiduissa luvuissa on myös äskettäin ilmoitetusta yrityskaupasta syntyneitä kustannuksia sisällä, jotka yhtiö on oikaissut tavoitetunnusluvussaan pois. Oikaistu liikevoitto oli 9,4m euroa, tai 21,8 % liikevaihdosta. Tämä on hyvä taso. Jos kannattavuus lähtisi nopeasti nousemaan korkeammalle, saattaisin johdon asemassa investoida sen markkinointiin tai tuotekehitykseen tai palauttaa asiakkaille ja avainhenkilöille tavalla tai toisella. Yli ajan voi yhtiönkin kannattavuus, mutta erityisesti markkina-asema, tämän saattelemana hiljalleen parantua.

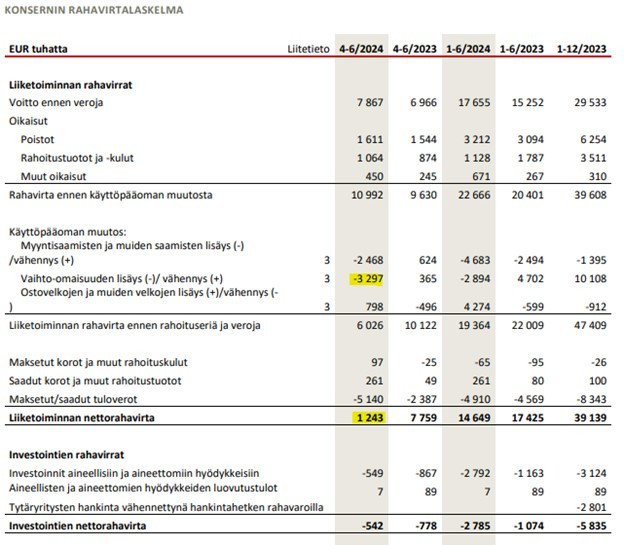

Rahavirta oli tällä kertaa heikko yhtiön varautuessa kasvumarkkinoiden myynnin kasvuun nostamalla varastotasoja. Kasvavalla liiketoiminnalla on myös tapana nostaa myyntisaamisten määrää. Kokonaisuudessa käyttöpääomamuutokset heikensivät tämän neljänneksen rahavirtaa, mutta myös maksettujen verojen ajoituksessa on jotain könttäisyyttä. Jos tarkastellaan H1-lukuja, näyttää rahavirtakin ihan ok:lta. Harvia on historiassa osoittanut kykynsä tehdä hyvin rahavirtaa. Rahavirtaluvut ovat aika poukkoilevia verrattuna tulokseen ja niissä kannattaakin tyypillisesti katsoa pidempää aikaväliä. Investoinnit Harvialla ovat tuttuun tapaan maltillisella tasolla.

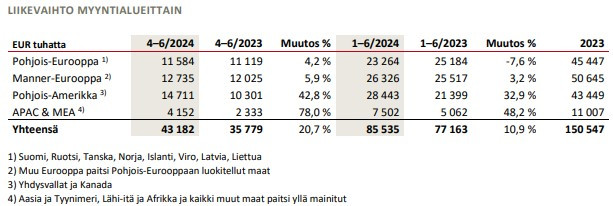

Toimitusjohtaja Matias Järnefeltin katsauksessa kerrotaan joidenkin toimitusten siirtyneen Q1:ltä Q2:lle esim. poliittisten lakkojen takia. Kannattanee siis katsoa yhtiön osalta H1 lukuja, jotta saa hyvän kuvan missä mennään etenkin alueellisesti. Konsernin liikevaihdon kasvu 11 %, USA:n liikevaihdon kasvu reilut 30 % ja Aasian lähes 50 % siis.

Järnefelt kertoo Manner-Euroopan tilanteessa näkyneen asteittaista paranemista vuoden 2023 viimeiseltä neljännekseltä asti, ja se on jatkunut tähän päivään asti. Pohjois-Euroopassa paraneminen on alkuvaiheessa, mutta alkanut orastamaan. Näiden ajoitusta voi tosiaan kukin itse arvailla. Itse uskon, että patoutunut kysyntä aikanaan alkaa näkymään Euroopan luvuissa positiivisena, eikä ajoituksella ole niin suurta merkitystä. Tietysti hienoa, että helpotusta on nyt alkanut näkymään.

Johto arvioi Harvian osuuden saunamarkkinasta kasvaneen viime vuosina. Vuonna 2023 osuus saunamarkkinasta oli noin 5 % ja kiuas- ja komponenttimarkkinasta yli 20 %. Harvia on markkinan suurin toimija.

Ajatuksia sijoittajapuhelusta

Järnefelt toistelee katsauksensa alussa pitkälti samoja asioita, joita kirjoitti myös raporttiin, joten en niitä tässä toista. Ehkä nostan kuitenkin Järnefeltin painottavan toipumisen epävarmuutta ja aikaista vaihetta Pohjois-Euroopassa. Manner-Euroopan toipumisesta hän on kuitenkin selvästi varmemman oloinen. Hänkin mainitsee patoutuvan kysynnän, jota itse ja varmasti muutkin ovat arvelleet jossain vaiheessa näkyvän myyntilukuja tukemassa.

Järnefelt toistaa USA:n tarinan olevan vasta alussa ja Harvian tarinan luonnollisesta terveydestä ja hyvinvoinnista resonoivan siellä erittäin hyvin. Harvia on tähän asti kuitenkin pelannut peliä vain yhdellä puolella lautaa ja ollut käytännössä ulkona pelistä höyryssä ja infrapunassa. ThermaSol-ostos nostaa yhtiön roolia koko markkinassa isommaksi.

Poreammeilla on edelleen vaikeaa, vaikka Harvian ”saunat ja kylpytynnyrit” kategoria kasvoikin hienosti. Kirami-ostos näytti aikanaan hyvältä ja halvalta, ja uskoin itsekin siinä olevan paljon ristiinmyyntipotentiaalia etenkin USA:ssa. Jälkiviisaana hinta on todennäköisesti ollut aika kallis ja en ole ihan varma niistä synergioistakaan, jos ei vedä tässä kasvumarkkinassakaan ja hyvän kuluttajan ostovoiman aikaan USA:ssa.

Järnefelt avaa taustoja ThermaSol-ostoksen takana. Harvia on yrittänyt päästä höyrypeliin mukaan orgaanisesti, mutta todennut markkinan toimivan ammattilaisten päätöksentekijöiden kautta. Jotta sitä kautta pääsee sisään, täytyy olla nimi ja uskottavuus kunnossa. Harvia alkaa olemaan tunnettu perinteisten kiukaiden ja saunojen valmistajana, mutta sillä ei ole käytännössä mitään historiaa höyrystä, joten orgaaniset keinot eivät ole onnistuneet. ThermaSol taas on perustettu vuonna 1958 ja oli edelleen perustajaperheen omistuksessa kolmannessa sukupolvessa. Siinä on ehditty luomaan hyvä verkosto ammattilaisten parissa, josta Harvia pääsee nyt toivottavasti nauttimaan.

Talousjohtaja Ari Vesterinen muistuttaa saunamarkkinalle tyypillisestä kausivaihtelusta, jossa kylmät kuukaudet Q4 ja Q1 ovat parhaita myynnin kannalta. Nythän Q2 luvut olivat itseasiassa korkeammalla, kuin Q1. En ole hyvä ajoittamaan, mutta tuli mieleen, että olisikohan Q4 ajoituksellisesti hyvä markkina Euroopalle – etenkin Pohjois-Euroopalle – lähteä toipumaan kunnolla. Katsotaan muistanko kommentoida tätä Q4 aikana, todennäköisesti en.

Vesterinen kertoo ThermaSol-ostoksen nostaneen nettovelan 60m euron tuntumaan. Raportoitu luku oli ennen ostosta 32,6m eurossa. Velkaantumisaste jää edelleen matalaksi 1,4 tietämille, joten tähän suht isoon ostokseenkin oli todella hyvin kapasiteettia. Vielä jää mahdollisuuksia ostaa jotain lisääkin.

Q&A

Olin juuri kirjoittanut NoHon tuloksesta eilen aamulla. Se vaikutti sen verran heikolta, että päätin lähteä tukilounaalle kuuntelemaan Harvian puhelua. Harvinaista herkkua nykyään, kun työaikataulut harvoin sopivat puheluihin. Pahoittelut puoliksi syödystä hampurilaisesta. Oli niin nälkä, että ei malttanut kuvata aluksi. Friends & Brgrs kestää muuten mielestäni kansainvälisen vertailun maailman tunnetuimpiin hampurilaisketjuihin erinomaisesti. Friends Burger topped friesilla on loistava annos.

Sainkin oman kysymykseni läpi heti ensimmäisenä. Kysyin kilpailutilanteesta ja kilpailijoista. Vaikka en tähän mitään kovin konkreettista vastausta odottanutkaan, on aina mielenkiintoista kuulla johdon avoimesti ja ilman valmistautumista puhuvan kilpailutilanteen kehittymisestä. Tämä on kuitenkin kiinnostava niche-markkina, jossa on valtava kasvupotentiaali ja alan kärkinimi tekee erinomaista pääoman tuottoa. Voisi kiinnostaa muitakin.

Poimin vastauksesta mielenkiintoisimmat asiat: ovat ottaneet markkinaosuutta Järnefeltin mukaan jopa tuntuvasti. USA:n markkina on kasvanut arviolta 15 % vuosittain, mutta Harvian kasvu on ollut 39 % vuosittain (ja ennen ThermaSolia). Perinteisten saunojen puolella Harvia on selvä ykkönen ja ainut nimi, jonka Järnefelt mainitsee, on Sauna360, jonka Masco osti. Höyry ja infrapuna ovat fragmentoituneempia markkinoita, joilta molemmilta puuttuu selvä globaali johtaja. Paikallisesti pärjääviä yhtiöitä kyllä löytyy, mutta ThermaSolin kautta Harvia on ottanut todella vahvan otteen höyrymarkkinasta. Kilpailijoilla ei myöskään ole Harvian resursseja investoida, innovoida ja konsolidoida, joten Harvia on erinomaisessa asemassa parantaa markkina-asemaansa jatkossakin.

Pohjois-Euroopan toipumisesta tulee kysymys. Suomesta Järnefelt ei ole kovin optimistisen kuuloinen, ennemminkin toppuuttelee, että jos nyt ensin stabiloituisi. Kiinteistömarkkinan herääminen piristäisi Suomen tilannetta, ja pitkässä juoksussa näkevät sen erinomaisena markkinana valtavan kiuaskannan takia. Ruotsissa K-raudan kuluttajaliiketoiminnan lopettamisella on myös ollut hidastava vaikutus, mutta uusien kanavakumppaneiden väitetään löytyneen.

ThermaSolin synergioista udellaan. Harvia on parempi hankkimaan, jakelemaan ja investoimaan. Etenkin ostojen kautta näkevät synergiaa (mitä Harvia maksaa ostoistaan vs. mitä ThermaSol maksaa ostoistaan USA:ssa). Hyvä, koska tämän pitäisi olla kohtalaisen helppo toteuttaa. Harvia toimii rautakauppojen kautta, kun taas ThermaSol on toiminut erikoiskauppojen ja alan ammattilaisten kautta. Nämä jakelukanavat yhdistämällä pystytään todennäköisesti tehostamaan, mutta ehkä myös myymään ristiin.

ThermaSolin ostokseen liittyen toinen kysymys, vieläkö nähdään infrapunaostoksia lähiaikoina. Vastaus oli yllättävän mielenkiintoinen. Priorisoivat nyt höyryä, koska siellä alkaa varteenotettavat pelurit loppumaan. Jos ThermaSolia ei olisi ostettu, ei olisi ollut järkevää kohdetta tilalle. Höyryssä on myös vaikea kasvaa orgaanisesti, kuten yllä mainittiinkin, mutta infrapunassa mahdollisuudet tälle ovat paremmat. Olin itse arvellut infrapunan olevan ensin ostoslistalla, mutta tämä selittää hyvin, miksi priorisoivat höyryä. ThermaSol-neuvottelut on aloitettu jo kaksi vuotta sitten, eli pitkiä prosesseja nämä yrityskaupat, kuten tietysti pitää ollakin, jos sitä haluaa tehdä järkevästi.

Loppuun tulee vielä kysymys, jota olin itsekin pyöritellyt päässäni, eli USA:n kuluttajan heikkoudesta ja onko näkynyt. Hymyilytti kysymystä kuunnellessa, koska arvasin vastauksen. Katso lukuja, ei ole näkynyt heikkoutta! Kiva kuulla Järnefeltin myös vahvistavan omia ajatuksia siitä, että saunamarkkina USA:ssa ei ole vielä kovin altis sykleille, koska penetraatio on niin matala. Järnefelt nostaa erikseen esiin myös matalan penetraation dollarimiljonääreissä, joka on vielä vähemmän altis sykleille.

En ole vieläkään tehnyt Harvia-positiolleni mitään ja se on noin 14 % salkustani. Mielestäni tämä neljännes vahvisti Harvian sijoittajatarinaa, enkä tällä hetkellä enää edes harkitse keventäväni. Tämä voi tietysti muuttua koska vaan, enkä varsinaisesti näe Harviaa ostotasoillakaan.

Loppuun vielä kevennyksenä kuva Japanin houkuttelevuudesta saunamarkkinana. Kuvassa siis ihan perus Harvian Cilindro. En osaa Japania, mutta tulkitsen luvun olevan joku ovh:ta vastaava. Reilu 800t jeniä. Tai noin 5 000 euroa. Asia selvä. Maksoin omastani rakennusliikkeen välikädenkin kautta muistaakseni jonkun 500 euroa. Ja se on vieläpä hieman Japanissa myytävää tehokkaampi. Jos Japanin myynti kasvaa, materiaalikatteilla ei taida olla painetta ainakaan alaspäin.