Miten asiat ovat kehittyneet edellisestä päivityksestä?

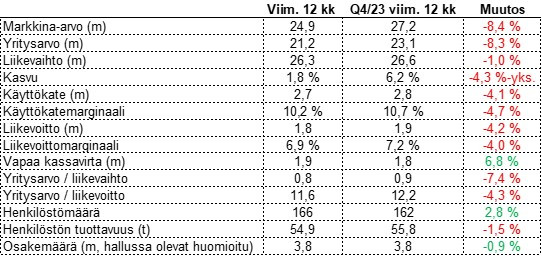

Aika heikoltahan tämä näyttää. Taloustilanne on vaikea, mutta yhtiön myynti ei tällä hetkellä selkeästi pure. Samalla poistumaa tulee konkurssien ja projektien vähyyden myötä. Rullaava 12 kk liikevaihto on alempana, kuin Q4/23 jälkeen, mutta vielä aavistuksen korkeammalla kuin vuosi sitten. Samalla kannattavuus heikkenee. Henkilöstömäärä alta löytyvässä taulukossa on H1 / 24 ja H2 / 23 keskiarvo ja hienoisessa kasvussa, mutta Q2 / 24 keskiarvo oli enää 162. Henkilöstökin siis oikeasti pienenee. Joko kapasiteettia on liikaa tai luonnollista poistumaa. En pidä kumpaakaan syytä oikein positiivisena.

Ei tähän nyt valtavasti kasvua hinnoitella tällä hetkellä, mutta minun kirjoissani pitäisi olla ihan mukavaankin kasvuun mahdollisuus. Tekemisen ja taloustilanteen pitäisi kuitenkin parantua ja Fondia pystyy mahdollisesti vain toiseen näistä vaikuttamaan. Mainitaan vielä arvostuksesta, että jos yhtiön taseessa olevat omat osakkeet putsataan pois, on Yritysarvo / liikevoitto nyt 11,1x.

Ajatuksia raportista

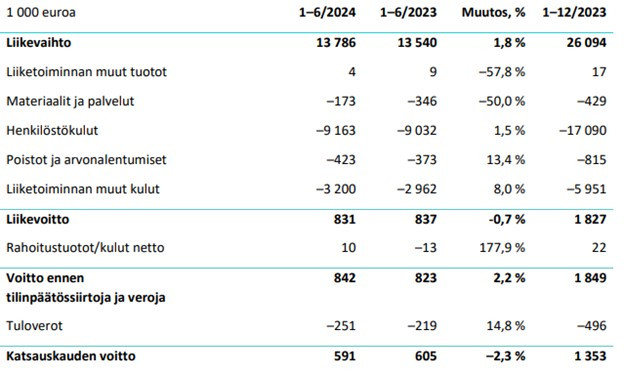

Henkilöstökulut ovat pysyneet aika hyvin kurissa. Tulosta heikentää kasvaneet poistot ja liiketoiminnan muut kulut, jotka sisältävät Ruotsin toimitusjohtajan vaihdoksen kuluja. Jos Fondia onnistuisi saamaan liikevaihtoa lisää kasvattamatta kuitenkaan hirveästi henkilömäärää, on tässä aika nopea vipu ihan järkevään kannattavuuteen. Nyt on alisuoriuduttu minun odotuksiini nähden jo aika pitkään. Ehkä odotukseni ovat liian optimistiset, mutta hyvin todennäköisesti haluan vielä nähdä mihin yhtiö kykenee seuraavalla nousukaudella, jos Suomeen sellainen saadaan.

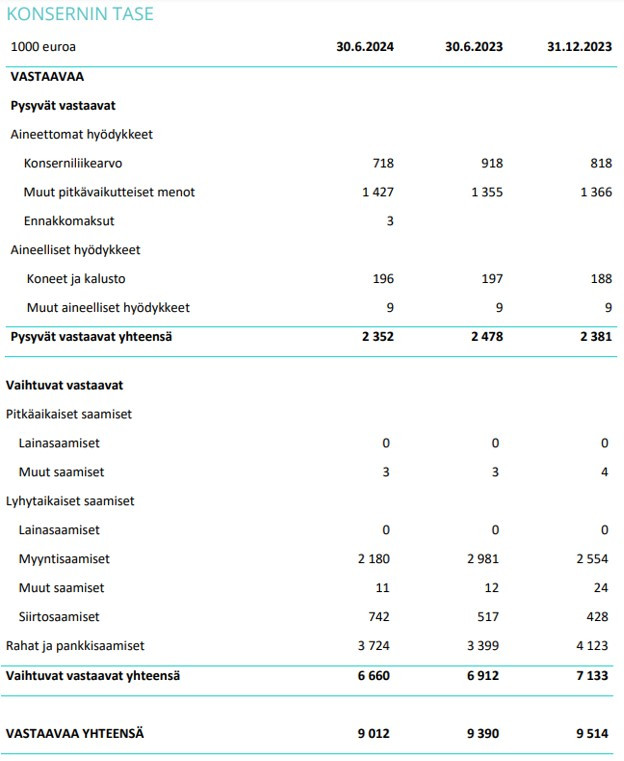

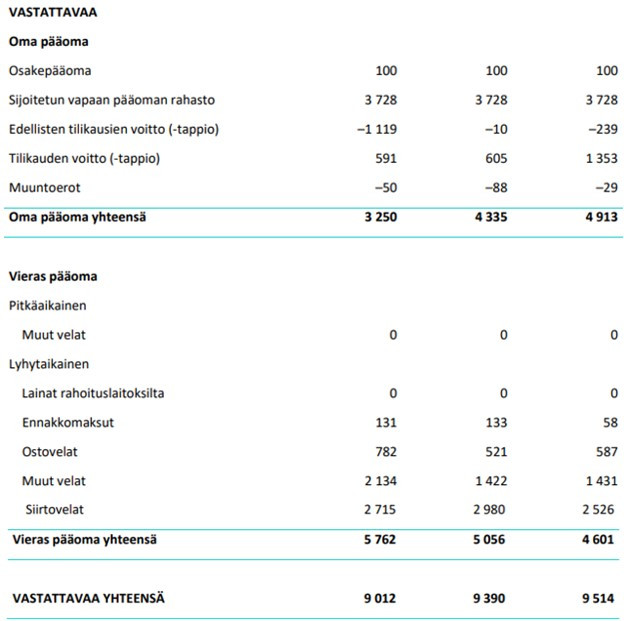

Fondia toimii asiantuntijaorganisaatioksikin poikkeuksellisen kevyellä taseella. Käteistä on yli 40 % taseen loppusummasta. Myyntisaamiset ovat mielestäni ainut rivi, joka saattaisi asiakkaiden maksuongelmien myötä kohottaa kulmakarvoja, mutta tällä taseella ja kassavirralla kestetään kyllä sellaisetkin ongelmat.

En kaappaa tähän nyt kuvaa Fondian rahavirtalaskelmasta, mutta rahavirta oli hyvällä tasolla. Operatiivinen rahavirta ennen käyttöpääomamuutoksia on 1,2 miljoonaa ja investoinnit 0,4 miljoonaa. Tämä luku vastaa lähes liikevoiton tasoa, eli kassavirtaa tehdään kyllä todella hyvin suhteessa tulokseen. Lisäksi käyttöpääoman muutoksista tuli melkein 0,6 miljoonaa lisää kassavirtaa H1 aikana.

Toimitusjohtaja Harri Savolainen kertoo katsauksessaan, että Ruotsin liikevaihto on laskenut 16 % H1 aikana ja hidastuminen on kiihtynyt Q2 aikana. Suomen liikevaihto on edelleen 5,5 % kasvussa, mutta Q2 sekin jäi juuri ja juuri miinukselle. Baltian liikevaihto on kasvanut melkein 50 % koko H1 ajan, mutta siellä toiminta on todella pientä. Myös asiakaspoistuman kerrotaan lisääntyneen Q2 aikana etenkin Suomessa ja Ruotsissa.

Jatkuvien palveluiden osuus liikevaihdosta oli laskusuunnassa sekin 44 %:ssa (46). Ruotsissa jatkuvat ovat kuitenkin ihan mukavasti nousseet 43 %:iin (37), mutta tämä tarkoittanee sitä, että Suomessa on tänä vuonna menetetty jatkuvaa liiketoimintoa ja saatu isompia ei-jatkuvaksi luokiteltavia projekteja. Jatkon kannalta toivoisi jatkuvien absoluuttisen tason nousevan kaikilla alueilla ja toki niiden poikivan sitten myös ei-jatkuvaksi luokiteltavia projekteja.

”Vaikka katsauskausi oli liikevaihdon osalta lievä pettymys, turvasimme liikevoiton kehityksen toimenpiteillämme.” Asia selvä.

Vaikuttaa siltä, että yhtiön omalla toiminnalla ei juuri pysty taistelemaan markkinaa vastaan. Kun markkina on heikko, isommat tulevat suoraan apajille ja puolustuskeinot näyttävät olevan vähissä. Uusia asiakkaita ei selvästikään voiteta toivotulla tavalla. Ehkä yhtiön palvelumalli ei lopulta vaan myy kovin hyvin. Jos palvelu loisi asiakkaille merkittävää lisäarvoa, en uskoisi myynnin olevan näin tahmeaa. Olen uskonut palvelun sopivan pk-yrityksille varsin hyvin, mutta ehkä olen väärässä.

Ohjeistus: Fondia odottaa vuoden 2024 liikevaihdon olevan 27-29 miljoonaa euroa sekä liikevoittoprosentin olevan 7-10 %.

Negariltahan tämä alkaa näyttää, kun vaadittavaa tekemistä peilaa vallitsevaan taloustilanteeseen. Rullaava 12kk liikevaihto on 26,3 miljoonaa ja liikevoittoprosentti 6,9 %. Pitäisi pystyä parantamaan loppuvuodesta, mutta tämä näyttäisi menevän väärään suuntaan. Toivotaan taloudesta pelastajaa.

Ajatuksia sijoittajapuhelusta

Ensin kunniamaininta sijoittajapuheluun osallistuneiden pukeutumiselle. Rahoitusala on kaavoihin kangistunut, mutta lakiala vaikuttaa vielä pahemmalta. Fondian markkinointijohtaja Tämer Mohsen ja Harri Savolainen vetivät sijoittajapuhelun kuitenkin hupparissa ja neuleessa. Tämä ei ole sarkasmia, vaan hienoa, että uskalletaan uudistaa homehtuvaa alaa! Tällaisilla asioilla on melko varmasti vaikutusta yrityskulttuuriin ja millaisena työpaikkana Fondia koetaan. Osa tuntemistani juristeista kyllä kokisi tämän huonona asiana, mutta ehkä valtaosa nuoremmasta sukupolvesta kuitenkin positiivisena. Asiakkaana ainakin mieltäisin positiiviseksi.

Puhelussa on ymmärrettävästi näin pienellä yhtiöllä aika paljon raportista löytyvän katsauksen kertausta. Vaikka tulostaulu ei nyt mairittele, niin täytyy kuitenkin antaa Savolaiselle hieman kehuja siitä, ettei hän mene markkinatilanteen tai ulkoisten syiden taakse kovin pahasti piiloon. He uskovat edelleen ohjeistukseen, mutta siihen ei odoteta päästävän markkinan avittamana, vaan omalla tekemisellä. Hyvä näin, mutta tietysti se tekeminen pitää sitten vielä seurata.

Q&A

Miksi Ruotsissa menee Suomea huonommin, vaikka talous vetää paremmin? Ruotsissa heikkous näkynyt Suomea aiemmin. En tiedä miten tätä pitäisi tulkita. Onko Suomessa siis varsinainen heikkous vasta tulossa? Toipumista Ruotsissa ei ole ainakaan vielä nähty. Savolainen sanoo, että kun kyseessä on niinkin pieni markkina, saavat asiakaskohtaiset heilahtelut vielä aika isoa jälkeä koko maan luvuissa siinä missä Suomi on vakaampi.

Henkilöstömäärän laskusta kysymys. Luonnollinen poistuma suurimmassa roolissa. Taas joudutaan siis rekrypöytään ja niissä kulut tulee etupainotteisesti ja tuotot ehkä sitten joskus. Kuuluu tietysti asiaan, mutta harmi ettei Fondia ole pystynyt paremmin pitämään osaajistaan kiinni.

Kinnusjuhalta ihan hyviä kysymyksiä linjoilta. Ruotsissa asiakaspoistuma tosiaan ollut niin suurta, ettei sitä olla saatu uusmyynnillä (lähimainkaan) paikattua. Juha kysyi myös osaajien houkuttelemisesta Ruotsissa, johon Savolainen totesi, että houkuttelevuus on ollut hyvää ja korkean profiilin juristejakin saatu rekryttyä, mitä ikinä sitten tarkoittaakaan. Korkeaa palkkaa varmaan.

Onko ALV-uudistus poikinut asiakkaita? Aiankin töitä, on vastaus. Toivottavasti siitä tulee vähän jotain perus kuukausimaksun päällekin. Vaikka itse toki mieltäisin tämän olevan osa sitä.

Fondian omistajana saa kunnollisia raportteja puolet vähemmän, kuin isompien yhtiöiden. Silti tuntuu, että joka toinen tuottaa pettymyksen ja joka toinen jotain positiivista. Yhtiö junnaa paikallaan, mutta tämän hetkinen arvostus sallii sen. Kasvuoptioiden takia minulla on tätä salkussani vajaa 8 %.