Globaali likviditeettitilanne on paranemassa erityisesti kyyhkysmäisemmän Fedin ansiosta. Kiina päätti sekin viime viikolla elvyttää markkinoita talouskasvun takkuillessa.

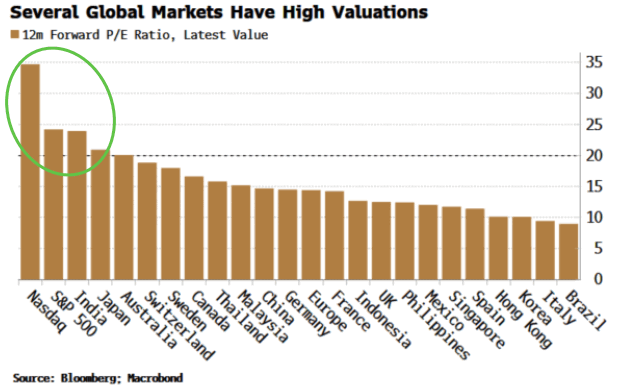

Vaikka paljon riippuu markkinoiden likviditeetistä, eivät näkymät loppuvuoden osakesijoituksille ole pelkästään ruusuisia. Lähi-idän kuuman tilanteen lisäksi esimerkiksi jenkkiosakkeiden korkeat arvostustasot aiheuttavat sijoittajille harmaita hiuksia. Vilkas spekulatiivinen sijoittaminen voi nostaa arvostuksia entisestään likviditeetin tulviessa markkinoille.

Likviteetti oli jo aiemmin suosiollinen keskuspankkien globaalisti alkaessa helpottaa rahapolittiikkansa ja rahamäärän kasvun noustessa lokaalista pohjasta. Tämän päälle Fed päätti aloittaa koronleikkuusarjansa normaalia suuremmalla 50 korkopisteen leikkauksella. Tämä tulee kasvattamaan rahan määrää USA:ssa ja samalla tulee innostamaan muita keskuspankkeja leikkaamaan korkojaan lisää.

Esimerkiksi EKP:n odotetaan nyt leikkaavan ohjauskorkoaan lokakuun kokouksessaan.

Kiinan elvytystoimenpiteet ovat merkittävä tekijä. Maan rahan kasvu on ollut heikkoa ja siihen on jo hetken aikaa kaivattu parannusta. Kiinan toimenpiteillä tulee olemaan globaali vaikutus.

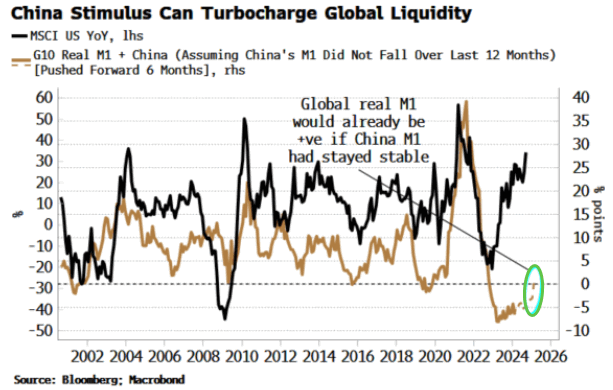

G-10-maiden ja Kiinan yhteenlaskettu M1-rahamäärä on ollut voimakkaassa nousussa. Se on edelleen negatiivinen, mutta rahamäärän kasvusuhdanteella on merkitystä riskisijoitusten hintoihin.

Mikäli Kiinan M1–rahamäärä ei olisi laskenut viimeisen vuoden aikana, globaali reaali-M1-rahamäärä olisi jo nousussa vuositasolla ja kääntymässä voimakkaaseen kasvuun.

Globaali reaali-M1 johtaa jenkkiosakkeiden hintoja noin kuudella kuukaudella. Lisälikviditeetti tukee osakkeiden hintoja entisestään.

Samaan aikaan esimerkiksi Nasdaqin, S&P500-indeksin, Intian ja Japanin osakkeiden Forward P/E-luvut ovat kuitenkin jo yli 20 tasolla.

Ylenplattinen likviditeetti voi johtaa FOMO-spekulointiin, mikä altistaisi osakkeiden hinnat nopeisiin ja rajuihin korjauksii.

Eurooppalaisissa osakkeissa vaanii myös omat riskinsä loppuvuoden osakerallia odottaville, vaikkei niiden arvostus ole yhtä kuuma kuin jenkkiosakkeiden.

Euroopan STOXX 600-indeksi tekee kaikkien aikojaan huippujaan, mutta suuret sijoitustalot, kuten Goldman Sachs ja Blackrock, varoittavat tuottojen jatkuvuudesta tulevien kuukausien aikana.

Blackrockin Helen Jewellin mukaan “osakkeet ovat herkässä tilanteessa tällä hetkellä. USA:n presidentinvaalin tulosta on lähes mahdoton ennustaa ja globaalissa makrotilanteessa on myös epävarmuustekijöitä. Hauras markkinatilanne jatkuu, kunnes saamme parempaa näkyvyyttä siirtyessämme uuteen vuoteen.”

Pelot globaalista taantumassa ovat katoamassa sijoittajien ollessa aiempaa luottavaisempia USA:n talouskasvuun, mutta toisaalta data osoittaa yksityissektorin aktiviteetin pienentyneen syyskuussa ja ennusteet indikoivat Saksan talouskasvun hidastuvan.

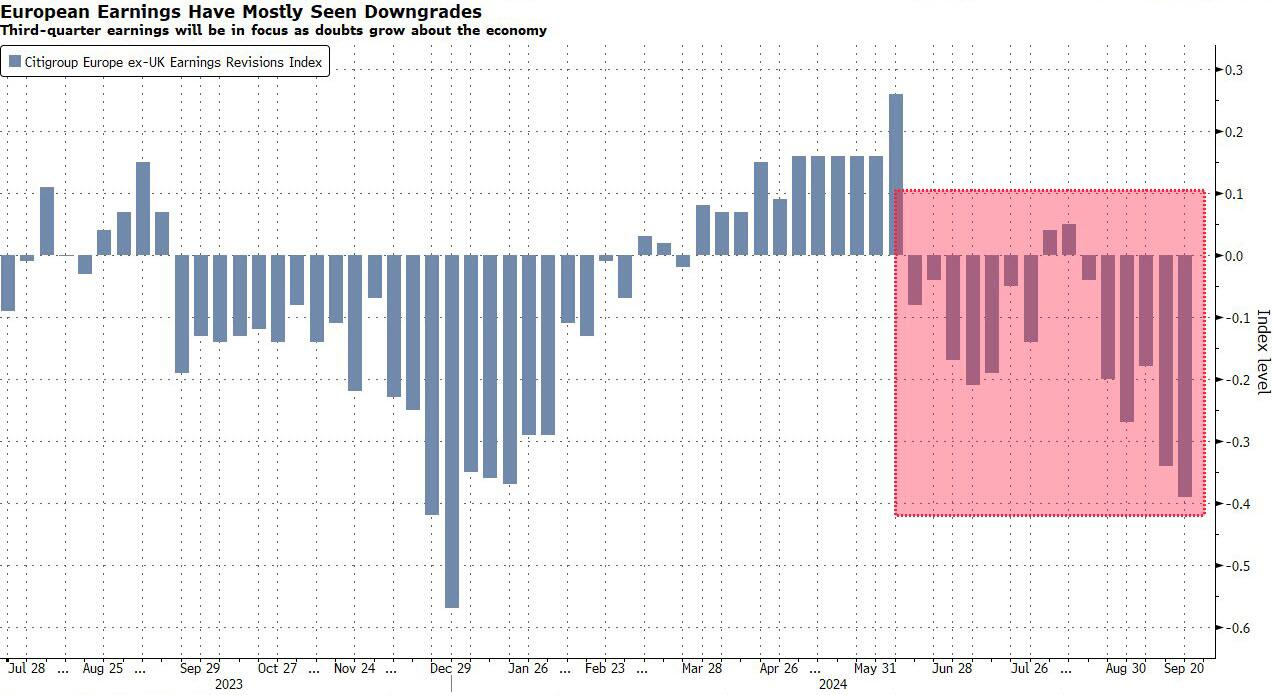

Kolmannen kvartaalin yritystulokset tulevat pelaamaan merkittävää roolia heikon kuluttajakysynnän arvioinnissa. Esimerkiksi H&M:n osake otti osumaa yhtiön ilmoitettua, ettei se todennäköisesti saavuta asettamaansa tulostavoitetta tälle vuodelle. Myös Novo Nordiskin osakkeen rakettimainen nousu on kääntynyt ainakin väliaikaiseen laskuun hypen laannuttua.

Tämän vuoden tulosodotukset ovat pudonneet 2,8 prosentilla sitten tämän vuoden alun Bloomberg Intelligencen datan mukaan.

Kiinan stimulus voi kuitenkin olla juuri eurooppalaisten osakkeiden tarvitsema piristys loppuvuoden osakerallille. Barclaysin ja Citigroupin analyytikoiden mukaan Kiinan toimenpiteet parantavat Euroopan syklisten osakkeiden näkemyksiä ja ne nousivatkin viime viikolla 3,2 prosentilla defensiivisten osakkeiden junnatessa paikoillaan.

Eurooppalaisten luksustuoteosakkeiden tulevaisuus riippuu osaltaan Kiinan elvytyksen vaikutuksista kiinalaisiin kuluttajiin, jotka tekevät luksusyhtiöiden liikevaihdosta noin viidenneksen.