Varainhoitoyhtiöt ovat tunnettuja pääomakeveydestään, korkeasta kannattavuudesta ja avokätisistä osingoista. Vuonna 1998 perustettu Eq (erisnimet kirjoitetaan isolla) on yksi Helsingin pörssin varainhoitajista. Eq:n osake ei ole varsinaisesti edullinen, mutta se on Suomen listatuista varainhoitajista monella mittarilla yksi parhaista.

Eq:n varainhoito käsittää perinteisen rahastoliiketoiminnan, kiinteistörahastot sekä pääomasijoitusrahastot. Viime vuonna varainhoidolla ei mennyt ruusuisesti, mikä on johtanut pitkään osakekurssin laskuun ja lähes puoliintumiseen.

eQ Varainhoidon nettoliikevaihto laski viime vuonna 7 prosenttia ja liikevoitto 10 prosenttia 41,4 miljoonaan euroon. eQ Varainhoidon hallinnointipalkkiot kasvoivat, mutta tuottosidonnaiset palkkiot laskivat 50 prosenttia. -Eq:n vuosikertomus 2023

Varainhoidon lisäksi Eq:lla on kaksi muuta pientä liiketoimintaa.

Tytäryhtiö Advium muodostaa Eq:n Corporate Finance segmentin. Se neuvoo ja auttaa niin ostajia kuin myyjiä yritysostoissa tai kiinteistökaupoissa. Vaikka sekä liikevaihto että -voitto laskivat 27 ja 62 prosenttia, segmentin liikevoittoprosentti oli noin 18 prosenttia. Vuonna 2022 kannattavuus oli yli 30 prosenttia. Yrityskauppamarkkinan piristyessä segmentillä on mahdollisuus takoa hyvää tulosta konsernille.

Eq tekee sijoituksia myös omasta taseestaan. Vuoden 2023 lopussa Eq:lla oli 16,6 miljoonan euron edestä omia sijoituksia. Noin 600 miljoonan euron markkina-arvoon suhteutettuna sijoitustoiminnan merkitys on siis varsin pieni. Vuonna 2021 sijoitustoiminta kiritti kuitenkin yhtiön liiketoiminnan ennätyslukemiin. Viime vuonna kontribuutio painui kuitenkin pakkaselle.

Eq ei kuitenkaan halua olla sijoitusyhtiö. Sijoituskästin haastattelussa Eq:n hallituksen puheenjohtaja Janne Larma perustelee valinnan korkeammilla kertoimilla, joilla varainhoitajat tyypillisesti arvostetaan verrattuna sijoitusyhtiöihin. Jos Eq:lla olisi enemmän omasta taseesta tehtyjä sijoituksia, saattaisivat sijoittajat profiloida Eq:n sijoitusyhtiöksi eikä varainhoitajaksi.

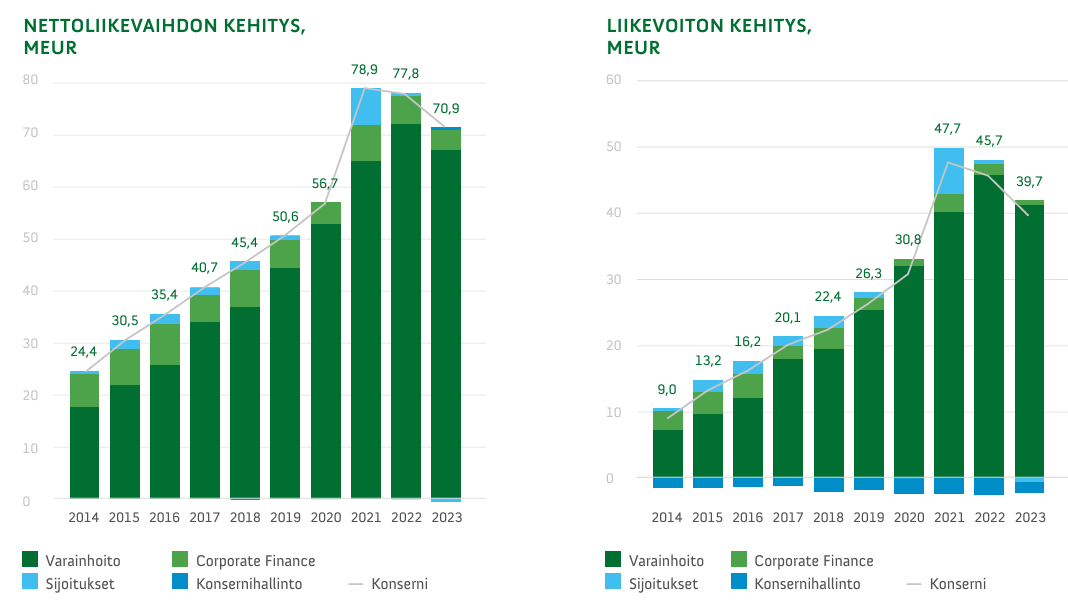

Kuva: Eq:n liikevaihdon ja liikevoiton kehitys.

Ensimmäisellä vuosineljänneksellä yhtiön liikevaihto ja tulos jatkoivat laskuaan. Liikevaihto niiasi samassa seitsemän prosentin tahdissa ja liikevoitto sekä tulos laskivat 12 prosenttia. Corporate Finance (Advium) ja Sijoitukset-segmenttien tulokset kääntyivät täpärästi plussalle. Heikentyminen oli siis voimakasta tärkeimmässä Varainhoito-segmentissä, jonka liikevaihto laski 11 prosenttia ja liiketulos 18 prosenttia.

Eq:n tapauksessa niin sanottujen jatkuvien palkkioiden osuus on Inderesin mukaan “normaalitilanteessa” yli 80 prosenttia. Eq:n asiakaskuntaa voi mahdollisesti pitää muita varainhoitajia vakaampana, koska valtaosa sen asiakkaista on institutionaalisia sijoittajia. Eq onkin saanut kolmannen osapuolen tunnustusta niin varainhoidon laadusta kuin suosiosta institutionaalisten sijoittajien keskuudessa.

Vaikeuksia varainhoidossa

Tyypillisesti varainhoitajien osakekurssit liikkuvat yleisen kurssikehityksen tahdissa, kun hallinnoitavien varojen kehitys vaikuttaa suoraan palkkiotuottojen suuruuteen.

Helsingin pörssin varainhoitajat ovat vuosia positioituneet kohti vaihtoehtoisia sijoitustuotteita eli jotain muuta kuin pörssiosakkeita tai korkopapereita. Muutos on ollut kysynnän sanelemaa. Vaihtoehtoisten sijoitustuotteiden suosio kasvoi, kun korkosijoituksista ei ollut saatavissa riittäviä tuottoja vuosikausiin. Samalla aktiivisten sijoitusrahastojen suosio on heikentynyt passiivisen indeksisijoittamisen kasvattaessa osuuttaan. Toisaalta vaihtoehtoisten sijoitustuotteiden kasvu on altistanut varainhoitajat tuottosidonnaisten palkkioiden heilahteluille.

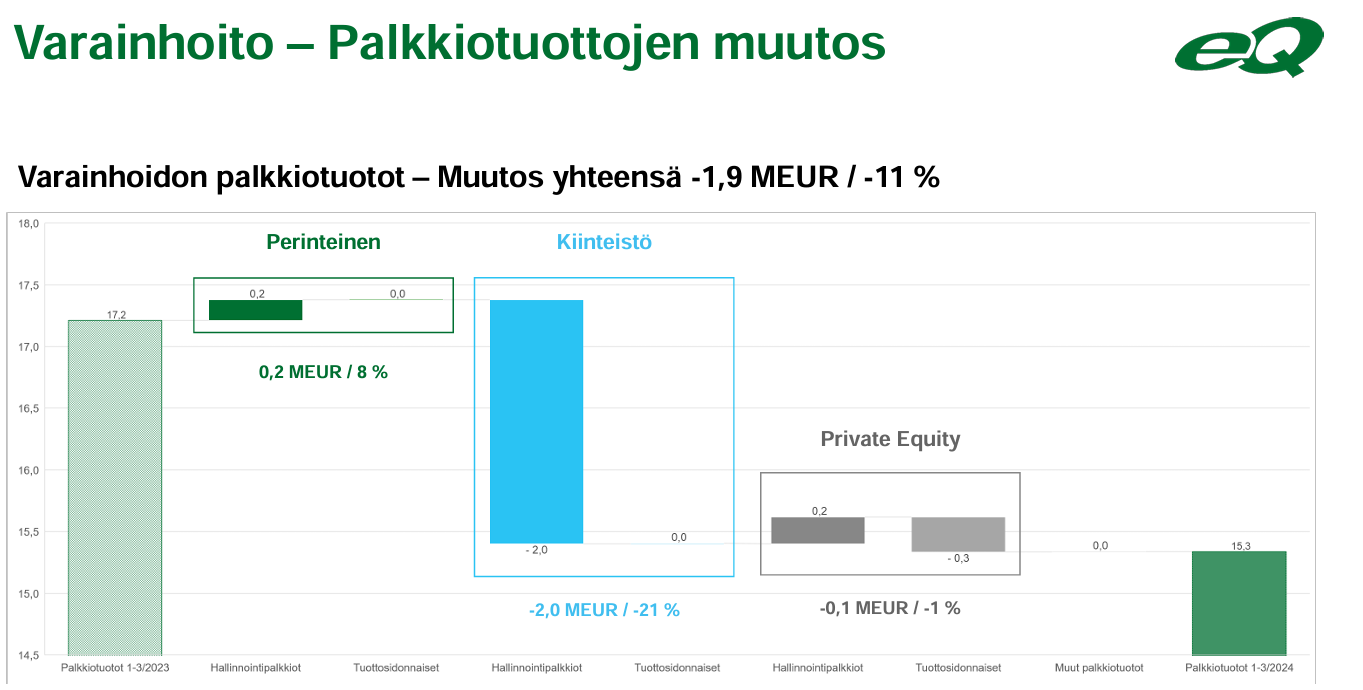

Noin puolet Eq:n varainhoidon palkkioista tulee kiinteistörahastoista: eQ Yhteiskuntakiinteistöt, Liikekiinteistöt ja Asunnot, jotka ovat suljettuja rahastoja. Kiinteistörahastojen tuottosidonnaiset palkkiot laskivat viime vuonna 4,3 miljoonasta eurosta 0,7 miljoonaa euroa pakkaselle. Hallinnointipalkkioita kertyi 35,6 miljoonaa euroa ja kasvua prosentti. Ensimmäisellä vuosineljänneksellä kiinteistörahastojen palkkiotuotot kokonaisuudessaan laskivat kaksi miljoonaa euroa ja 21 prosenttia.

Kiinteistörahastojen palkkiotuotot laskivat kahta kautta. Kun korot kääntyivät nousuun, myös kiinteistöjen tuottovaatimukset nousivat, jolloin kiinteistöjen hinnat laskivat. Monista muista kiinteistörahastoista poiketen Eq:n rahastojen arvot ovat heijastelleet melko ripeästi yleistä kiinteistömarkkinan laskua. Rahastoista lunastettiin viime vuonna varoja 119 miljoonaa euroa. Näiden kahden komponentin seurauksena hallinnoitavat varat laskivat, eikä tuottosidonnaisia palkkioita herunut.

Kuva: Eq:n varainhoidon palkkiotuottojen kehitys vuonna 2023.

Kiinteistösijoitusrahastot eivät kuitenkaan ole Eq:n ainoa vaihtoehtoinen sijoitustuote. Eq myy osuuksia kymmenien ja satojen miljoonien eurojen suuruisista private equity -rahastoista institutionaalisille sijoittajille. Private equity -varainhoito toi 35 prosenttia varainhoitosegmentin palkkiotuotoista. Sijoitukset rahastoihin ovat pitkäaikaisia ja tuottosidonnaisten palkkioiden merkitys on suuri.

Sijoittajan on pohdittava, onko pääomasijoituksista saatavissa historiallisia tuottoja tulevaisuudessa. Kysymys on varsin vaikea. Toisaalta korkojen nousun tulisi vaikuttaa erityisesti kasvuyhtiöiden arvostustasoihin, hillitä riskinottohalukkuutta ja rahoituksen saatavuutta. Pääomarahastoistakaan ei siis välttämättä ole odotettavissa historiallisia tuottoja, jos rahastojen omistamille yrityksille ei löydy maksukykyisiä ostajia. Sunnuntaina 19.5. julkaistun Financial Timesin artikkelin mukaan pääomasijoittajilla on vaikeuksia irrottautua omistuksistaan. Toisaalta pääomasijoittamisen suosio lienee trendinomaisessa kasvussa, hyville yhtiöille löytyy aina ostajia ja tällä hetkellä uudella rahalla voi mahdollisesti tehdä aiempaa parempia diilejä.

Eq itse uskoo private equity -rahastojen hyviin näkymiin ja asiakkaiden haluun kasvattaa allokaatiota pääomasijoituksiin. Yhtiö odottaa, että vuonna 2025 useat sen pääomasijoitusrahastoista siirtyy tuottosidonnaiseen palkkiovaiheeseen. Epävarmuudesta kielii se, ettei Eq enää anna varainhoitosegmentin tulosennustetta.

Arvostus nojaa palkkiotuottojen elpymiseen

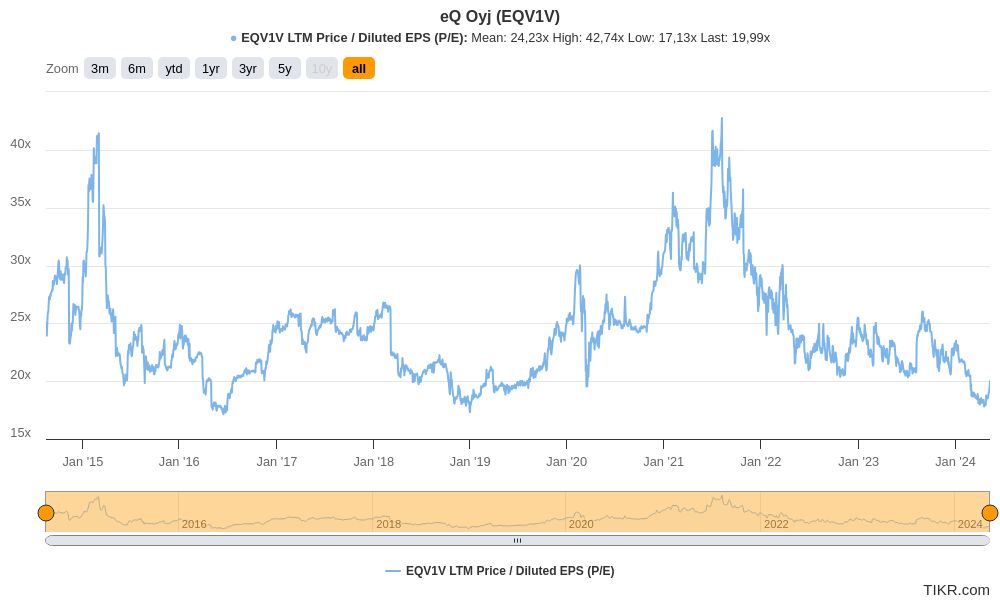

Viimeisen kymmenen vuoden aikana Eq:n liikevaihto ja osakekohtainen tulos ovat kasvaneet yli 14 ja 23 prosentin vuosivauhti . Sen keskimääräinen oman pääoman tuotto on ollut yli 30 prosenttia ja liiketulosmarginaali 50 prosenttia viimeisen kymmenen vuoden aikana. (QuickFS) Kasvu ja kannattavuus ovat tarkoittaneet osakkeelle keskimääräistä korkeampaa arvostusta. Viimeisen kymmenen vuoden aikana Eq on arvostettu keskimäärin P/E-luvulla 24.

Kuva: Eq:n P/E-luvun historiallinen kehitys.

Jos oletetaan, että Eq:n osakekohtainen tulos laskee viime vuodesta 12 prosentilla (olettaen, että pahin lasku on takana), tulos elpyy ensi vuonna kymmenen prosenttia ja kasvaa siitä eteenpäin viisi prosenttia vuodessa, olisi Eq:n käypä arvo tänään noin 14 euroa. Tässä taustaoletuksena on kymmenen prosentin tuotto-odotus, maltillisesti kasvava osinko ja P/E-kerroin 20. Ensi vuoden elpymiselle perusteita voidaan hakea korkotason laskusta, pelättyä paremmasta talouskehityksestä sekä alemmista vertailuluvuista. Rakentajien edunvalvoja Rakennusteollisuus RT ry odottaa asuntorakentamisen kasvavan ensi vuonna 12 prosentilla.

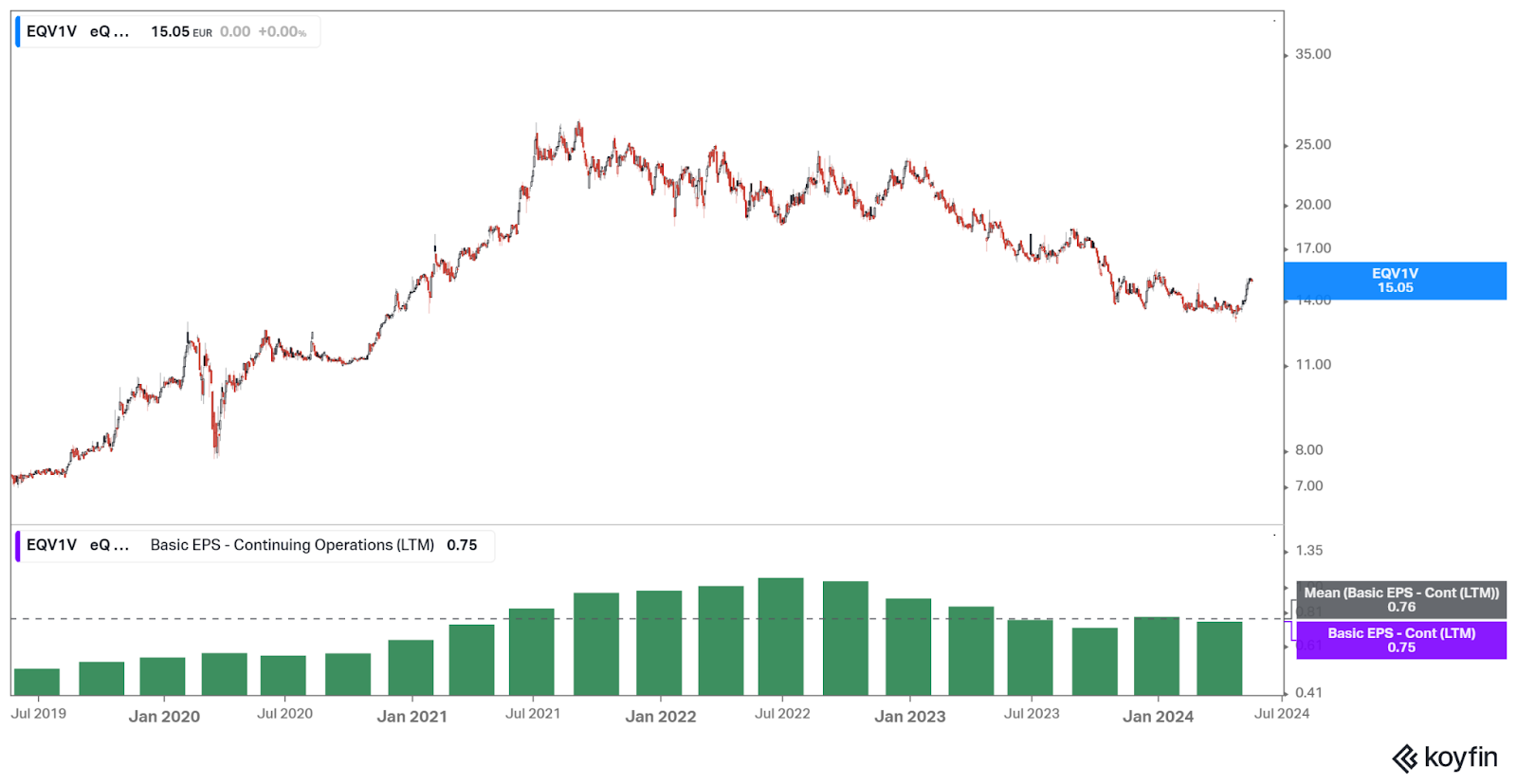

Kuva: Eq:n osakekurssin ja osakekohtaisen tuloksen kehitys viimeisen viiden vuoden ajalta.

Eq:ta seuraa ainoastaan Inderes, joka on asettanut saman 14 euron tavoitehinnan osakkeelle.

Kuva: Helsingin pörssin varainhoitajien eteen- ja taaksepäin katsovia arvostuslukuja.

Omistajat ja osingot

Eq:n suurimpiin omistajiin lukeutuvat Ehrnroothien sijoitusyhtiö Fennogens Investments lähes viidenneksen osuudella ja von Rettigien yhtiö reilun 15 prosentin osuudella. Yhtiön hallituksen puheenjohtajan, Janne Larman, sijoitusyhtiö on Eq:n kolmanneksi suurin omistaja myös 15 prosentin omistusosuudella. Toimitusjohtaja Mikko Koskimiehellä on puolestaan 10 prosenttia osakkeista. Näin ollen neljä suurinta omistajaa on sementoinut noin 60 prosenttia osakekannasta.

Eq:n politiikkana on maksaa tilikauden tulos osinkona.Se maksaa osingon kahdessa erässä. Syyskuun loppupuolella osakkeesta irtoaa vielä 0,4 euron osinko, ensimmäinen puolisko jaettiin omistajille maaliskuussa. Edellisvuonna Eq maksoi euron suuruisen osakekohtaisen osingon. Mikäli osinko pysyisi nykyisellä tasolla myös ensi vuonna, osinkotuotto olisi 5,3 prosenttia.

Sijoitusteesin elementtejä:

- Varakas ankkuriomistus ja sisäpiirillä vankka omistus.

- Korkea (historiallinen) kannattavuus, kasvu ja osingonjako.

- Palkkiotuotot kääntyvät kasvuun vuoden 2025 aikana.

- Kurssilasku 13-14 euron haarukkaan voi tarjota houkuttelevan ostopaikan, mikäli perusteet lähivuosien kasvulle säilyvät.