AMER SPORTS, $AS (NYSE)

Tämä kirjavan historian omaava Suomalainen yritys on varmasti suurimmalle osalle tuttu. Alun perin Amer-Tupakka Oy, myöhemmin Amer Yhtymä Oy ja vuonna 2005 Amer Sportsiksi nimetty yritys toimii nykyisin emoyhtiönä kouralliselle vahvoja globaaleja kuluttajatuotebrändejä.

Karvain pala tätä historiaa on, kun Kiinalaisen Anta Sportsin ($2020, HKEX) johtama konsortio ryösti Amerin meiltä Suomalaisilta piensijoittajilta vuonna 2018. Juuri kun alkoi näyttämään selvältä, että Amerin omistamat vahvat brändit ovat valmiita valloittamaan maailman. No, olihan ostohinta todellisuudessa ihan kohtuullinen, joten ehkä törkeän ryöstön tunnusmerkit eivät aivan täyty.

Mutta joka tapauksessa kyseessä on harvinaisen laadukas ja globaalisti kasvava brändiportfolio, joten kiva näitä olisi Helsinginkin pörssissä pitää. Meillä kun ei ole ylitarjontaa pohjolassa kuluttajatuoteyrityspuolella, varsinkaan premium brändien puolella.

Nyt on kuitenkin taas tarjoutunut mahdollisuus suoraan omistukseen, kun Amer Sports ($AS) listattiin omaksi yhtiökseen Yhdysvaltoihin (NYSE) helmikuussa 2024. Käyn tässä artikkelissa läpi, mitä Amer Sportsille kuuluu ja mitkä ovat sen näkymät juuri nyt.

Yleistä:

Kuva 1 Amer Sportsin brändi portfolio

Markkina-arvo: $ 7,1 miljardia

Velkaa: $2,2 miljardia (IFRS)

Kassa: $256 miljoonaa

EV = $9,1 miljardia

Amer Sportsin listaaminen toteutettiin melko vaikeaan aikaan 2024 alussa. Vaikka jonkin verran IPO:ja ruvettiinkin jo näkemään, oli nähdäkseni listautumisanteihin kiinnostus/sentimentti markkinoilla vieläkin melko varovainen: 2021 IPO/SPAC huuma ja sitä seurannut romahdus oli jättänyt arpia taas yhdelle sijoittajasukupolvelle. Amer Sportsin listautumisanti oli vielä kohtuullisen iso, rahaa kerättiin yli $1,3 miljardia.

Amer Sportsin kohdalla sijoittajien epäilykset keskittyivät erityisesti Kiina-sidonnaisuuksiin, eli kiinalainen omistus, sekä vahva fokus myynnillisesti Kiinan markkinassa viime vuosina. Vähän yli 20% liikevaihdosta tulee tällä hetkellä Kiinasta ja se kasvaa selkeäsi muita markkinoita nopeammin.

Toinen tekijä, josta ei pidetty oli iso (ja melko sekava) velkataakka, mikä tässä korkoympäristössä oli merkittävä kassasyöppö Amer Sportsille. Nämä syyt johtivatkin siihen, että huhuttua IPO hintaa jouduttiin laskemaan melko reilusti ennen kuin rahat saatiin kerättyä kasaan.

Lopullisella listautumishinnalla, sekä velkojen uudelleenjärjestelyn jälkeen, markkinat kuitenkin otti Amer Sportsin melko hyvin vastaan, ja osake nousi tasaisesti ennen ensimmäistä tulosjulkaisua. Analyytikot avasivat seurantoja melko positiivisesti ja targetit kipusivat selkeästi markkinahinnan yläpuolelle.

Ensimmäinen tulosjulkistus Q/4 2023 ei kuitenkaan markkinoille riittänyt. Odotettua isommat tappiot ja hiukan heikommat 2024 näkymät sai osakkeen laskuun ja siitä asti ollaankin oltu laskutrendissä, pahimmillaan noin - 45% kuopassa huipuilta. Viimeinen tulos elokuun lopulla kuitenkin otettiin erittäin positiivisesti vastaan, ja hinta on hiukan jo palautunut pohjilta.

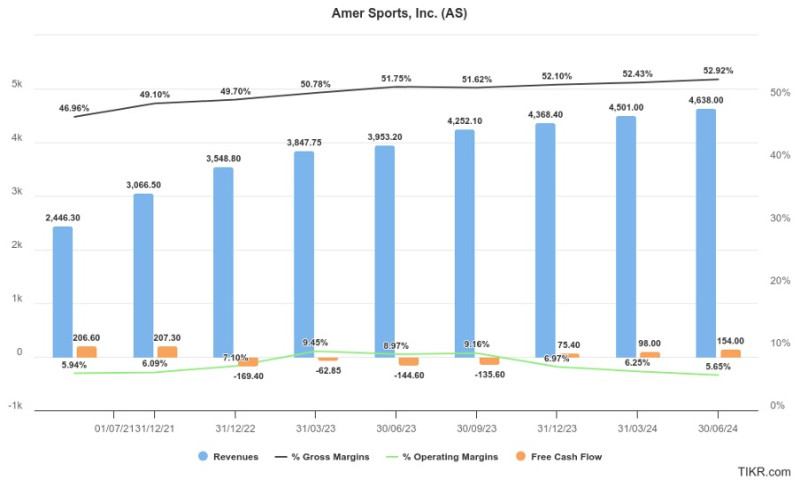

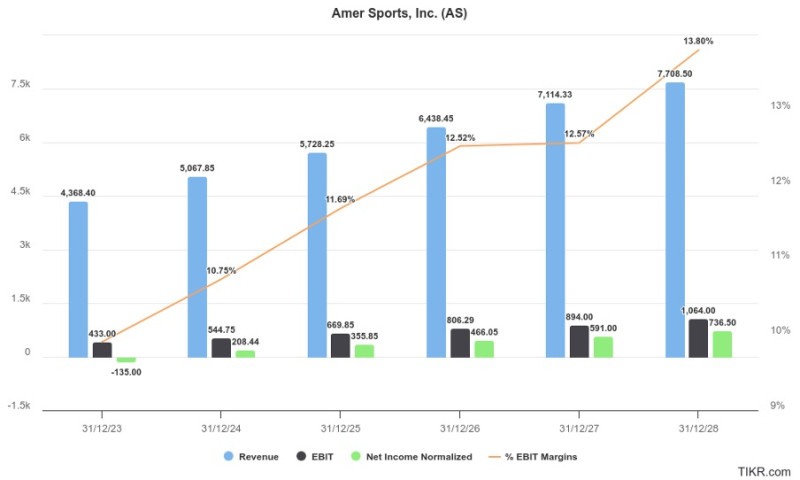

Kuva 2 Viime vuosien lukuja

Viime vuodet ovat olleet vahvan kasvun aikaa Amerille. Kasvua on rahoitettu Anta Sportsin omistajuuden aikana isolla velkavivulla (lähinnä lainoja omistajilta) ja toiminta on ollut melko tappiollista, varsinkin kassavirtojen valossa. Listaamisen yhteydessä iso osa veloista maksettiin pois annissa kerätyillä rahoilla ja osa vanhojen omistajien lainoista käännettiin osakkeiksi. Eli tasepuoli on huomattavasti siistimmässä kunnossa, kun mitä se oli ennen IPOa. Myös tuloksen ja kassavirtojen kannalta Amer on liikkunut parempaan suuntaan, vaikka vieläkin fokus on vahvasti kasvussa.

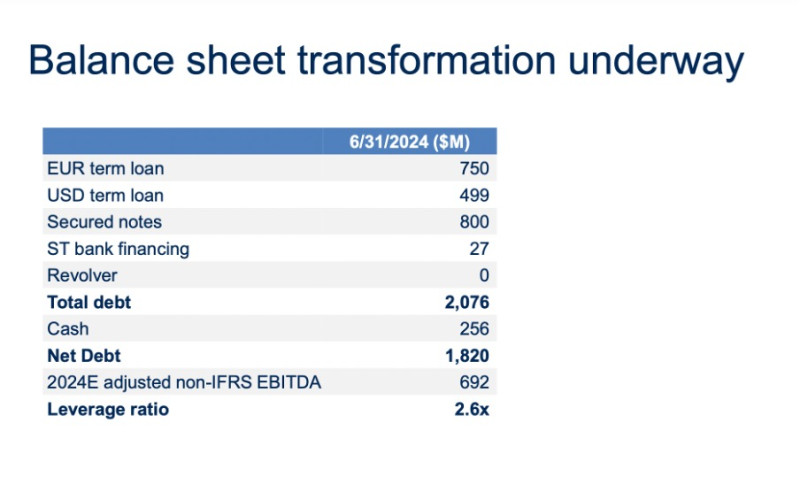

Kuva 3 Tasetilanne Q2 2024

Omistus:

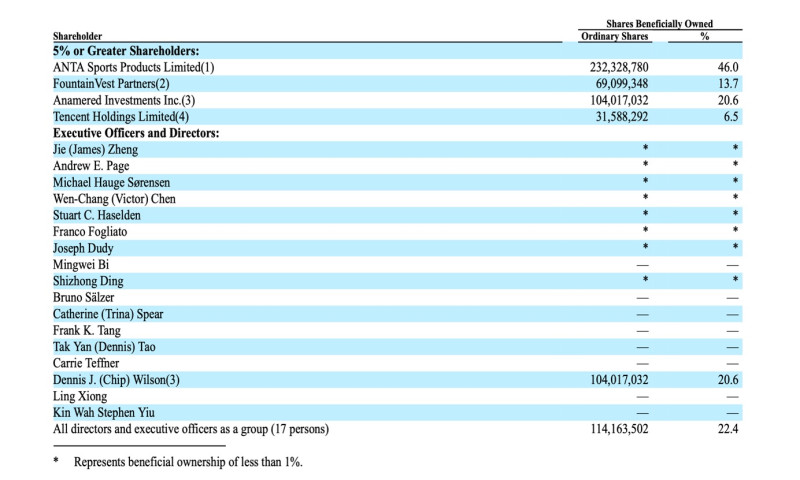

Suurin omistaja on vieläkin Anta Sports 46% omistusosuudella. Suurin yksittäisen henkilön omistus on Lululemonin perustajalla Chip Wilsonilla 20,6%. Operatiivinen johto omistaa yhteensä noin 2%. Toimitusjohtaja Jie (James) Zheng osti 200k osaketta listautumisen yhteydessä IPO hintaan $13. Eli vahvasti vielä 2018 ostaneen konsortion hallussa päätäntävalta.

Kuva 4 Isoimmat omistajat

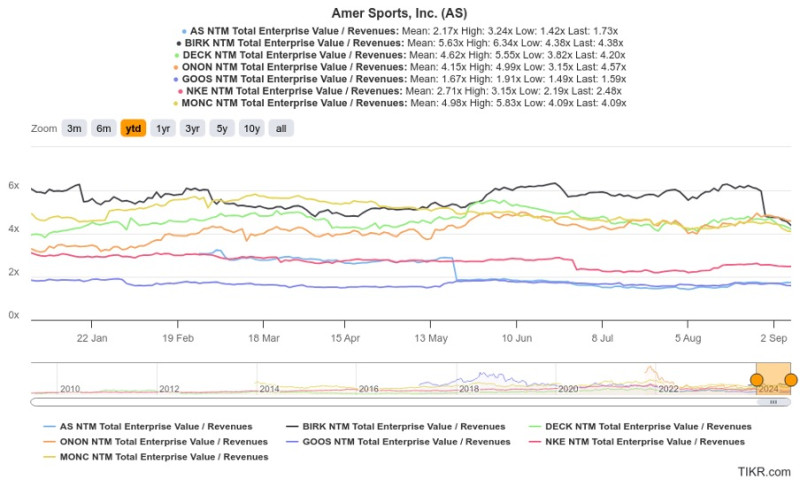

Valuaatio:

Kuva 5 EV / Liikevaihto vertailua

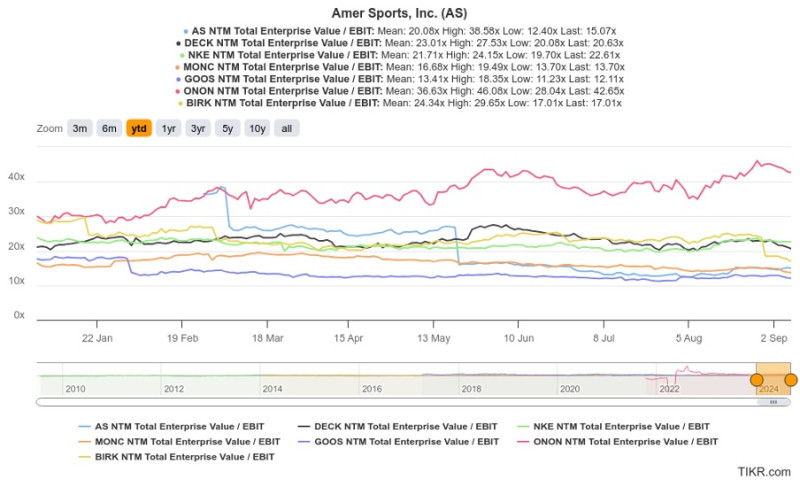

Kuva 6 EV / EBIT vertailua

Kertoimien valossa Amer Sports on lyhyen julkisen periodinsa aikana ollut melko edullinen verrokkifirmoihin nähden, erityisesti liikevaihtoon suhteutettuna. Tähän on nähdäkseni parikin selkeää syytä:

- Tulos/kassavirrat ovat olleet heikohkoja. Erityisesti velkataakka (korkokulut) ovat painaneet tulosta.

- Vahva sidonnaisuus Kiinaan niin omistajien, johdon kuin myynnin osalta. Ja kuten todettu, Kiina-sidonnaisuudet nähdään juuri nyt lähinnä riskinä.

Molemmat pointit ovat kuitenkin myös mahdollisuuksia sijoittajan kannalta.

Amerin liiketoimintaa vetää muutama erittäin vahva brändi, joiden suhteellinen osuus nousee koko ajan. Velkavipua on myös laskettu ja korkokulut tulevat tippumaan suhteessa liikevaihtoon.

2023 velanhoitokustannukset olivat noin €400M, kun operatiivinen tulos oli noin €300M. 2024 ohjeistettu velanhoitokustannus on vain noin €200M, kun yritys näkee operatiivisen tuloksen olevan lähes €500M. Isohko muutos siis edessä, jos vaan hommat menevät edes lähelle niin kun johto ennustaa.

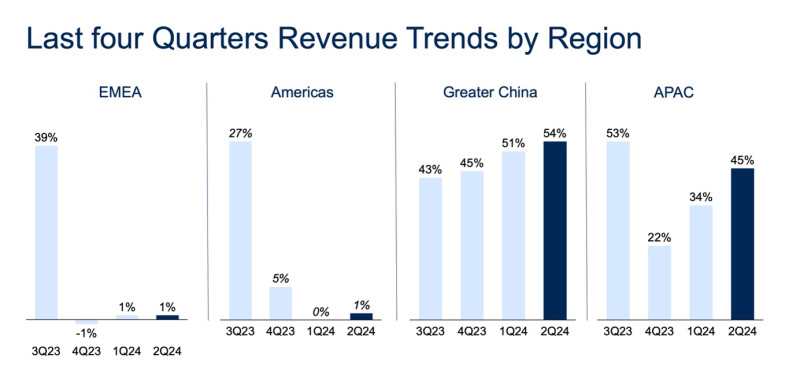

Kiina-sentimentti on yleisesti markkinoilla historiallisen huono. Tulevaisuutta on vaikea ennustaa, enkä varsinaisesti hyviä aikoja Kiinassa yleisellä tasolla näekään. Mutta Amerin suorittaminen Kiinassa on ollut erittäin vahvaa (ks. alan johtavat kasvuluvut alla). Osa kunniasta kuuluu nimenomaan kiinalaisille omistajille ja toimitusjohtajalle, jotka varmasti tuntevat markkinan läpikotoisin. Jos he pärjäävät vaikeassa ympäristössä näin hyvin, voisi paremmat ajat olla Amerille melko potentiaalisia. Ja huonommistakin ajoista selvitään varmasti suhteellisesti hyvin.

Kuva 7 Kasvulukuja maantieteellisesti jaoteltuna

Amer Sportsin varsinaiset fundamentaalit tapahtuvat kuitenkin bränditasolla, joten pureudutaan seuraavaksi tarkemmin brändeihin.

Brändiportfolio:

Kuva 8 Liiketoimintasegmentit

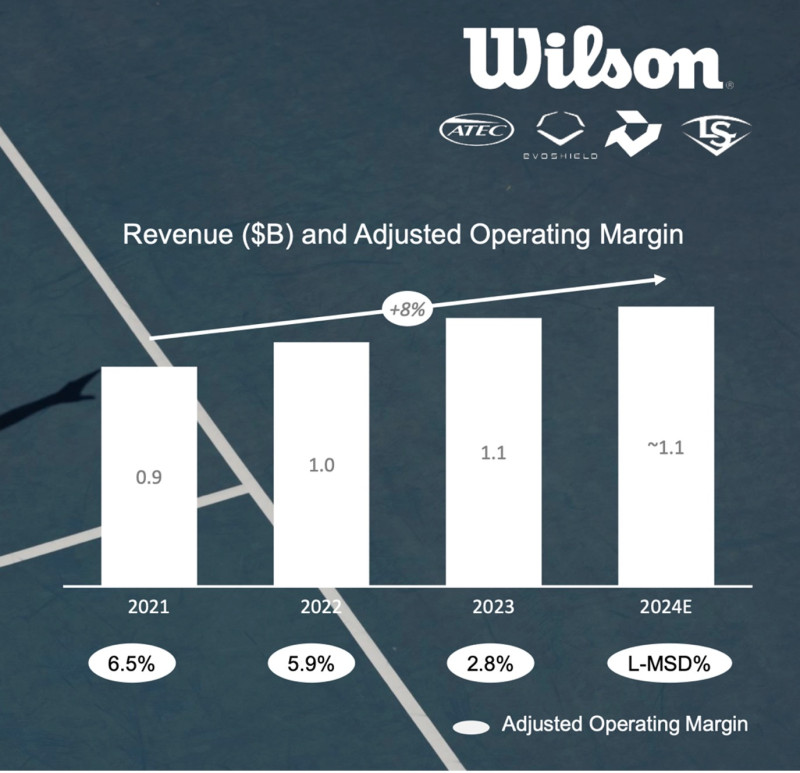

Amer jakaa toimintansa kolmeen liiketoimintasegmenttiin: Tekniset vaatteet, Ulkoilulajit, sekä Pallo- ja mailapelit. Segmenttien johtavat brändit, jotka tuovat suurimman osan liikevaihdosta ovat samassa järjestyksessä Arc’teryx, Salomon ja Wilson.

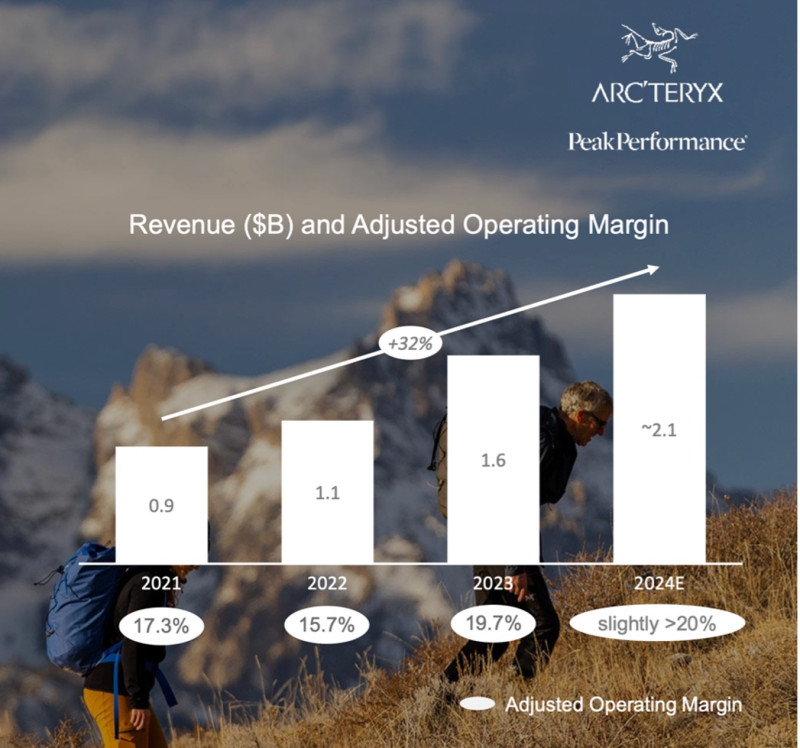

Arc’teryx on teknisiin ulkoiluvaatteisin keskittyvä Kanadalainen yritys. Premium ulkoiluvaatekategorian globaalisti johtava brändi. Samalla yleensä myös kalleimmasta päästä, luksus brändejä lukuun ottamatta.

Kategorian ykkösenä on hyvä paikka olla. Jos kuluttaja etsii esimerkiksi parasta mahdollista kuoritakkia, niin kuin moni etsii, katseet suuntautuvat usein Arc’teryxin Alpha SV takkiin. Tuote on jo käsite itsessään ja äärimmäisen suosittu, vaikka hinta lähenee jo 1000 euroa / dollaria (hinta on noussut tasaisesti vuosia). Vahvasta kysynnästä ja hinnoitteluvoimasta kertoo se, ettei takkeja näy juuri koskaan alennuksessa, mikä on harvinaista alalla, jota riivaavat jatkuvat alennusmyynnit. Osittain koskee koko Arc'teryxin valikoimaa, harvemmin näkee ns. hyviä tuotteita heiltä isoissa aleissa.

Arc’teryxin kasvu on ollut vauhdikasta viime vuosina. Kahden miljardin liikevaihto tullee menemään rikki 2024. Kasvaa +34% vauhtia tällä hetkellä. Vahvat marginaalit, operatiivisen katteen ollessa 14%. Liikevaihdosta 10% tulee kengistä, jotka ovat uusin kategoria Arcteryxille.

Kuva 9 Tekniset vaatteet segmentin numeroita

Arc’teryxiä johtaa (vuodesta 2021) Stuart Hansen, armeijataustainen brändiliiketoiminnan konkari. Taustana mm. CFO/COO Lululemonilla ja yksi tärkeimpiä hahmoja Lululemonin globaalin nousun takana. Selkeästi Lululemonin perustajan Chip Wilsonin valitsema johtaja, Chip kun oli suurin yksityinen sijoittaja Anta Sportsin johtamassa diilissä, jossa Amer ostettiin 2018, noin 20% omistusosuudella.

Kokonaisuudessaan yksi vahvimpia outdoor vaate-/välinebrändejä tällä hetkellä. Ei ihan tuulesta temmattua, että itsenäisesti listattuna yrityksenä Arc’teryx voisi olla arvoltaan enemmän kuin Amer Sports tällä hetkellä. Siihen tarvitsisi noin 4,5 x liikevaihto tai +30 x operatiivinen tulos kertoimet 2024 ennusteilla, mitkä ovat noin karkeasti linjassa tämän hetken parhaiten suorittaviin brändeihin verrattuna.

Voi olla, että hiukan jäätäisiin näistä kertoimista todellisuudessa. Mutta liikevaihdoltaan Arc’teryx on noin 40% Amer Sportsista, tuloksesta vajaat 60%, eli ns. SOTP (sum of the parts) arvo on suhteellista osuuttaan selkeästi korkeampi. SOTP analyysillä tehtyjen sijoituscasejen hautuumaa on tosin sen verran täynnä, että jokainen harkitkoon tarkkaan, kuinka paljon haluaa tälle antaa arvoa. Joka tapauksessa ehdottomasti Amer Sportsin arvokkain brändi ja oleellisin osa markkina-arvoa.

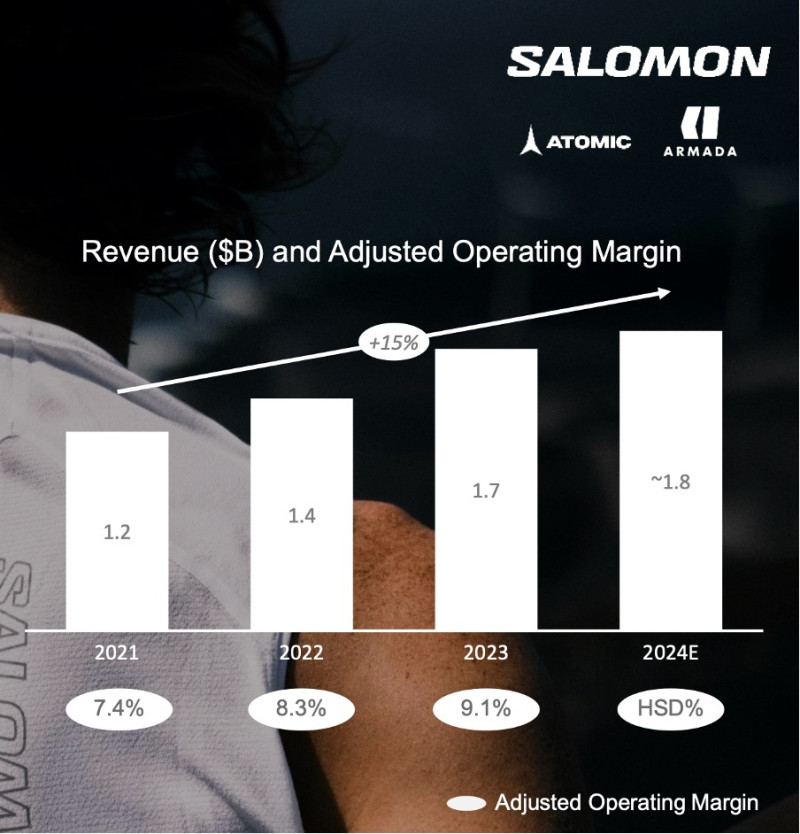

Salomon tunnetaan parhaiten ulkoilujalkineista. Vaikka kenkiä myydään sulavasti nykyisin ”lifestyle” kaupoissa, alun perin Ranskassa polkujuoksuun ja vuorille suunnitellut kengät ovat säilyttäneet vahvan asemansa myös näiden lajien coressa, eli harrastajien keskuudessa.

Salomon hallitsee selkeästi AS:n ”Outdoor performance” kategorian €1,7 miljardin myyntiä (kategoriassa on kolme muutakin brändiä). Vuonna 2023 liikevaihto oli hieman yli €1,3 miljardia, eli ulkoilujalkinekategorian globaalisti johtavia brändejä kokonsa puolesta. Merkittävästi tunnetumpi ja myydympi Euroopassa vs US / Kiina, joten kasvupotentiaalia löytyy.

Salomonin toimitusjohtaja erosi vastikään ”henkilökohtaisista syistä” ja uutta vielä etsitään. Oli syy mikä tahansa, ihan yhtä laadukkaisiin numeroihin ei Salomon ole pystynyt kun parhaat kilpailijat (Hoka, On Running, Asics jne). Mutta silti erittäin vahva brändi ja todennäköisesti toisiksi arvokkain palanen Amerin portfoliota. Arvioisin että hinnoiteltaisiin itsenäisenä firmana 2-3 x liikevaihdon valuaatiolla, mikä tarkoittaisi karkeasti 3 miljardin euron arvoista palasta.

Kuva 10 Ulkoilulaji segmentin numeroita

Wilson on legendaarinen pallojen ja tennismailojen valmistaja. Tekee nykyisin paljon eri lajien palloja, välineitä ja vaatteita. Markkinajohtaja pääkategorioissaan, erittäin vahva asema useassa lajissa, esim koripallo, golf ja tennis. Uusina kasvukanavina olleet viime vuosina uudet lajit kuten Padel ja jenkkien versio siitä eli Pickle Ball.

Wilson ei kuitenkaan ole mikään erityinen kasvuveturi Amer Sportsille, enemmänkin kohtuullisen vakaa liiketoiminta. Koronan jälkeisessä urheiluväline boomissa nähtiin jonkin verran kasvua, mutta nyt selkeästi hidastunut ja eletään jonkin tasoista koronakrapulan aikaa. Katteet ovat heikohkot verrattuna parempin brändeihin, mutta ok tasoa noin yleisesti tämän tyyppiseen kategoriaan. Merkittävästi siis vähemmän arvokas palanen kun erityisesti Arc’teryx tai edes Salomon, mutta silti miljardiluokan brändi tämäkin (2023 liikevaihto yli miljardin eli lähes kokonaan ”Ball & Racquet sports” kategorian liikevaihto).

Kuva 11 Pallo ja mailapelit segmentin numeroita

Näiden kolmen lisäksi portfoliosta löytyy 8 pienempää brändiä, mutta näkisin että ne ovat melko mitätön osa Amer Sportsin markkina-arvoa. Isoimpina näistä on Atomic, hieman yli $300M myynnillä ja Peak Performance noin $150M myynnillä. Osa brändeistä on varmasti myös riippakiviä, eikä tarkempia lukuja ole saatavilla, mutta kokonaisuutena tarjoaa jonkinlaista optio-arvoa ja hiukan potentiaalista myyntiarvoa.

Kokonaisuudessaan brändiportfolio on pysynyt melko lailla samana verrattuna aikaan, kun Amer oli vielä Helsingin pörssissä, muutamaa pois myytyä brändiä lukuunottamatta (Mavic, Precor, Suunto). Itse toivoisin näkeväni lisää myyntejä huonommin suorittavien brändien kohdalla, jotta velkaa voitaisiin lyhentää ja pääomia käyttää tulevaisuudessa myös tulevien kasvubrändien ostamiseen.

Ennusteet:

Konsensusennusteet Amerille ovat melko mairittelevat, erityisesti katteiden osalta. Markkinat tuskin odottaa ihan näin hyvää skenaariota, tai ainakin hintaa riskikorjataan aika reilusti. Melko nopeasti alkaa näillä oletuksilla Amer Sports näyttämään halvalta olettaen, että kasvupotentiaali ei näin laajalla ja laadukkaalla tuoteportfoliolla tule ihan heti vastaan (eli terminaaliarvoakin löytyy). Outdoor- ja urheiluharrastukset ovat olleet ja tulevat olemaan melko todennäköisesti sekulaarisia kasvumarkkinoita globaalisti. Kilpailtuja markkinoita toki, mutta hyvässä asemassa Amer Sports on erityisesti Arc’teryxin ja Salomonin vetämänä.

Fwd EV / EBIT lähestyy näillä ennusteilla alle kymmentä jo lähivuosina, kun verrokkien pitkän ajan keskiarvot pyörii enemmänkin 20 tuntumassa.

Kuva 12 Analyytikkojen ennusteet

Yhteenveto:

+ Johtavat brändit erittäin vahvoja omissa kategorioissaan ja kokonaisuus kasvaa hyvin.

+ Selkeä käännekohta kannattavuuden suhteen meneillään -> jos tavoitteisiin/ennusteisiin päästään, tuloskasvu on reipasta lähivuosina.

+ Nykyinen valuaatio melko houkutteleva, erityisesti jos olettaa kasvua lähivuosille.

+ SOTP valuaatio nähdäkseni reippaasti korkeampi kuin nykyinen markkina-arvo. Toisaalta jonkinlainen ”NAV alennus” kuuluu asiaan tämän tyyppisellä holdingyhtiöllä, eli ei erityisen merkittävä pointti.

- Velkaa löytyy vieläkin melko reilusti, mikä lisää riskiprofiilia ajatellen taantumaskenaarioita jne.

- Miten johto onnistuu pyörittämään kokonaisuutta selkeästi tiukemmalla taseella, on vielä näkemättä. Onnistuuko saman kasvun ulosmittaaminen ja samalla laadun parantaminen? Vielä ei myöskään pysty oikein arvioimaan pääomien allokoinnin laatua kun on lähinnä tehty velalla/tappioilla kasvua.

- Kaikissa tuotekategorioissa reilusti kilpailua (esim. The North Face, Patagonia, Canada Goose, Moncler, Hoka, On Running, Asics, Spalding). Tämä ei toki ole mitenkään erityinen tilanne kuluttajatuotebrändeille, vaan laaja kilpailutilanne on lähes aina olettamus.

- Globaalisti heikentyvä kuluttaja edessä? Taantumaennusteet erityisesti keikkuu veitsen terällä, joten varmasti makrolla vaikutuksensa Amerin kasvuun jos huonommat skenaariot toteutuu.