Keskustele Kamuxin tuloksesta täällä

Miten asiat ovat kehittyneet edellisestä päivityksestä?

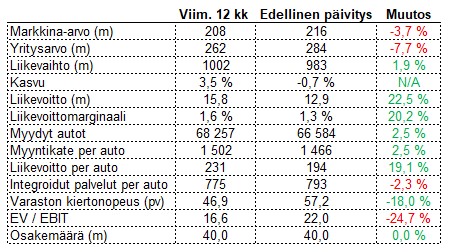

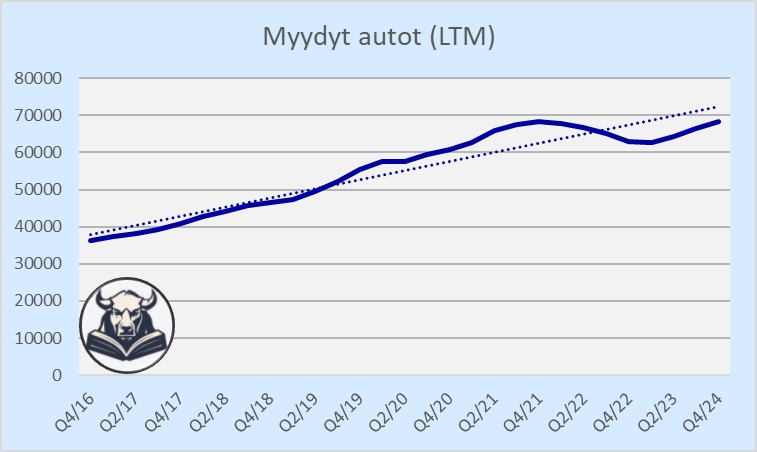

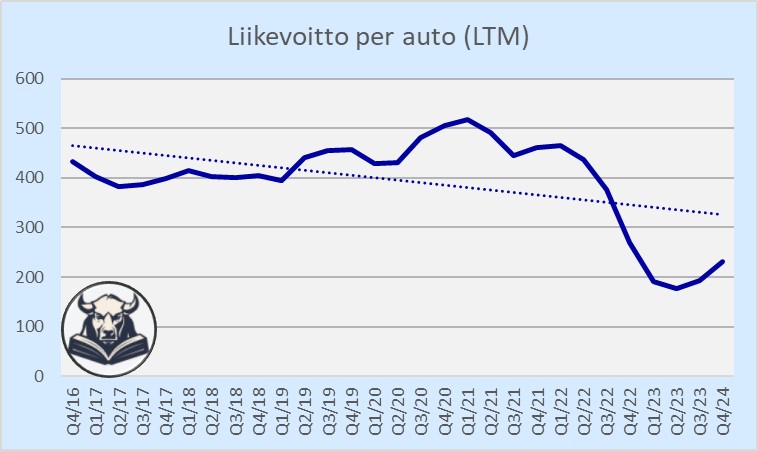

Pääosin luvut näyttävät ihan hyviltä. Viimeksi puhuin negaririskin olevan ilmeinen, mutta sellaista ei tullut. Vertailuluvut ovat tietysti heikkoja, joten oikeaan suuntaan kuuluu mennäkin. Liikevoitto per auto pitäisi saada 400 euron huitteille, kun nyt päästiin vasta yli 200 euron. Samalla myytyjen autojen määrän pitäisi nousta selvästi vuosittain.

Varasto on kiertänyt hienosti tällä kvartaalilla ja kassavirta oli vapautuneen käyttöpääoman myötä hyvä (kuten oli myös Q4/22 vertailuluku). Alta löytyvästä taulukosta huomaa aika hyvin, että lähinnä arvostus on tullut alas, vaikka muuten on menty oikeaan suuntaan. Pitää vielä muistaa, että heti Q3 jälkeen 10.11. osake oli 7 % nykyistä korkeammalla.

Ajatuksia raportista

Ruotsin ja Saksan markkinat ovat edelleen heikkoja – Saksa pieniltä tasoilta aavistuksen parempi suhteellisesti. Ruotsi taas oikeastaan aika surkea. Tärkeimmän Suomen liikevaihto kehittyi hienosti etenkin viimeisellä kvartaalilla (+19 %).

Pajuharju hehkuttaa miten on hienoa, että kannattavuutta saatiin parannettua. Korostaisin ehkä itse, että työtä on kyllä vielä aika paljon tehtävänä. Saksaan saatiin vuoden aikana 7 % kasvua vaikka sinne avattiin kaksi uutta liikettä. Viimeisellä kvartaalilla kasvu oli enää 3 %. Aika heikkoa tämäkin jos suhteuttaa myymälätilaan.

Olin itse ajatellut, että Kamux voisi pystyä johonkin 10 % kappalemääräiseen kasvuun vuositasolla paremmassa markkinassa. Nyt kasvettiin jo 8,5 % aika vaikeassa markkinassa. Mielestäni ihan kelposaavutus ja antaa itselleni uskoa, että 10 % kasvu tehtävissä jos markkina hieman paranee. Kamuxille tärkeä ostomarkkina on Pajuharjun mukaan normalisoitunut kaikissa toimintamaissa, mikä on hyvä. Auton keskihinnan osalta varmasti painetta, koska kuluttajat ovat niin hintatietoisia. Jos nämä edelleen myydään integroitujen palveluiden kanssa, niin kateprosentit saattavat parantua (integroidut suurempi osa kokonaisuudesta). Autokohtaista kannattavuutta on painanut kannustinpalkkiot.

Pääomamarkkinapäivä häämöttää jo kuun puolivälin jälkeen, missä kuullaan uudet suunnat strategialle ja taloudellisille tavoitteille. Mielenkiintoista nähdä, miten rohkeilla tavoitteilla uskalletaan lähteä, koska edellisistä tavoitteista jäätiin räikeästi, vaikka tietysti osa tästä johtui myös toimintaympäristöstä. Nyt ehkä näkyvimmät muutokset ovat liittyneet isompiin myymälöihin keskittymiseen, kun pieniä myymälöitä on suljettu tai yhdistelty, ja uudet avatut liikkeet ovat olleet isoja.

Ohjeistus: Kamux arvioi vuoden 2024 oikaistun liikevoiton ylittävän vuoden 2023 oikaistun liikevoiton, joka oli 18.0 milj. euroa.

Ohjeistuksessa ei juuri yllätyksiä, kasvaa pitääkin ja siihen pitäisi olla helppo päästä. Positiivinen yllätys olisi ollut, jos olisi käytetty jotain vahvistavaa adjektiivia.

Käytettyjen autojen markkina on kasvanut vuoden aikana kaikissa toimintamaissa, mutta volyymit ovat edelleen 2021 tasoja alempana. 2021 ei välttämättä ole helpoin mahdollinen vertailukohta, koska tuolloin kulutusta siirtyi muutenkin paljon palveluista tavaroihin ja kuluttajilla oli vielä helpot oltavat ja korot nollissa. Kamuxin arvio markkinan koosta sen kolmessa toimintamaassa on 7,9m myytyä henkilöautoa. Kamuxilla olisi siis alle prosentin osuus kokonaisuudesta. Tätä lukua tietysti vääristää valtavan kokoinen Saksan markkina. Suomessa Kamuxin markkinaosuus on jo aika kypsällä noin 10 % tasolla.

Välihuomiona Kamuxille täytyy antaa kiitosta erittäin kattavasta informaatiosta, jonka sijoittajille tarjoavat eri toimintamaiden menestyksestä!

Osinkoa on tulossa 17 senttiä osakkeelta, eli 13 % enemmän kuin vuotta aiemmin. Kuulostaa ensipuraisulta isohkolta nostolta huonon vuoden jälkeen, mutta kassavirta oli varsin hyvä ja investoinnit matalalla, joten löytyyhän sitä millä maksella.

Osakkeen kiinnostavuudesta kertova vaihto on romahtanut vuodessa alle puoleen. Vuonna 2022 osake kiersi vielä 107 % suhteessa osakekantaan ja viimevuonna enää 45 %. Tämä johtaa yleensä aika paljon mielenkiintoisempiin ostopaikkoihin. Tietysti kiimassa on kiva pysytellä mukana niin kauan kuin se jatkuu, mutta on aika itsestään selvää löytyykö mielenkiintoisemmin hinnoiteltuja yhtiöitä enemmän heikosti vai hurjasti vaihtavien yhtiöiden joukosta. Eipä Kamux mikään täysin unohdettu osake ole vieläkään valitettavasti.

Kamuxilla on vielä kesäkuun loppuun asti voimassa oleva omien oston valtuutus, mutta sitä tuskin ehditään enää järkevästi käyttämään. Valtuutus olisi 5 % osakekannasta, eli ihan merkittävä, mutta ikävä tietysti nähdä että yhtiö kokee houkuttelevammaksi tavaksi jakaa näilläkin tasoilla rahat ulos kuin sijoittaa omiin tuleviin kassavirtoihinsa. Perinteistä suomalaista siis.

Katsauskauden jälkeisistä tapahtumista pisti silmään matching-ohjelma, jota olin unohtanut aiemmin kommentoida. Mielestäni hienoa, että tunnistettuja avainhenkilöitä sitoutetaan yhtiöön ja kannustetaan olemaan kiinnostuneita asioista, jotka auttavat osakkeenomistajia. Näitä ohjelmia saisi olla muissakin pienissä firmoissa, joissa avainhenkilöillä on merkittävä rooli.

Ajatuksia sijoittajapuhelusta

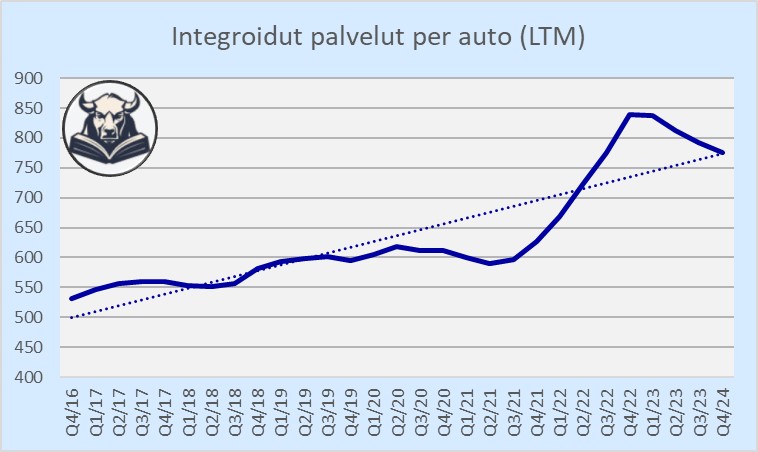

Integroidut palvelut ovat vetäneet ihan hyvin korkotasosta huolimatta. Tämä yksi teesinikin, että korkotaso ei vaikuta ehkä niin paljon kuin luulisi siihen moniko ottaa auton rahoituksella, mutta siihen kyllä moniko ottaa auton. Ei ole käteistä millä maksaa kuten ei ollut ennenkään, joten rahoitus on usein ainut vaihtoehto. IP oli vielä aavistuksen parempi kuin vahva vertailuluku, vaikka per auto hieman tultiinkin alas.

Suomessa markkinaosuus ~8 % ja positio 1, Ruotsissa ~1 % ja positio 6, eli menetetty yksi positio, ja Saksassa osuus edelleen ~0 %. Ruotsista sanoivat, että suurimmat pelurit ovat vahvistuneet ja pienillä ollut ongelmia tai menneet jopa nurin. Uusia rekisteröintejä saatiin Suomessa +7 %, Ruotsissa +1 % ja Saksassa + 7 %, kun EU:ssa kasvu oli peräti 14 %.

Suomi veti tosi hyvin, kuten yllä mainitsinkin, mutta Ruotsissa on kyllä kaikenlaista surkeutta ja selitystä. Ostettu kahdet renkaat ja vanteet ja ilmeisesti toiset on myyty vain eteenpäin ja toiset sitten myymälähenkilöstönkö toimesta itse? Tällä ei varmaan rahallisesti ole älyttömän suuri vaikutus yhtiötason lukuihin, mutta kertoo kyllä jotain yrityskulttuurista. Kalliokosken tracki vain paranee näiden asioiden osalta… Pajuharju toivottavasti saa hommaa korjattua uuden maajohtajan avulla. Sen lisäksi volyymit ja myynti laskeneet. Pistää kyllä miettimään tuleeko Ruotsista oikeasti koskaan mitään järkevää Kamuxille. Aika pitkään on jo taisteltu.

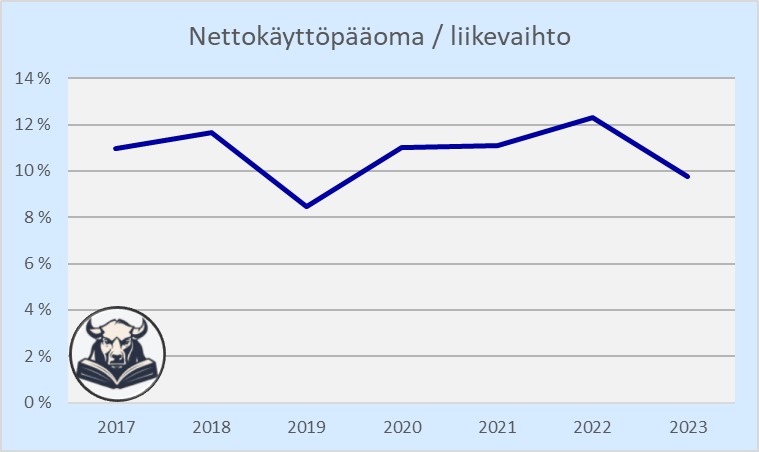

Uusi talousjohtaja pääsi ensimmäistä kertaa ääneen ja antoi kokonaisuudessaan ihan hyvän kuvan itsestään. Varastotasot ovat jopa yllättävän alhaalla, mikä johti hyvään kassavirtaan. Autokaupassa valitettavasti varastoa joutuu myös ostamaan takaisin, mikäli meinaa tehdä kauppaa, saatika jos aikoo kasvaa Euroopan johtavaksi autokaupaksi. Alla olevan kuvan perusteella veikkaan, että käyttöpääoma on hieman normaalia matalammalla tällä hetkellä (myös Q4 vertailussa, missä varasto normaalistikin on matalampi) ja kassavirtaa tulee sitoutumaan H1 taas aika paljon varastoon. CFO kyllä muistuttaa, että varaston määrän lisäksi olisi tärkeää keskittyä varaston laatuun ja sitä ei luvuista näe. Ei kuitenkaan kertonut onko Kamuxilla nyt oikeanlainen varasto vai ei, mutta yritti ehkä antaa ymmärtää.

Ryhmätoimintoihin (group functions) kului taas rahaa aika paljon, vaikka ihan ATH-tasoilla ei oltukaan. Tämä rivi saisi mielestäni skaalautua aika paljon paremmin ja näkyisi näin matalan liikevoiton kohdalla vielä hyvinkin kannattavuudessa. Pajuharju on Harvian kohdalla ollut hyvä tehostamaan liiketoimintoja. Toivottavasti nähdään sama myös Kamuxin kohdalla.

Q&A

Käytettyjen autojen hinnoista Suomessa tuli kysymys. Pajuharju vastasi, että vielä painetta sähköautoissa ja hybrideissä, mutta varasto pitäisi olla lujalla pohjalla.

Muutama toimija lisännyt kilpailua käytettyjen autojen markkinalla ja lopettanut uusien autojen merkkejä. Parhaat pelurit kullakin alueella tulevat menestymään, mutta uusilla tulokkailla vaikeaa markkinan erilaisen luonteen takia. Pajuharjun arvauksen mukaan olivat pakotettuja tulemaan käytettyjen puolelle, eivätkä tehneet sitä vapaaehtoisesti.

Ruotsin tilanne saatu tosiaan korjattua, mutta Q&A:ssa nousi vielä esiin, että Ruotsissa myyjät olivat saaneet omalla harkinnalla toimia korkeammassa hintapisteessä, kuin esimerkiksi Suomessa. Myyjien insentiiveissä on lähinnä omien bonusten maksimointi, mitä varmasti suht optimaalisesti firman tuloksesta välittämättä. Kontrollin palauttaminen on varmasti hyvä, mutta hämmästyttävää miten retuperällä tällaiset aika perusasiat ovat olleet. Toisaalta myös syy miksi en edellisen toimarin aikana koskaan uskaltanut rahojani Kamuxiin sijoittaa.

Kamux tarjosi mielestäni hyvän ostopaikan tulosaamun suht isosta pudotuksesta, mutta olin itse muissa hommissa. Toivotaan, että analyytikot negistelevät jotain ja pääsen vielä tankkailemaan 5 euron haminoilta. Kamux taisi jäädä ennusteista, joten ihan jonkinlainen mahdollisuus tälle on.