Hei!

Olen tässä kesän mittaan ottanut harrastukseksi lueskella läpi tilinpäätöksiä sekä puolivuosikatsauksia. Yleensä nämä ovat olleet aivan ymmärrettäviä, mutta nyt juutuin näihin Eezyn papereihin ja siellä kohtaan liikearvo, jota on taseeseen kirjattu vuoden 2023 lopussa 141 miljoonaa euroa. Mielestäni luku vaikutti suurelle, joten katson miten tämä on muuttunut ja silloin huomasin että aina vuoteen 2022 saakka luku oli kasvanut, ei koskaan laskenut yritysostojen myötä.

Piti tarkistaa investopediasta, miten tuo käyttäytyy ja tosiaan liikearvoa ei poisteta vaan sille tehdään tämä arvonalennustestaus. Ilmeisesti liikearvo voi olla myös taseessa ikuisesti?

Palataan tapaus Eezyyn ja siihen miten tämä arvonalennustestaus on sinne kirjoitettu. Ilmeisesti sanamuodot ovat hyvin standardeja, mutta minulle ei aivan kaikki tässä nyt aukene.

Liikearvon arvonalentumistestaus

Konsernissa liikearvo testataan vuosittain mahdollisten arvonalentumisten toteamiseksi. Lisäksi konsernissa seurataan sisäisiä ja ulkoisia viitteitä mahdollisesta liikearvon arvonalentumisesta. Jos viitteitä ilmenee, verrataan liikearvon kirjanpitoarvoa kerrytettävissä olevaan rahamäärään. Arvonalentumistestauksessa liikearvoa sisältävän rahavirtaa tuottavien yksikköjen ryhmän kirjanpitoarvoa verrataan sen kerrytettävissä olevaan rahamäärään. Yhtiöllä on yksi rahavirtaa tuottavien yksikköjen ryhmä, jonka tasolla liikearvoa seurataan ja joka vastaa yhtiön määrittelemää operatiivista segmenttiä. Jos kerrytettävissä oleva rahamäärä on taseeseen merkittyä kirjanpitoarvoa alempi, kirjataan erotus tulosta pienentävänä arvonalentumistappiona. Arvonalentumistestaukset eivät osoittaneet tarvetta kirjata liikearvon arvonalentumista.

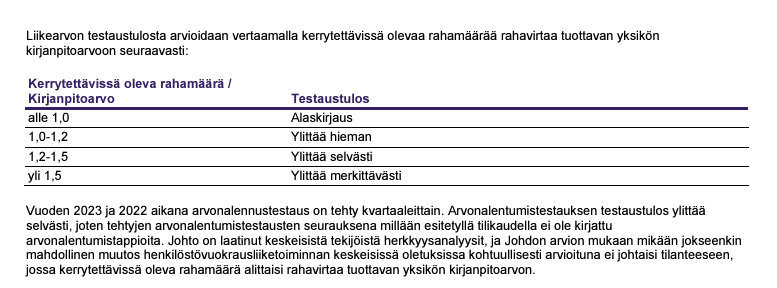

Ensimmäisessä kappaleessa todetaan että testaus arvonalenemisesta tehdään vuosittain (tosin viimeisessä kappaleessa todetaan että tehdään kvartaaleittain) . Tässä ilmeisesti kerrotaan että kaikista yritysostoista syntynyt liikearvo lasketaan yhteen, eikä niitä seurata yksittäisinä hankintoina ja tälle koko ryhmälle tehdään yksi budjetti ja oletukset?

Arvonalentumistestauksen kuvaus ja keskeiset oletukset

Rahavirtaa tuottavan yksikön kerrytettävissä oleva rahamäärä on määritetty käyttöarvoon perustuen. Käyttöarvo on laskettu diskontattujen rahavirtojen menetelmällä. Kerrytettävissä olevan rahamäärän laskemiseen vaikuttavat pääasiassa ennakoidun käyttökatteen muutokset sekä muutokset diskonttokorossa ja liikevaihdon kasvuprosenteissa. Liiketoiminnan kasvu ja käyttökate perustuvat johdon näkemykseen tulevaisuuden markkinoiden kysynnästä ja ympäristöstä.

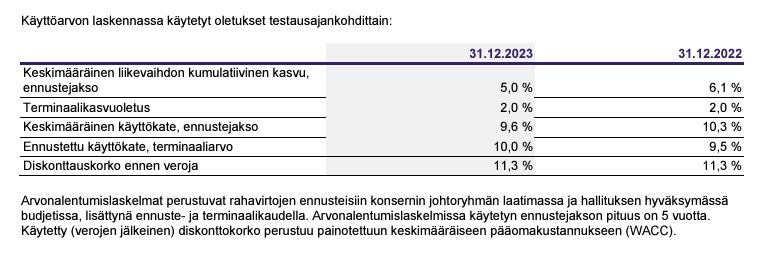

Seuraavaksi on taulukko jossa näytetään arviot mitä vasten ilmeisesti testaukset tehdään. Tämä herättää enemmän kysymyksiä.

- Jos ennustetta lasketaan alkuperäisestä niin eikö se johda liikearvon alenemiseen?

- Voiko ennusteeseen tehdä ihan mitä vain muutoksia tilanteeseen sopivalla tavalla?

- Mikä on terminaalikasuvoletus?

- Jos ennusteisiin ei päästä, kuten nyt ei olla päästy, niin eikö sen tulisi johtaa liikearvon alenemiseen?

Yhtiön johdon käyttämä harkinta ja arviot tulevaisuudesta ovat keskeisessä asemassa arvonalentumislaskelmia laadittaessa. Laskelmien teko diskontattujen rahavirtojen menetelmää käyttäen vaatii ennusteita ja olettamuksia, joista merkittävimmät liittyvät liikevaihdon kasvuun, kustannuskehitykseen, ylläpitoinvestointien tasoon ja diskonttauskoron muutoksiin. Suurimmat epävarmuustekijät laskelmissa ovat yleinen heikko taloudellinen kehitys sekä inflaatio- ja korkotaso Suomessa ja näiden vaikutus henkilöstöalan suhdannenäkymiin. Taloudellisessa kehityksessä huomioitu myös koventuva kilpailu henkilöstöpalvelu- ja rekrytointimarkkinoilla. Johdon ennustejakson jälkeisissä rahavirroissa on käytetty kasvutekijänä 2 prosenttiyksikköä, mikä vastaa pitkän aikavälin odotettua inflaatiota. On mahdollista, että rahavirtaennusteisiin liittyvät oletukset eivät toteudu, minkä seurauksena syntyvillä liikearvon arvonalennuksilla voi olla olennainen epäedullinen vaikutus yhtiön toiminnan tulokseen ja taloudelliseen asemaan nykyisellä ja tulevilla tarkastelujaksoilla.

Eikö tuon liikevaihdon ja tuloksen laskun ( -12% 2023 vs 2022 ja - 21% h1 2024 vs h1 2023) tulisi tuottaa arvonalennusta tuohon liikearvoon? Minun on maallikkona täysin mahdotonta ymmärtää tuota matematiikkaa, jolla tämä saadaan toimimaan. Ymmärrän kyllä jos kaikki perustuu ennusteisiin ja ennusteen voi vaan laittaa mihin vaan, kuten tästä tilinpäätöksestä voisi lukea, mutta ei tämä kovin hyvää kuvaa tilanteesta anna. Toki tämä näkyy yhtiön nykyisessä arvostuksessakin aika hyvin, muttei mielestäni tarpeeksi.

PS. Piti ihan tarkistaa miten tämän tekee esim Visma ja siellä kyllä tunnutaan tehtävän arvonalennuksia vuosittain.