Relais on Pohjoismaissa toimiva ajoneuvojen varaosiin ja huoltoon keskittynyt yritysrypäs. Sen erityisesti hyötyajoneuvojen jälkimarkkinoihin nojaava liiketoiminta on verrattain suhdanneriippumatonta, toimiala on frakmentoitunut ja vaatii tietyssä määrin erityisosaamista.

Relais käyttää itsestään muotisanaa kompounderi [compounder]. Koska Relais on suomalainen yhtiö ja Sijoitustieto on suomalainen verkkojulkaisu, käytetään tässä kompounderin sijasta sanaa sarjaostaja, vaikka sen merkitys onkin hieman eri.

Sarjaostajaksi voidaan kutsua yhtiötä, jonka liikeidean keskeinen osa on ostaa toisia yrityksiä. Etenkin Tukholman pörssissä on poikkeuksellisen suuri lukumäärä sarjaostajia. Esimerkkejä sellaisista ovat vaikkapa AssaAbloy, Nibe, Indutrade tai vaikkapa Momentum Group.

Miten Relais vertautuu muihin sarjaostajiin laadullisesti?

Norjalainen kompoundereihin keskittynyt varainhoitaja REQ Capital käsittelee sarjaostajia yli kolmensadan kalvon mittaisessa esityksessään. REQ Capital etsii ja tutkii yritysostoihin keskittyviä kompoundereita (eli sarjaostajia).

Tällaiset yhtiöt tyypillisesti ostavat yrityksen, antavat niille operatiivisen toimintavapauden ja omistavat yrityksen ikuisesti-periaatteella. Ostettavat yritykset toimivat usein kapeassa nichessä, tuottavat vahvaa kassavirtaa ja ovat usein yhä perheen tai perustajan omistuksessa.

Vaikka sarjaostajat usein antavat ostetuille yrityksille laajan toimintavapauden, on tärkeää, että yritykset kehittyvät myönteisesti uuden omistajan helmassa. Orgaaninen kasvu on luonnollisesti tärkeä kasvukomponentti, mutta etenkin se on osoitus niin sarjaostajan kuin ostetun yrityksen liiketoimintamallin toimivuudesta, mikä parhaimmillaan johtaa arvostuspreemioon.

REQ Capitalin mukaan pohjoismaiset kompounderit ovat tuottaneet lähes 24 prosenttia vuodessa eli kahdeksankertaistuneet kymmenessä vuodessa.

Sarjaostajat voidaan jakaa yleisosaajiin ja erikoistujiin. Jälkimmäiset nimensä mukaisesti keskittyvät johonkin toimialaan ja yleisosaajat puolestaan ostavat lähestulkoon toimialasta välittämättä taloudelliset kriteerit täyttäviä yrityksiä. Molemmissa toimintatavoissa on luonnollisesti sekä hyvät että huonot puolet. Relais voidaan katsoa erikoistuneeksi ajoneuvoihin kytkeytyvään liiketoimintaan, ja korostaa erikoistumisen tuomia osaamishyötyjä.

Relaisin kompounderifilosofia on hivenen erilainen kuin REQ Capitalin havaitsema menestysresepti. REQ Capitalin mukaan parhaimmat sarjaostajat eivät tähtää synergiahyötyjen saamiseen. Tämä on tavallaan luonnollista, koska ne pyrkivät antamaan ostetuille yhtiöille lähes täydellisen toimintavapauden ja tavoitellut synergiaedut usein jäävät toteutumatta. Osakkeenomistajan kannalta on toki edullista, jos yhtiö hakee ja saavuttaa synergiaetuja ostettujen yritysten välillä. Relaisin erot REQ Capitalin luonnehdintaan eivät ole suuret. Uutena pörssiyhtiönä Relaisin on näytettävä suuntaa mihin yhtiö pyrkii selkeällä taloudellisella tavoitteella. Verrattain pienenä yhtiönä on hyvä, että sillä ei ole suurta pääkonttoria kävelevänä kustannussäästökohteena.

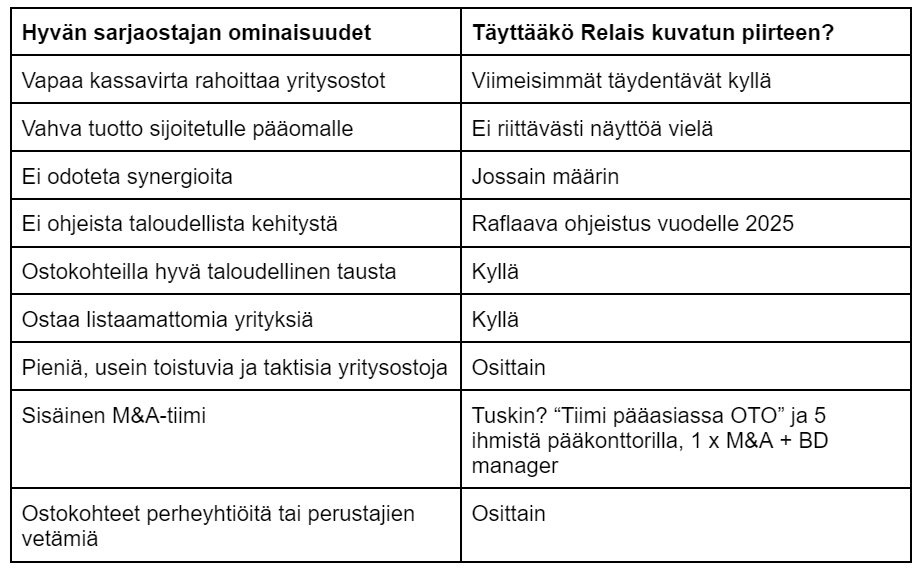

Kuva: Kirjoittajan arvio Relaisin piirteistä suhteessa REQ Capitalin määrittämiin hyvän sarjaostajan ominaisuuksiin.

Listautumisesta nykyhetkeen

Relais listautui vuonna 2019 First North listalle keräten kulujen jälkeen noin 17 miljoonaa euroa. Yhtiö oli luotu muutama kuukausi aiemmin yhdistymisessä kahden ruotsalaisen yrityksen kanssa. Listautuessaan osake oli hinnoiteltu varsin kohtuullisesti. Listautumishinnalla 7,4 euroa osakkeen P/S-luku oli 1 ja oikaistu P/E-luku 10.

Relais siirtyi Helsingin pörssin päälistalle viime vuoden lokakuussa. Tämä ei ollut yllätys, koska jo listautuessa päälistalle siirtyminen piti aloittaa viimeistään toukokuussa 2023. Muutoin Nordic Industry Development olisi voinut myydä osakkeitaan Salmivuorelle tai tämän yhtiöille.

Relais koostuu tänä päivänä seitsemästätoista (17) yrityksestä. Liikevaihdollisesti tekninen tukkukauppa ja tuotteet tuovat yli 60 prosenttia liikevaihdosta ja hyötyajoneuvojen huolto alle 40 prosenttia liikevaihdosta. Maantieteellisesti hieman yli puolet liikevaihdosta tulee Skandinaviasta ja loput Suomesta ja Baltiasta. Ajoneuvovalot noin neljäosa Relaisin liikevaihdosta.

Suurimmalle osaa sarjaostajista haasteeksi muodostuu se, että vain erittäin harvat pystyvät tekemään yli kymmenen yritysostoa vuodessa. Relais on tehnyt 15 yrityskauppaa alle viiden vuoden aikana, joten vuotuiseen kymmenen yrityskaupan tahtiin on vielä hyvin matkaa. Ostettavat kohteet tuskin loppuvat kesken, mutta kilpailu hyvistä ostokohteista voi olla tiukkaa.

Listautuessa Relaisia kritisoitiin muun muassa kilpailuedun puutteesta. Suurimmalla osaa yhtiöistä ei ole todellista kilpailuetua, ja Relais on yksi niistä, joiden vallihauta on varsin matala. Kolmannella vuosineljänneksellä Relais kärsi varaosakaupan tiukasta kilpailutilanteesta Suomessa ja Baltiassa. Merkkiriippumaton huoltotoiminta oli puolestaan hyvässä iskussa, kun aiemmat haasteet näyttävät ratkaistuilta. Tukkukauppaan ja verrattain erikoistuneeseen huoltotoimintaan keskittyvällä liiketoiminnalla on kilpailuedun puutteesta huolimatta tärkeä tehtävä arvoketjussa, ja usein sellainen asema, jota uusien kilpailijoiden on hyvin vaikea horjuttaa.

Yhdellä viimeisimmistä yritysostoista Relais laajentui Norjassa korjaamolaitteiden kauppaan. Kaksi ostettua yhtiötä vaikuttavat keskittyvän erityisesti sähköautojen huollossa tarvittaviin laitteisiin. Inderesin laskelmien mukaan kaupan arvostus oli EV/S 0,4x ja EV/EBIT 5,4x. Relaisin vastaavat kertoimet ovat 1,3x ja 13x. Yhden kaupan perusteella Relais pystyy tekemään yritysostoja huomattavasti omia kertoimiaan edullisemmin. Tosin Norjasta ostettujen yritysten kannattavuus on huomattavasti alhaisempi kuin Relaisin. Yrityskauppa maksettiin kassavaroista.

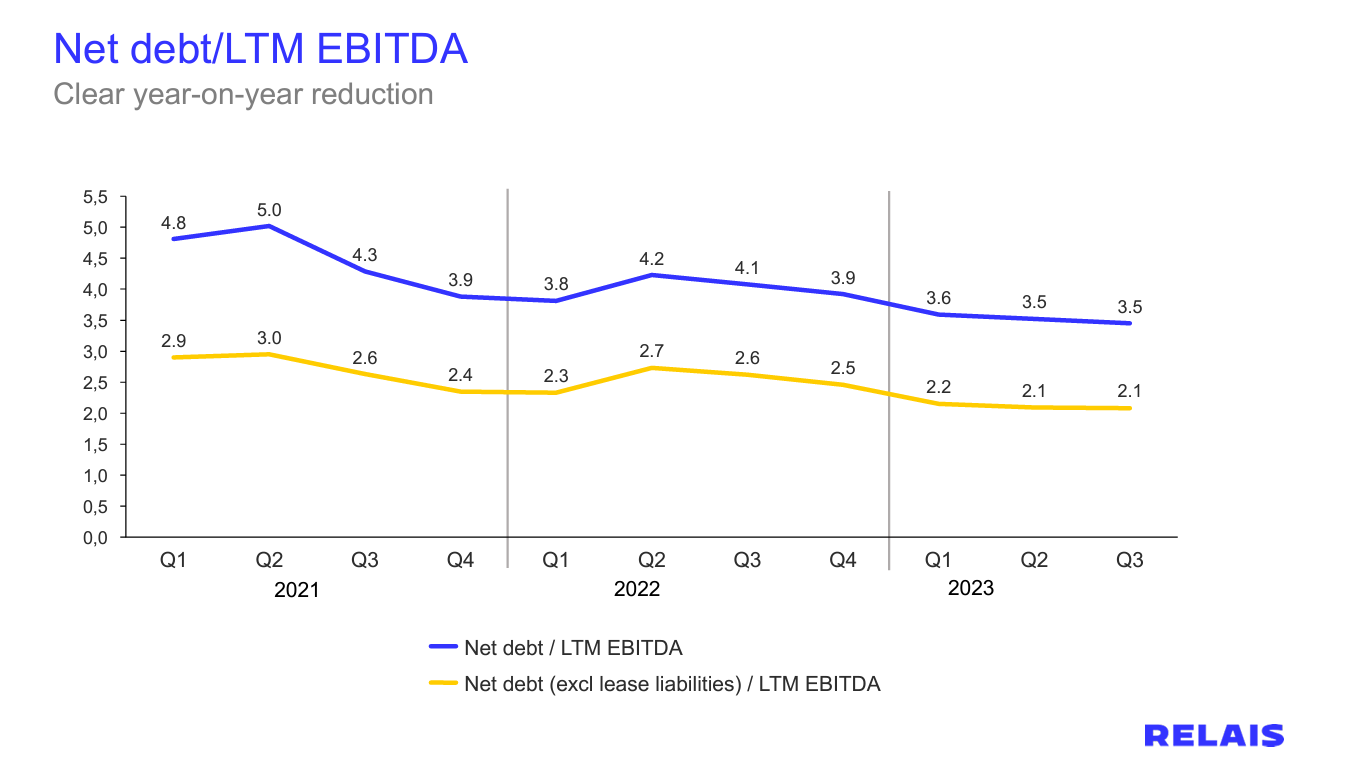

Kolmannella vuosineljänneksellä yhtiön absoluuttinen velka pieneni kuutisen prosenttia. Tästä huolimatta lainojen rahoituskulut lähes kaksinkertaistuivat. Relaisin nettovelka suhteessa käyttökatteeseen on varsin kohtuullinen 2,1-kertainen, kun leasing-velat jätetään huomioimatta. Korkojen lasku olisi eittämättä myönteinen ajuri Relaisin tulokselle ja osakkeelle. REQ Capitalin mukaan parhaimpien sarjaostajien velkaantuneisuus ei nouse yli 2,5-kertaiseksi.

Kuva: Relaisin velkaantuneisuuden kehitys, nettovelka suhteessa käyttökatteeseen. Lähde: Relais.

Relais voi olla parinkympin osake

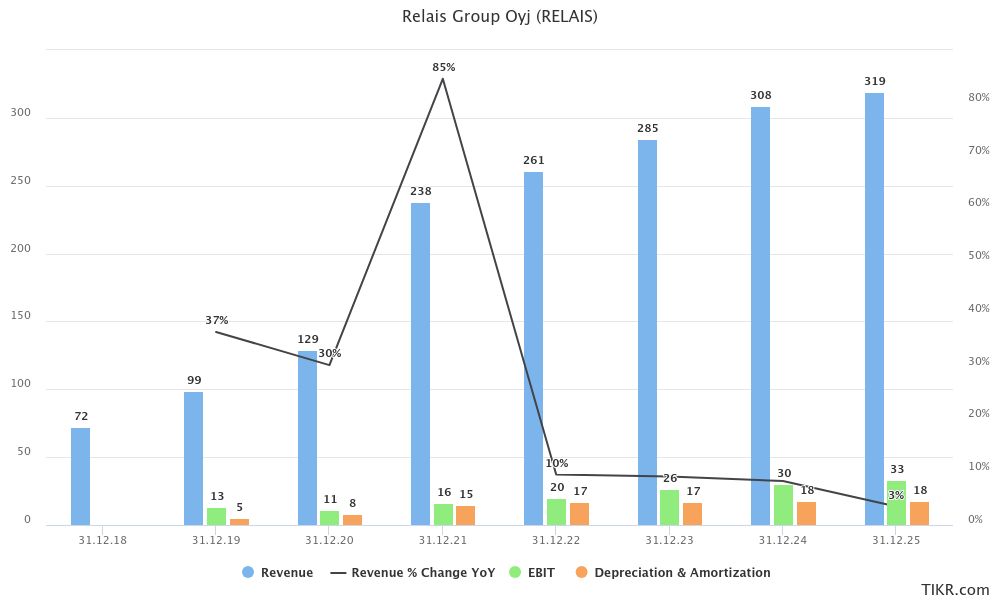

Aiemmin Relaisin tavoitteena oli saavuttaa 500 miljoonan euron liikevaihto vuoteen 2026 mennessä. Siihen Relais ylsi yrityskaupoilla. Nyt Relaisin tavoitteena on yltää 50 miljoonan euron liikevoittoon ennen liikearvon alentumista vuoteen 2025 mennessä eli EBITA:n kaksinkertaistamista vuoteen 2022 nähden. Absoluuttinen liikevoitto on fiksumpi tavoite, vaikkei se vielä kerro kannattavuudesta.

Kuva: Relaisin liikevaihdon, liiketuloksen ja poistojen sekä arvonalentumisten kehitys ja ennusteet vuoteen 2025.

Lyhyellä aikavälillä Relaisia mahdollisesti tukevat varastotasojen normalisoituminen, asiakkaiden varovaisuuden hälventyminen ja Ruotsin kruunun vahvistuminen. Vuoden jälkipuolisko on oleellisempi Relaisin tuloksen kannalta ja kolmas vuosineljännes osoitti hyviä merkkejä. Keskipitkällä aikavälillä rahaolojen höllentyminen on Relaisille myönteistä.

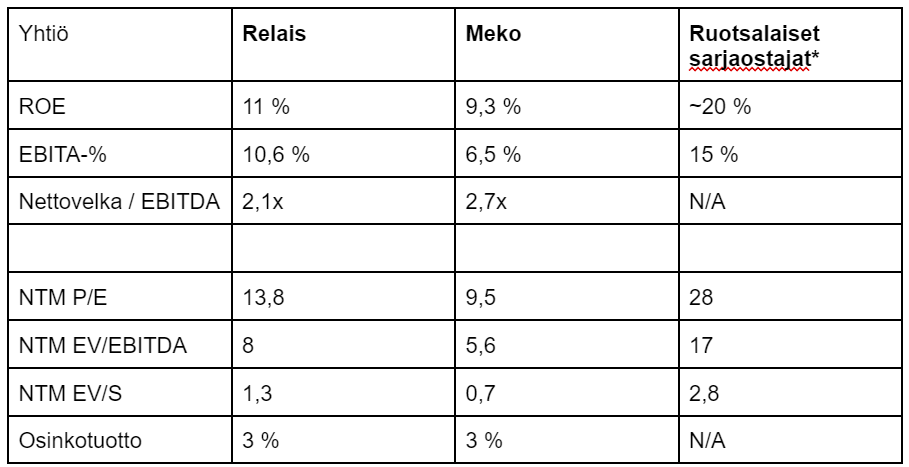

Relaisin ehkäpä lähin listattu verrokki Pohjoismaissa on ruotsalainen Meko, joka on Relaisia enemmän keskittynyt henkilöautoihin. Meko vahvisti hiljattain asemiaan Suomessa ostamalla varaosien jakeluun keskittyvän yrityksen nimeltä Koivunen. Meko on Relaista huomattavasti suurempi, mutta sen kannattavuus on valituin mittarein heikompi, ja arvostuskin näin alhaisempi. Relaista on turha verrata esimerkiksi amerikkalaisiin autovaraosien myyntiin keskittyneisiin supermenestyjiin, todellisiin kompoundereihin (AZO, ORLY, GPC), jotka painivat omassa sarjassaan.

Relaisin edullisuutta voi koettaa perustella sen osakkeen matalimmilla arvostuskertoimilla suhteessa muihin pohjoismaisiin sarjaostajiin. Huomionarvoista on kuitenkin se, että matalammalle arvostukselle on hyvät perusteet. Ruotsalaiset sarjaostajat ovat keskimäärin kasvaneet vauhdikkaammin ja ovat kannattavampia. Näin Relaista on myöskin turha verrata suoraan niihin, mutta kannattavuuden mahdollisesti parantuessa on arvostuskertoimissa hyvinkin nousuvaraa. Alla olevassa taulukossa on käytetty ruotsalaisen analyysitalo Redeyen raportista poimittuja lukuja.

REQ Capital korostaa tutkimuksessaan kasvavan tuloskasvun ja osakkeen kokonaistuoton yhteyttä. Koska sarjaostajan tuloskehitys perustuu suurelta osin yritysostoihin, jotka ovat luonteeltaan sijoittajalle vaikeasti ennustettavia, on niiden vaikutusta hyvin vaikea ottaa kuitenkin huomioon.

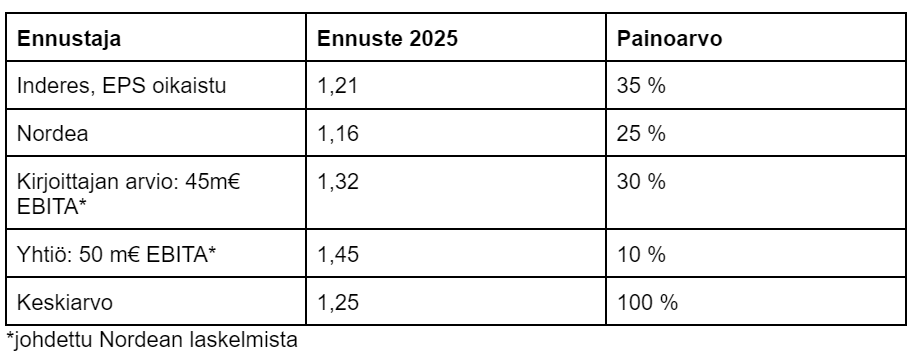

Nordea odottaa Relaisin yltävän noin 40 miljoonaan euron EBITA:an ja Inderes odottaa sen yltävän noin 36 miljoonaan euroon. Nordea pitää Relaisin mahdollisuuksia yltää tavoitteeseen todennäköisempänä. Inderes uskoo, että tavoitteen rahoittaminen edellyttäisi osakeantia. Velkaantuminen ja osakekannan liudentuminen eli uusien osakkeiden liikkeelle lasku ovatkin suurimpia riskejä yhtiön tavoitellessa viittäkymmentä miljoonaa.

Hajanaisista arvioista huolimatta katsotaan Relaisia osakekohtaisen tuloksen kautta parin vuoden päähän. Otetaan arvonmääritykseksi 65 prosenttisesti ulkoistettu lähestymistapa eli muiden ennusteet. Tämän valinnan voi perustella sillä, että kukin ennustaja laskee Relaisin osakekohtaisen tuloksen ja arvioi tulevan kasvun luonnollisesti omalla tavallaan. Esimerkiksi Inderes ei huomioi tulevia yrityskauppoja.

Päästäkseen kirjoittajan 45 miljoonan euron hihasta vetoon Relaisin on kasvatettava liikevoittoaan noin 10 miljoonalla vuodessa. Oletan, että Relais tekee keskikokoisen yrityskaupan tai kaksi. Hiha-arvio on korkea, siksi annan omalle optimismilleni vain alle kolmanneksen painon. Nordean laskelmille annan pienemmän painon, koska olen heidän pankkiasiakas. Yrityksen omalle ohjeistukselle ei juuri kannata antaa painoarvoa milloinkaan, mutta tässä tapauksessa teen poikkeuksen. Relaisilla on yritystosuppilo ja vain yhtiö tietää siitä. Ekholmin mukaan rahaa yritysostoille riittää.

Oletetaan, että Relais kykenee kohentamaan kannattavuuttaan vahvistuneen kruunnun ansiosta, tehostamistoimenpiteillä ja täydentävien yritysostojen tuloksen valuessa tehokkaasti alariville. Jos Relais arvostettaisiin P/E-luvulla 15, olisi osake 19 euron arvoinen (1,27 x 15) parin vuoden tähtäimellä. Koronarallissa osake kävi 28 eurossa. Edeltävä laskelma on kuitenkin enemmän taiteellinen kuin tieteellinen ja jokaisen sijoittajan on syytä pohtia molempia suluissa olevan kertolaskun numeroiden tasoa sekä koko reippaan kasvuskenaarion todennäköisyyttä. Vähävaihtoisessa osakkeessa on usein ostopaikkoja hinnan heittelehtiessä päivästä toiseen.

Relaisin suurin omistaja on yhä Ari Salmivuori ja hänen määräysvallassa oleva Ajanta Oy, jotka omistavat yhteensä noin kolmanneksen yhtiön osakkeista. Hänen sijoitusten ja liiketoimien ketju ei ole aivan kiiltävimmästä päästä. Viimeisiin ja pörssistä tuttuihin yritysjärjestelyihin kuuluvat Relaisin lisäksi Alexandria ja Betolar.

Kompounderi sanavalintaa lukuun ottamatta Relaisin toimitusjohtaja Arni Ekholm vaikuttaa realistiselta ja käytännönläheiseltä liikkeenjohtajalta. Hänellä on yli 67 000 osaketta. Yhtiön entinen hallituksen puheenjohtaja ja entinen Sammon konsernijohtaja Kari Stadigh on yhä Relaisin 11. suurin omistaja.

Yhtiön osingonjakopolitiikkana on jaka 30 prosenttia normalisoidusta tuloksesta osinkona omistajille. Relais jakaa osingon kahdesti vuodessa ja viime vuoden osinko tarkoittaisi noin 3 prosentin osinkotuottoa 13,4 euron hintaiselle osakkeelle. Osinko on yksi erottava asia useimpiin (ruotsalaisiin) sarjaostajiin. Ne maksavat tyypillisesti hyvin vaatimatonta osinkoa. Sarjaostajan ideana onkin, että se allokoi pääomaa hyvällä tuotolla omistajien puolesta.