Ruotsin ja Suomen toiseksi suurimman lääketukkuliikkeen markkina-arvo on noin 170 miljoonaa euroa. Kuulostaa absoluuttisesti pieneltä summalta varsin merkittävässä asemassa olevalle liiketoiminnalle. Syynä tälle on vuosien heikko johtaminen tai johtamisen puute, virheinvestoinnit sekä heikko tuloskunto.

Oriola on käänneyhtiö ja putoava puukko, johon tarttuminen on tehnyt kipeää. Oriolaa arvioidaksemme, otetaan rinnalle amerikkalainen apteekkiyhtiö Walgreens. Molempia tarkastellessamme voimme ammentaa käytännön esimerkkejä vanhoista sijoitusopeista sekä tuoda kosketuspintaa mihin riskien toteutuminen voi mahdollisesti johtaa.

Oriola ja Walgreens eivät ole täysin vertailukelpoisia, mutta jotain samaa niissä on. Molemmat myyvät lääkkeitä. Ensimmäinen on keskittynyt tukkukauppaan, ja Oriolalla on myös apteekkitoimintaa harjoittava yhteisyritys Ruotsissa. Walgreens on puolestaan apteekkiketju ja vähittäiskauppias Yhdysvalloissa ja Iso-Britanniassa.

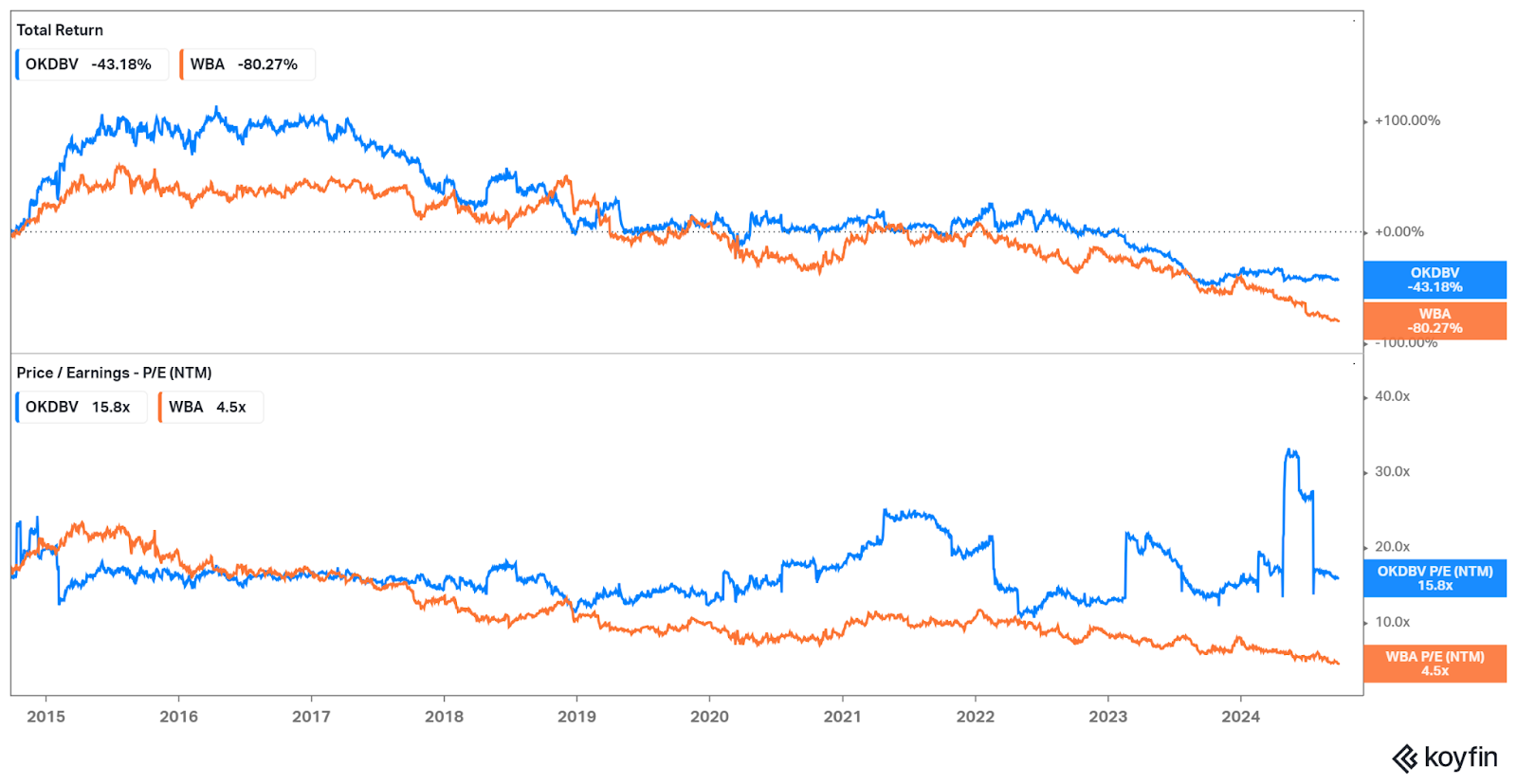

Kuva: Walgreensin ja Oriolan osakkeiden kokonaistuotto ja P/E-luvun kehitys.

Tapaus Walgreens

Vuonna 1909 perustetun Walgreensin osake teki huippunoteerauksensa heinäkuussa 2015 lähes sadassa dollarissa. Tuolloin osakkeen arvostus oli eteenpäin katsovalla P/E-luvulla noin 22. Tänä päivänä osake maksaa noin yhdeksän dollaria, ja arvostetaan kertoimella 4,5 suhteessa sen ennustettuun tulokseen.

Matkalla alas sijoittajia osakkeessa on voinut houkuttaa korkea ja pitkään kasvanut osinko sekä vakaaksi mielletty liiketoiminta. Otsikkotasolla Walgreens oli pitkään kelvollinen sijoitus, mutta Walgreensin tapaus osoittaa, kuinka sijoittajan on virheeltä välttyäkseen tunnettava yhtiö ja sen liiketoimintaympäristö.

Jälkikäteen katsottuna Walgreens kohtasi pitkän listan eri haasteita. Liiketoiminnallisesti kova vastatuuli on ollut vakuutusyhtiöiden pienenevät lääkekorvaukset, mikä on lopulta johtanut alenevaan liikevaihtoon ja kannattavuuteen. Korkean inflaation aikana tämä on ollut erityisen myrkyllistä. Amazon on puolestaan ottanut markkinaosuutta etenkin reseptivapaiden tuotteiden myynnissä. Kivijalka-apteekkien liiketoimintamalli on joutunut huteralle pohjalle.

Tuloksentekokykyä on rasittanut myös varastelun aiheuttama suuri hävikki, jopa 3,25 prosenttia myynnistä, ja monissa myymälöissä tavarat on laitettu lukittujen kaappien taakse. Walgreens on joutunut maksamaan satojen miljoonien dollareiden vahingonkorvauksia osuudestaan opioidikriisissä. Viimeisimpänä useat lääkevalmistajat ovat avanneet omia digitaalisia myyntikanavia lääkkeille.

Kalliit ja epäonnistuneet yritysostot on kuitenkin yksi suurimmista yksittäisistä arvoa tuhonneista komponenteista. Esimerkiksi vuonna 2021 se osti VillageMD-yhtiön 5,2 miljardilla dollarilla ja kirjasi ostoksen alas kokonaisuudessaan vain muutama vuotta myöhemmin. Oriolan kohdalla vastaava harhalaukaus oli Keskon kanssa toteutettu Hehku-ketju, jolla yhtiö koetti ennättää markkinamuutoksen edelle liian aikaisin.

Heikkoa johtamista perusvarmassa bisneksessä

Monia samanlaisia piirteitä löytyy myös Oriolan historiasta ja taustalta.

Yritysostot. Sijoittajaa tulisi siis pelottaa, kun Oriolan toimitusjohtaja väläyttää edes sivulauseessa ajatuksesta tehdä yritysosto. Oriolan 2024-2026 strategian yhtenä osana on portfolion ja markkinoiden laajentaminen. Karkeasti sanottuna vuoteen 2017 Oriola osti yrityksiä ja sen jälkeen se on myynyt samoja liiketoimintoja pois. Oriolan liiketoiminta alkaa olla nyt, yhteisyritystä lukuunottamatta, mukavasti keskittynyt ydintoimintaan eli tukkukauppaan ja jakeluun.

Yritysjohto. Johtajat eivät ole tyypillisesti viihtyneet Oriolalla pitkään. Vuodesta 2020 lähtien voi tukkimiehen kirjanpidolla laskea parikymmentä henkilöstömuutoksiin liittyvää pörssitiedotetta. Viimeksi elokuussa talousjohtaja ja toimitusketjun johtaja jättivät talon yhdellä tiedotteella. Talousjohtajalle löydettiin seuraaja jo saman kuun lopussa. Myös yhteisyrityksessä, Kronans Apotekissa, toimitusjohtaja ja talousjohtaja vaihtuivat keväällä.

Vertailua jatkaaksemme, myös Walgreensin johdossa on ollut vaihtuvuutta vuodesta 2021, eikä se selvästikään ole löytänyt lääkettä negatiivisen kierteen katkaisemiseksi. Hyvällä johdolla ja sen pysyvyydellä on väliä.

Epäonnistuneet investoinnit. Tukkukaupassa ei lähtökohtaisesti ole suuria investointitarpeita. Pitää olla varasto, siellä riittävästi tavaraa sekä henkilöstö ja järjestelmät ohjaamaan tavarat oikeaan aikaan ja paikkaan.

Viime vuosina Oriolan investoinnit ovat kohdistuneet pääasiassa tietojärjestelmien uudistamiseen. Vuonna 2017 yhtiö epäonnistui SAP:n käyttöönotossa ja Oriola ei suoriutunut perustehtävästään. Se puolestaan vaaransi koko Suomen lääkejakelun ja johti pitkäaikaisen toimitusjohtajan Eero Hautaniemen vaihtumiseen. Osakkeella käytiin tuolloin kauppaa kolmella eurolla. Vaikeudet todennäköisesti johtivat myös päämiesten eli jakelusopimusten menetyksiin.

Tammikuussa Oriola tiedotti investoivansa 35 miljoonaa euroa SAP-toiminnanohjausjärjestelmään vuosien 2025-2027 aikana. Hankkeen toimittaa intialainen HCLTech. Suomessa pankkikonserni Nordea on yksi sen asiakkaista. Hanke yhtenäistää Suomen ja Ruotsin erilliset järjestelmät, ja voi onnistuessaan tehostaa yhtiön toimintaa. Toki ATK-investoinnit ovat digiaikana ensiarvoisen tärkeitä.

Kilpailuasetelma. Suomessa ja Ruotsissa Oriola toimii lääkkeiden jakelussa käytännössä duopolissa. Markkinaosuudet liikahtelevat vuosineljänneksittäin prosenttiyksikön suuntaan taikka toiseen. Oriolan markkinaosuus molemmissa maissa oli noin 45 prosenttia, Tamron hallitessa piirakan toista puoliskoa.

Suomessa Tamro on tehnyt 1,7 prosentin liikevoittoa viimeiset kaksi tilikautta ja Ruotsissa kannattavuus nousi viime tilikaudella samansuuruiseksi prosentin tasolta. Oriolan raportoima liikevoittoprosentti oli vuoden ensimmäisellä puoliskolla 1,2 prosenttia.

Kuva: Oriolan kilpailija Tamro on tehnyt suomessa kasvavaa tulosta koronan jäljiltä. Lähde: Fonecta.

Markkinamuutos. Lienee epätodennäköistä, että Tamro ja Oriola kohtaisivat lisääntyvää suoraa kilpailua. Itsehoitolääkkeiden rajoitettu vapauttaminen on nykyisessä hallitusohjelmassa. Mikäli itsehoitolääkkeiden myyntiä vapautetaan, keskuskartellit todennäköisesti nappaavat suuren osan markkinoista. Tämä liiketoiminnallinen uhka lienee kuitenkin verrattain pieni keskipitkällä aikavälillä.

Hyvään suuntaan mutta riskit varjostavat

Oriolan viimeiset vuosineljännekset ovat sujuneet aiempaa paremmin. Ensimmäisellä vuosipuoliskolla Oriolan liikevaihto kasvoi yhdeksän prosenttia ja oikaistu liikevoitto kasvoi 40 prosenttia. Osakekohtainen tulos oli plus miinus nolla. Toisella vuosineljänneksellä liikevaihdon kasvu oli 13 prosenttia. Laskutus kasvoi vain viisi prosenttia, mutta se kuvaa enemminkin toiminnan volyymia, kun osa bisneksestä perustuu komissioihin ja jakelupalkkioihin.

“Onnistuimme toisella neljänneksellä uusimaan tärkeitä jakelusopimuksia sekä toteuttamaan hinnankorotuksia, joilla tulee olemaan myönteinen vaikutus vuoden toisella puoliskolla.” -Katarina Gabrielson, Oriolan toimitusjohtaja

Kuva: Oriolan liikevoiton kehitys alkuvuoden aikana suhteessa edellisvuoteen (lähde: Oriola).

Oriolan osakekurssi laski voimakkaasti Ruotsin kilpailuviranomaisen kiellettyä huhtikuussa annosjakeluliiketoiminnan myynnin Ruotsissa. Oriola on käytännössä menettänyt julkisessa kilpailutoimituksessa asiakkaansa ja halusi myydä jäljelle jääneen liiketoiminnan. Oriolan mukaan kilpailuviranomaisen päätös ei ole perusteltu ja argumentit ovat heikot. Yhtiö on valittanut päätöksestä ja päätöstä voitaneen odottaa loppuvuoden aikana. Mikäli yhtiö saisi liiketoiminnan myytyä, vastaisi kauppahinta 6-7 sentin vastinetta osakkeelta.

Yhteisyrityksessä, Kronans Apotekissa, on edelleen vaikeuksia. Ne eivät näy yllä olevassa taulukossa, vaan Oriola raportoi yhteisyrityksen liiketoiminnan omana rivinään tuloslaskelmassa. Yhteisyrityksen tulos, -4,7 miljoonaa, oli ensimmäisellä vuosipuoliskolla yhtä heikko kuin koko viime vuonna yhteensä. Oriola on viestinyt, että liiketoiminta saadaan järjestykseen vuoden 2025 loppuun mennessä. Johdossa, yhtiön uudella taisteluparilla, ei ole paljon aikaa haaskattavaksi.

Oriola odottaa lääkejakelumarkkinan kasvavan tänä vuonna. Kuvitellaan, että Oriola onnistuisi nostamaan liikevoittoprosentin puoleentoista ja liikevaihto kasvaisi vain viisi prosenttia. Jos osake arvostettaisiin kymmenen EV/EBIT-kertoimella, olisi Oriolan hinta karkeasti noin 1,3 euroa osakkeelta. Koyfinin mukaan Oriolan viiden vuoden keskimääräinen kerroin on 13.

Mahdollisuudet kurssinousulle ovat siis melko hyvät eivätkä kaukaa haetut, jos liiketoiminta sujuu nykyisellä kasvavalla urallaan. Riskit kielteiselle yllätykselle tai heikon suorituksen jatkumiselle apteekkiliiketoiminnassa sekä annosjakeluliiketoiminnan myynnin epäonnistumiselle ovat kuitenkin suuret.

Alati nouseva osinkotuotto

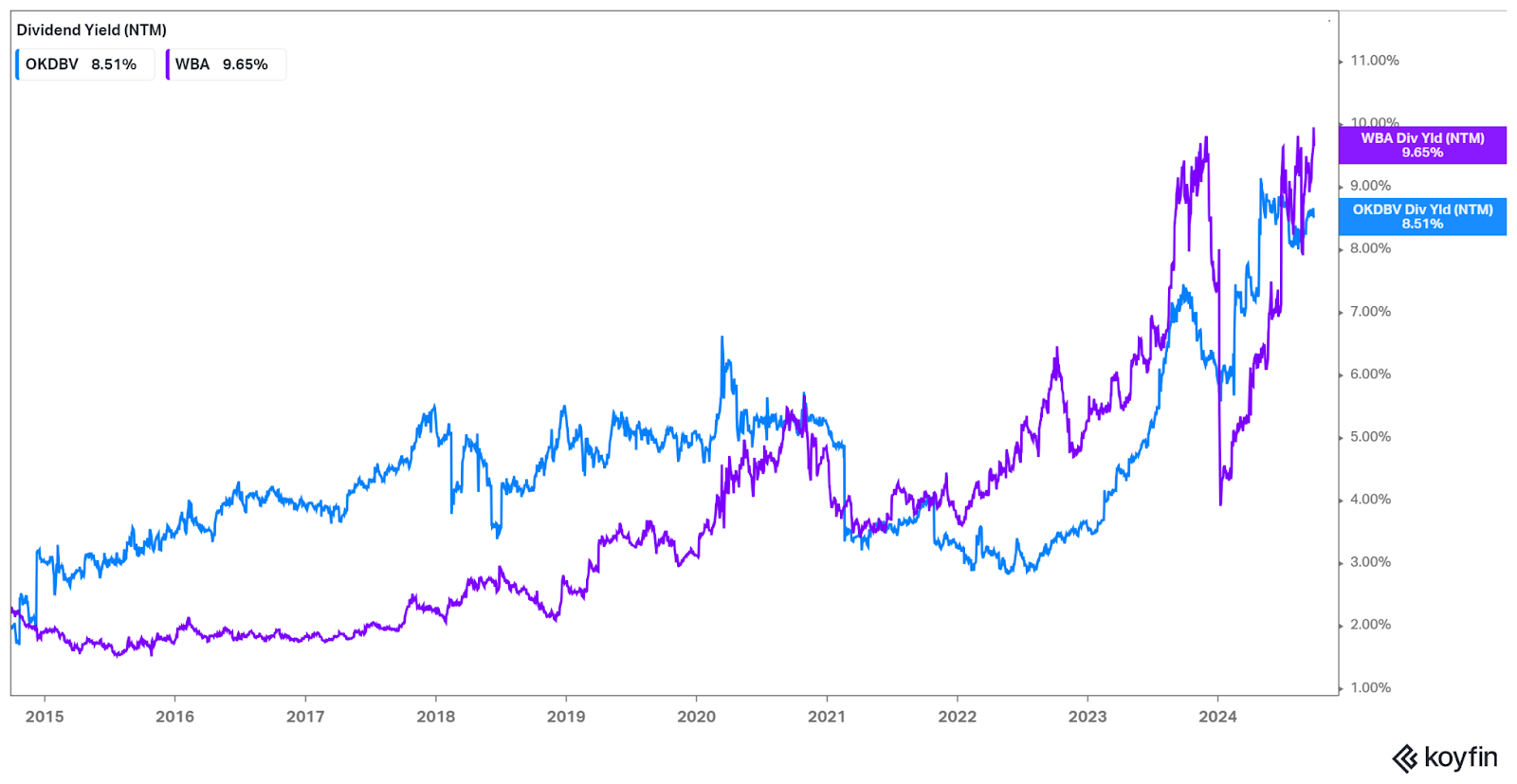

Tämän vuoden alussa Walgreens leikkasi osinkoaan lähes puolella. Walgreens menetti osinkoaristokraatin, eli yli 25 vuotta osinkoa perätysten nostaneen, yhtiön statuksen. Walgreensin korotusten sarja kesti 47 vuotta. Leikattukin osinko voi johtaa osinkotuoton nousuun.

Walgreensin osinkotuotto on yhä tänä päivänä 11 prosenttia, mikä kielii sijoittajien epäluottamuksesta osingonmaksukykyyn. Tälle vuodelle yhtiö ohjeistaa noin kolmen dollarin osakekohtaista tulosta, kun osinkoa maksetaan dollari osakkeelta.

Suomalainen sijoittaja miettii, kestääkö Oriolan nykyinen osinko. Tänä vuonna maksettuun osinkoon nähden osake tarjoaa noin 7,6 prosentin osinkotuoton. Viimeisen vuosikymmenen aikana Oriola on leikannut osinkoa kahdesti. Vuonna 2016 Oriola maksoi osinkoa 14 senttiä osakkeelta eli osinko on niin ikään puolittunut. Vuonna 2020 Oriola leikkasi osingon yhdeksästä sentistä kolmeen senttiin, ja kolmessa vuodessa osinko on kohonnut nykyiseen seitsemään senttiin.

Oriolan osinkopolitiikkana on maksaa kasvavaa osinkoa, joka on kaksi kolmasosaa tuloksesta. Tänä vuonna Oriola maksoi osinkoa 12,7 miljoonaa euroa. Viime vuonna liiketoiminnan nettorahavirta oli 9,6 miljoonaa euroa, kun rahaa sitoutui käyttöpääomaan aiempaa enemmän. Tämän vuoden ensimmäisen vuosipuoliskon nettorahavirta oli 6,5 miljoonaa euroa. Myynnin ja tuloksentekokyvyn jatkuessa myönteisellä kehityskäyrällä, Oriola voinee pitää kiinni osinkopolitiikastaan.

Kuva: Walgreensin ja Oriolan ennustetun osinkotuoton kehitys.

Tasepohjainen arvostus lämmittää vain vähän

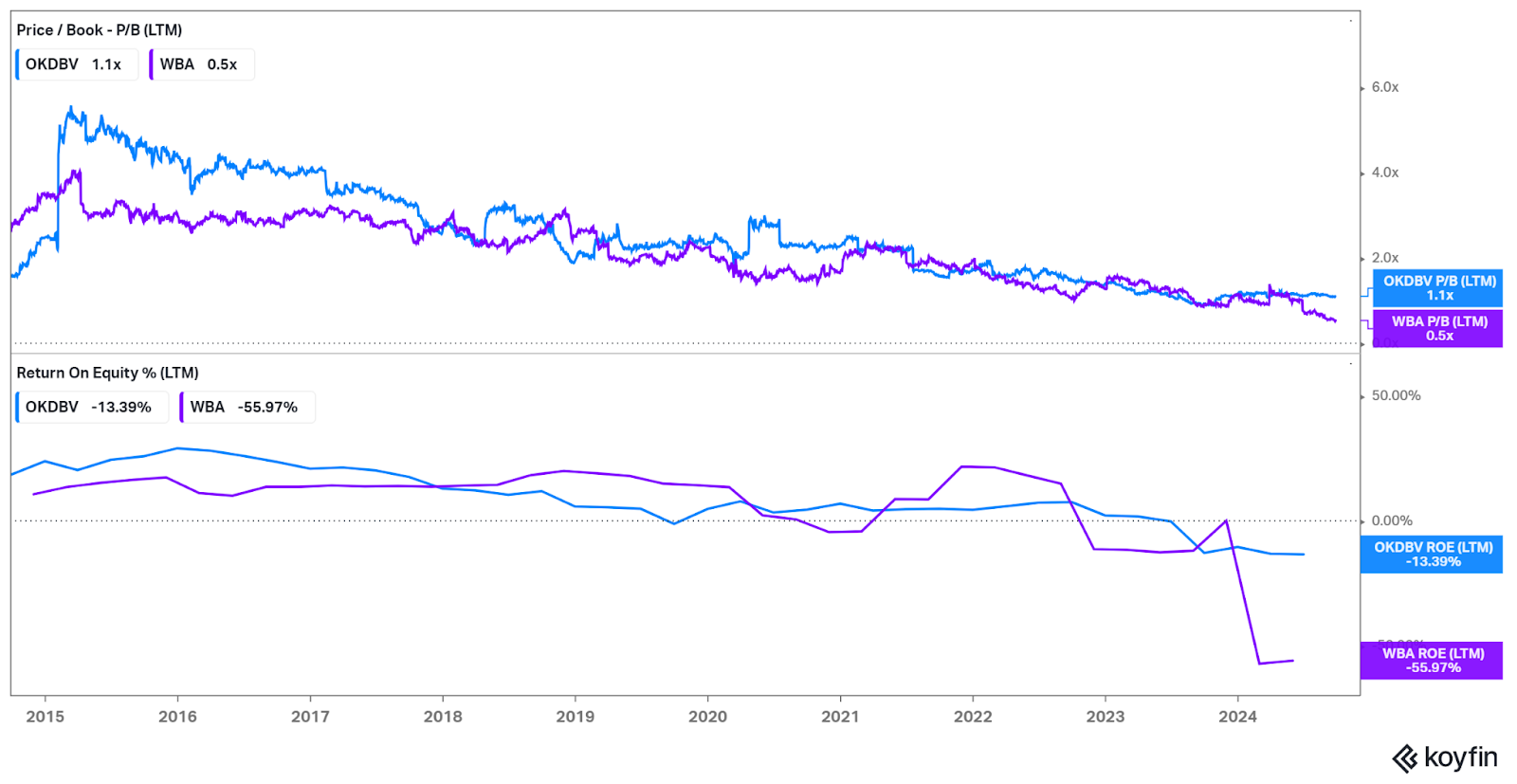

Arvosijoittajaa voi houkutella Oriolan arvostus suhteessa omaan pääomaan. Osakkeen P/B-luku on painunut lähelle ykköstä. Tasearvo ei ole kuitenkaan muodostanut pohjaa Walgreensille, jonka P/B-luku on painunut jo 0,5:een. Walgreensin taseessa on runsaasti höttöä ja sillä on lisäksi paljon velkaa.

Kuva: Walgreensin ja Oriolan P/B-luvun ja oman pääoman tuoton (ROE) kehitys.

Oriolan tase on puhtaampi. Sillä on vain vähän pitkäaikaisia velkoja, 5,1 miljoonaa euroa, ja sekin on vuokrasopimusvelkoja. Yhteisyrityksessä sen sijaan on nettovelkaa noin 83 miljoonaa euroa. Vuosi sitten julkaistussa laajassa tutkimuksessa Inderes näkee riskin alaskirjaukselle Ruotsin apteekkitoiminnan osakkuusyhtiön tasearvossa. Yhteisyrityksen osuus taseen 900 miljoonan euron loppusummasta on neljännes. Alaskirjaus voisi pyyhkäistä reilun 150 miljoonan omasta pääomasta suuren osan. Ruotsin apteekkimarkkinan kireä kilpailutilanne ja verkkokaupan kasvu ovat voineet rapauttaa tuloskunnon pidemmäksi aikaa.

Oriolan oma pääoma on laskenut osingonjaon ja tappiollisen tuloksen takia. Laskenut oma pääoma on puolestaan kannatellut P/B-kerrointa korkeammalla. Tase tuskin tarjoaa Oriolan osakekurssille tukea, jos sijoitustarina ei kehity positiiviseen suuntaan. Lisäksi historiallisten lukujen käyttäminen on vaikeaa, koska yhtiö on hyvin erilainen tänään kuin vasta joitakin vuosia aiemmin. Yhtiön rakenne osakkuusyhtiöineen tekee Oriolan arvioinnista kaikkea muuta kuin helppoa.

Kuva: Oriolan osakkeen, oman pääoman ja osakekohtaisen oman pääoman kehitys.

Yhteenveto

Oriola on yhä riskisijoitus alle euron hinnalla. Sijoitusteesi Oriolassa nojaa lähes tyystin sen perusliiketoiminnan jatkuvaan käänteeseen. Lisäksi apteekkiliiketoiminnan on saatava myönteinen käänne aikaiseksi, muutoin riskit voivat realisoitua taseen puolella. On mahdollista, että riskit ovat jo hinnoiteltuna osakkeeseen ja vuoden kestänyt vaakalento kaipaa enää vain pienten iloisten uutisten jatkumoa. Optimistisin skenaario pitää sisällään Oriolan tai apteekkiliiketoiminnan myynnin jollekulle.

Walgreens ja Oriola ovat esimerkkejä yhtiöistä, joiden taustalla narratiivi muuttuu vakaasta suorittajasta epäonnistujaksi. Vuosien aikana kumuloituneet virhepäätökset eivät päästä yritystä ja sen johtoa helpolla. Omaa uraansa vaalivat johtajat eivät viivy pitkään tai yhtiön hallitus hakee kärsimättömästi sateentekijää. Perusvarmassa liiketoiminnassa on useimmiten parempi keskittyä juuri siihen.

Kirjoittaja omistaa Oriolan osakkeita. Keskustele Oriolasta foorumilla.