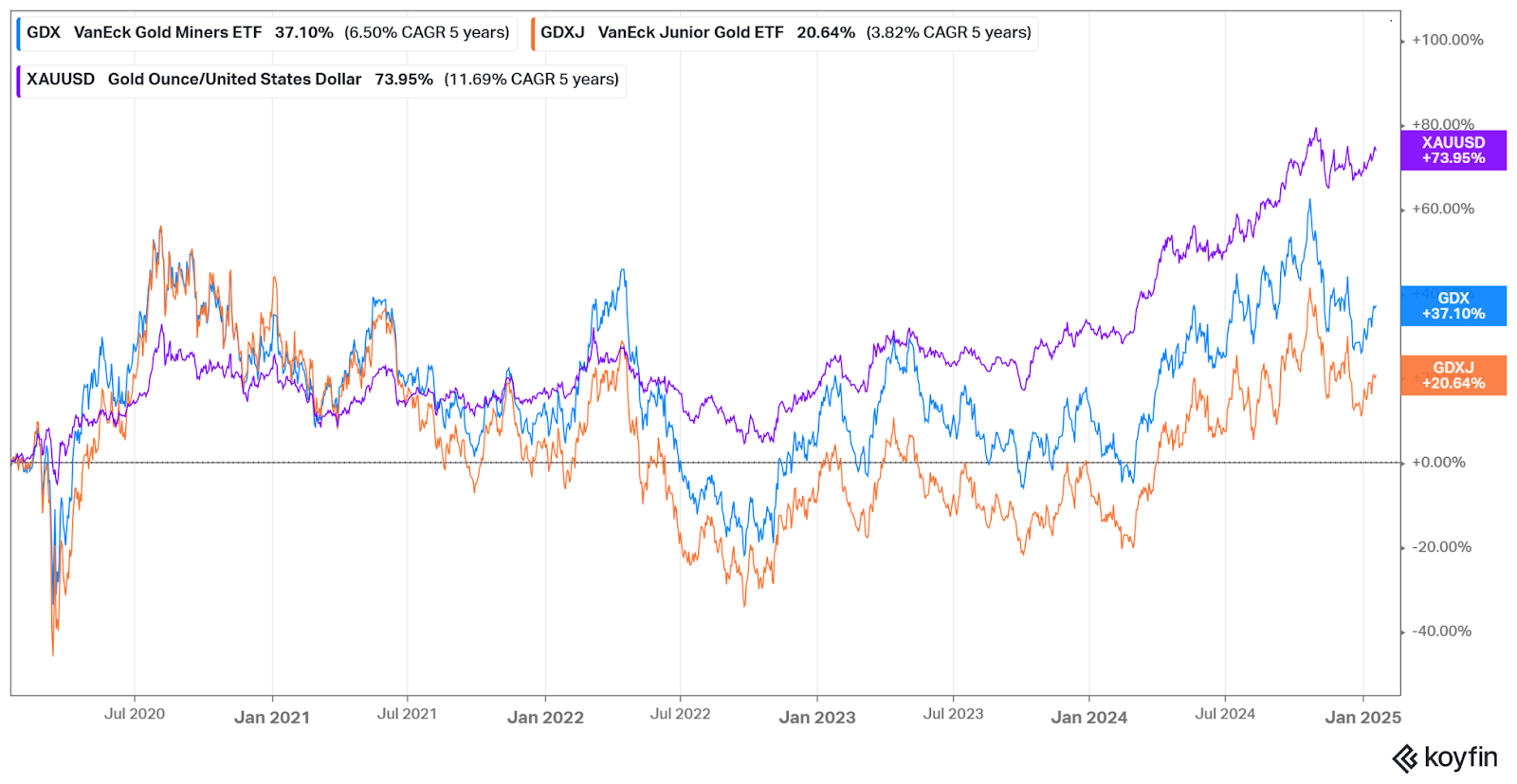

Kullan hinta nousi viime vuoden aikana noin 35 prosenttia, kun S&P 500-indeksin tuotto jäi 25 prosenttiin.

Sijoituskohteena kulta on kimurantti, koska se ei varsinaisesti tuota mitään. Kultaa käytetään koruissa ja teollisissa sovelluksissa. Sijoittajat tyypillisesti näkevät kullan turvasatamana. Kultaa on kautta historian kaivettu yli 200 000 tonnia ja vuodessa uutta kultaa kaivetaan 5000 tonnia. Uutta kultaa tulee markkinoille vähän, mutta kullan hinnan noustua myös kierrätysmarkkinalla on kasvava rooli.

Kultakaivosyhtiöt kaivavat ja myyvät kultaa. Ne voidaan nähdä vivutettuina johdannaisina kultaan. Kaivosyhtiön kulut ovat suureksi osaksi kiinteät. Jos kullan hinta nousee, niiden liikevaihto ja marginaalit nousevat. Päinvastaisessa tilanteessa liikevaihdon lasku leikkaa tulosta voimakkaasti. Kullan hintanoususta huolimatta kaivosyhtiöiden tuotto on jäänyt pahasti kullasta jälkeen. Vuosikymmenten aikavälillä ero on vielä suurempi.

Kullan, kultakaivosyhtiöiden (GDX) ja juonior-kultakaivosyhtiöiden (GDXJ) tuottokehitys.

Vain harvat kaivosyhtiöt ovat tuottavia sijoituksia. Kultakaivosyhtiöt ovat hyvän liiketoiminnan vastakohtia. Ne myyvät tuotetta, jonka hinta määräytyy rahoitusmarkkinoilla. Toisin sanoen kaivosyhtiöillä ei ole brändiä eikä hinnoitteluvoimaa. Liiketoiminnan ylläpitäminen vaatii paljon pääomaa ja investointeja.

Kullan etsintä on kallista, ja kun kultaa on louhittu, sen kaivaminen maksaa aina vain enemmän kaivoksen ehtyessä. Kultaa louhitaan usein maissa, joissa instituutiot eivät ole kaikkein toimivimpia, jolloin poliittiset riskit realisoituvat ajoittain. Kaivostoimintaa verotetaan useimmissa maissa, paitsi Suomessa, voimakkaasti.

Pitkällä aikavälillä kullan kaivuukustannukset (AISC) ovat nousseet käsi kädessä kullan hinnan kanssa. Viimeisten vuosien aikana kaivostoimintaa on rasittanut kustannusten nopea nousu. Haasteena ovat olleet erityisesti työvoimakustannukset, jotka ovat tyypillisesti noin 40 prosenttia kuluista. Näin kullan hinnan nousu ei ole, ainakaan vielä, näkynyt voimalla kaivosyhtiöiden tuloslaskelmissa.

Kullan hinnalle löytyy vielä ajureita

Kullan hinta on kehittynyt viime vuosina ja aivan viime aikoina epätyypillisesti. Kuten kaikkien omaisuusluokkien, myös kullan hintaan vaikuttaa monta eri tekijää yhtäaikaisesti ja peukalosäännöt ovat yksinkertaistuksia.

Yleensä kulta heikkenee, kun Yhdysvaltain dollari vahvistuu tai korot nousevat. Sijoittajat myyvät kultaa ja ostavat joukkovelkakirjoja, kun velkakirjojen reaalituotto nousee. Viime vuonna dollari vahvistui ja Yhdysvaltain liittovaltion 10-vuotisen velkakirjan korko nousi. Silti kullan hintakehitys oli vahvaa.

Pitkällä aikavälillä kullan hinta on seurannut inflaatiota, mutta eri arvioiden mukaan kullan hinta ei vieläkään korreloi rahan määrän kasvun kanssa. Monet markkinakommentaattorit näkevät kullan vahvan hintakehityksen merkitsevän, että sijoittajat näkevät aiempaa enemmän riskejä Yhdysvaltain liittovaltion velkatilanteessa. Liittovaltion alijäämä nousi viime vuonna lähes seitsemään prosenttiin 6,4 prosentista. Tällä prosenttiluvulla pääsee häntäpäähän maailmanlaajuisessa vertailussa.

Eri maiden keskuspankit ovat tehneet viime vuosina runsaasti kultaostoksia ja kasvattaneet reservejään. Vuonna 2024 kulta-ETF:iin virtasi enemmän rahaa kuin niistä lunastettiin ensimmäistä kertaa neljään vuoteen. Kulta teki viime vuoden aikana uuden hintahuipun neljäkymmentä kertaa ja hintakehitys oli voimakkainta sitten vuoden 2010. Kulta on ollut suosittu sijoitus erityisesti aasialaisten sijoittajien keskuudessa eikä niinkään vielä länsimaisten.

Kultalöytöjen määrä on vähentynyt kahden vuosikymmenen ajan ja kaivosyhtiöiden kultareservien määrät ovat pienentyneet. Uusien kaivosten avaaminen on aina vain vaikeampaa ja kalliimpaa. Monet tapahtumat, sodat ja epävarmuus Trumpin harjoittamasta politiikasta luovat epävarmuutta, joka voi lisätä kullan suosiota sijoituskohteena. Voimakkaan nousun jälkeenkin, kullan tukena on monta tekijää.

Kolmen suuren kaivajan odotetaan parantavan tuloksiaan

Suurimpia kultakaivosyhtiöitä pidetään lajissaan vakaina yhtiöinä. Vaikka kaivosyhtiöt eivät ole historiallisesti pärjänneet tuotossa kullalle, löytyy muutamia merkkejä, miksi kaivosyhtiöihin sijoittamiselle voi yhä löytyä otollinen hetki. Kaivosyhtiöiden osakekurssit niiasivat kolmannen vuosineljänneksen tulosten ympärillä. Niiden kannattavuudessa on piristymisen merkkejä ja eteenpäin katsovin kertoimin yhtiöiden osakkeet näyttävät historiallisen edullisilta.

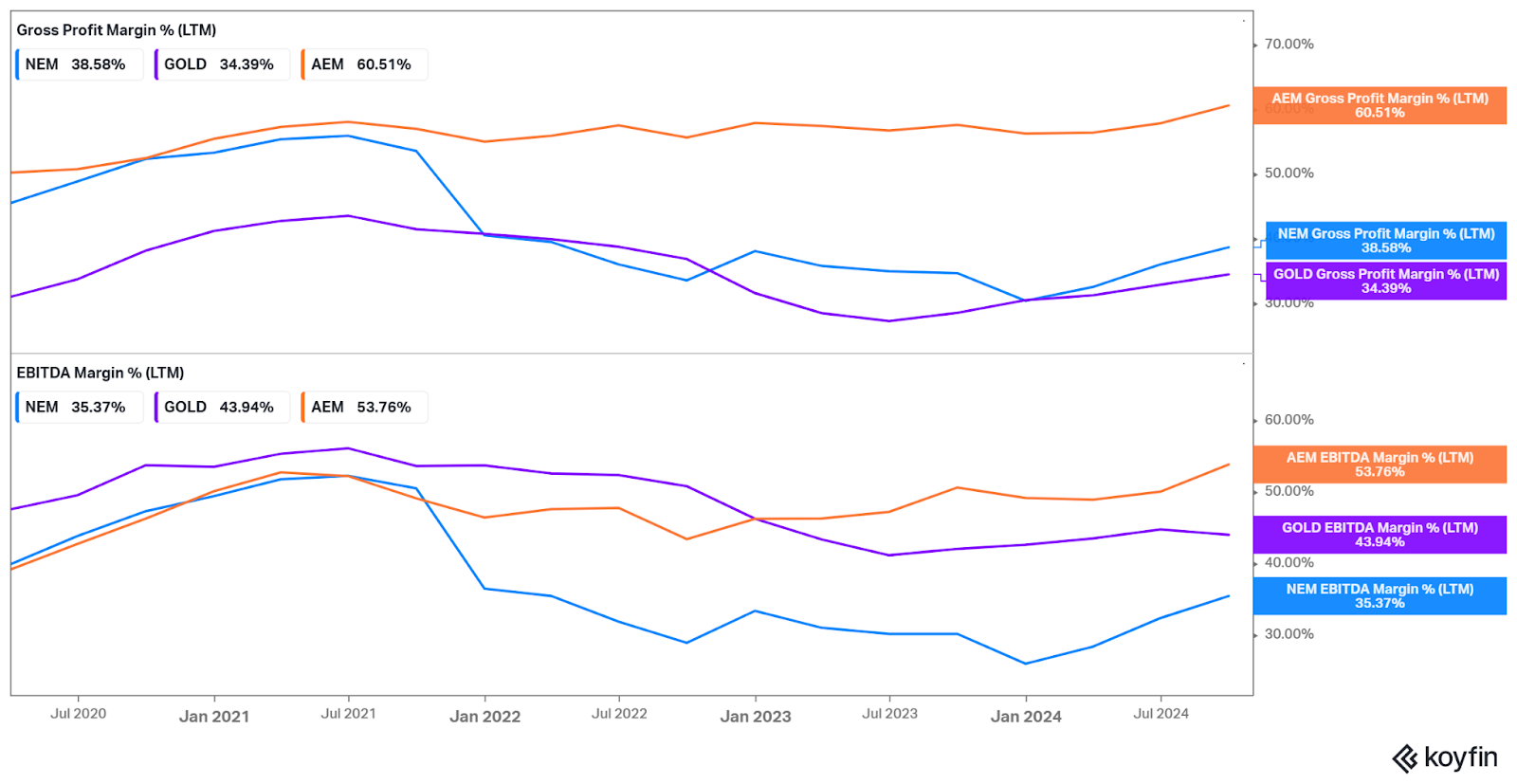

Kun katsotaan suurimpien joukkoon kuuluvien yhtiöiden rullaavan kahdentoista kuukauden kannattavuuden kehitystä, voidaan huomata, että niiden bruttokate ja käyttökatemarginaali ovat olleet nousussa usean vuosineljänneksen ajan. Goldman Sachsin mukaan Newmontilla on kultaosakkeista paras näkymä käyttökatteen kasvuun.

Agnico Eaglen (AEM), Newmontin (NEM) ja Barrickin (GOLD) 12 kuukauden rullaavan brutto- ja käyttökatteen kehitys.

Barrick Gold on kärsinyt viimeisimpänä poliittisten riskien toteutumisesta. Vain muutamia päiviä sitten Malin valtio takavarikoi Barrickilta lähes 250 miljoonan dollarin edestä kultaa vaatien yhtiöltä 5,5 miljardia dollaria maksamattomia veroja. Jefferiesin analyytikot arvioivat, että kaivoksen sulkemisella on yli kymmenen prosentin kielteinen vaikutus Barrickin käyttökatteeseen. Vuonna 2019 Barrick sai 190 miljardin veromätkyt Tansaniassa, mutta sopi maksuksi 300 miljoonaa dollaria.

Agnico Eagle, Barrick ja Newmont raportoivat viimeisen vuosineljänneksen tuloksen noin kuukauden kuluttua. Analyytikot odottavat jokaisen kolmen yhtiön viime vuoden tuloksen kasvavan voimakkaasti. Tuloskasvuennusteet ovat varsin korkeat myös seuraavalle kahdelle vuodelle. Odotukset liikevaihdon kasvun osalta ovat maltillisemmat, mutta nekin ovat pääsääntöisesti kaksinumeroisia. Kasvuennusteet nousivat koko viime vuoden ajan.

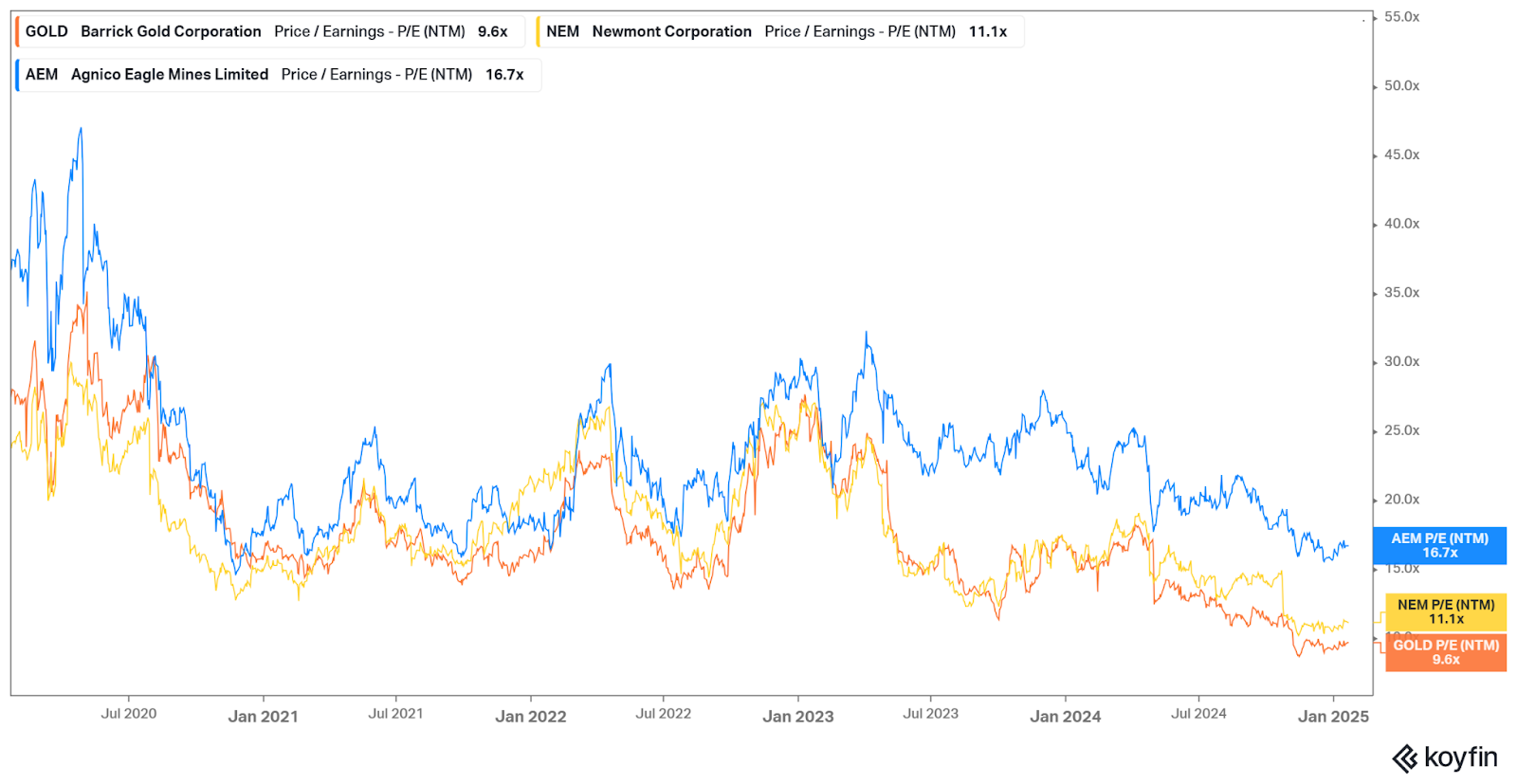

Kolme suurta kaivajaa ovat historiallisen halpoja P/E-luvulla mitattuna. Agnico Eagle on kolmikosta laadukkaimpana pidetty, mikä tulee esiin marginaaleista ja kertoimista. Barrickin ja Newmontin kertoimet ovat laskeneet, kun odotuksia tuloskasvusta on ruuvattu ylöspäin. Kaivosyhtiöiden tulee siis pitää kustannukset hallinnassa ja kullan hinnan tulee pysytellä korkealla.

Agnico Eaglen, Newmontin ja Barrickin eteenpäin katsova P/E-luku.

Barrick Goldin (GOLD) ja Newmontin (NEM) osakkeista saa molemmista noin 2,4 prosentin osinkotuoton. Myös osingonjakosuhteet ovat molemmilla noin 40 prosentin tuntumassa. Sekä Barrick että Newmont leikkasivat osinkoa vuonna 2023 nykyyiselle kestävämmälle tasolle. Agnico Eaglen kurssinousun myötä sen osinkotuotto on painunut 1,7 prosenttiin. Seuraavan kahden vuoden aikana Newmont aikoo ostaa omia osakkeitaan takaisin kolmella miljardilla dollarilla, mikä vastaa noin seitsemää prosenttia yhtiön markkina-arvosta.

Kaivosyhtiön haasteet lievempinä

Kaivosyhtiöiden vaihtoehtona ovat niin kutsutut rojaltiyhtiöt. Ne rahoittavat kaivosyhtiöiden toimintaa ja ottavat siivun jokaisesta tuotetusta unssista tai ostavat kaivannaista ennalta sovittuun hintaan. Rojaltiyhtiöt eivät ota suoraan kaivostoiminnan operatiivista riskiä ja niiden portfolio on hajautetumpi.

Suurin ja tunnetuin rojaltiyhtiö on amerikkalainen Franco-Nevada (FNV). Listautumisestaan lähtien se on tuottanut kaksinkertaisesti suhteessa S&P 500-indeksiin. Franco-Nevadan vuonna 1986 tehty ensimmäinen kahden miljoonan dollarin sijoitus on tuottanut tuloja yli miljardin. Yhtiöllä on sijoituksia yli 400 kaivokseen, joista noin sata on tuotantovaiheessa.

Franco-Nevadalla on vain 38 työntekijää, mutta vuonna 2023 yhtiön liikevaihto oli 1,2 miljardia dollaria. Toisen suuren rojaltiyhtiön, Wheaton Precious Metalsin (WPM), luvut ovat samanlaiset. Molempien osakkeet treidaavat P/E-luvulla 40, joten alhaisemmaksi koettu riski ei tule ilmaiseksi. Niiden osinkotuotto jää noin prosenttiin, mutta molempien osinko on kasvu-uralla.

Muita rojaltiyhtiöitä ovat esimerkiksi Osisko Gold Royalties (OR) ja Royal Gold (RGLD).

Lue myös: Lundinin yritysimperiumi: Ruotsalaisten rinnalla raaka-aineisiin