F-Securen jakaantumisen jäljiltä Helsingin pörssistä löytyy kolme tietoturvayhtiötä. Kuluttajien päätelaiteturvallisuuteen keskittynyt F-Secure on sekä kannattava että kasvuhakuinen yhtiö. Se maksaa houkuttelevaa osinkoa kasvustrategian täytäntöönpanoa odottavalle sijoittajalle.

F-Secure tarjoaa tietoturvapalvelua joko omalla brändillä tai integroituna jakelukumppanin palveluun. F-Securella on yli viisisataa työntekijää ja sen liikevaihto on vuonna 2024 arviolta noin 145 miljoonaa euroa. Risto Siilasmaa omistaa yhtiön osakkeista lähes 35 prosenttia. Yhtiön liiketoimintaa voi luonnehtia sanoilla pääomakevyt, skaalautuva ja vakaa.

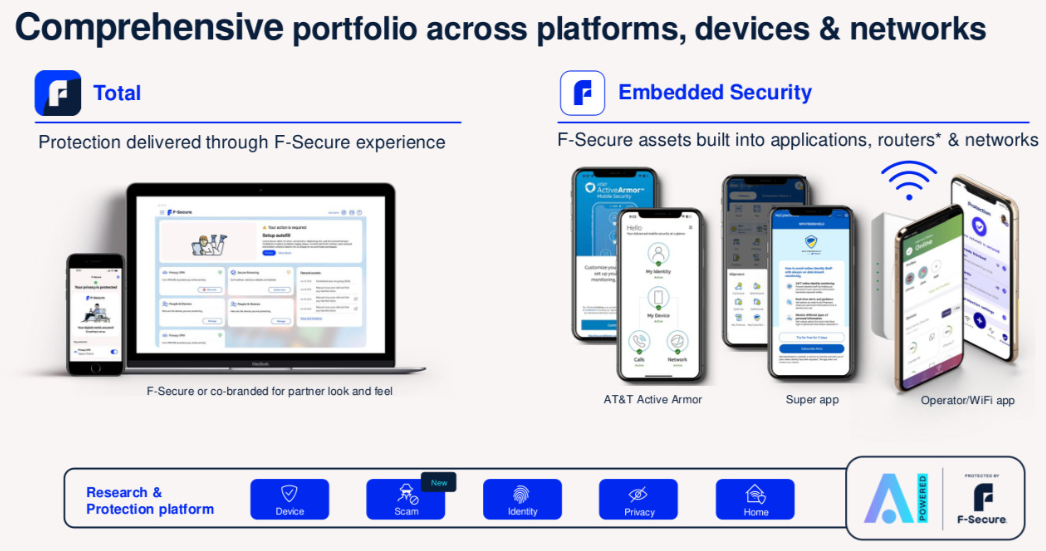

Kuva: F-Secure myy tietoturvaa omalla brändillä ja integroituna jakelukumppanien palveluihin. (Lähde: F-Secure)

F-Securen päivitetyssä strategiassa muutama mielenkiintoinen piirre. Vastedes se pyrkii keskittymään jakelussaan aiempaa voimakkaammin matkapuhelinoperaattorikumppanuuksiin. F-Secure uskoo, että matkapuhelinoperaattorit alkavat vihdoin nähdä turvallisuuspalveluiden myynnin keinona kannattavaan kasvuun.

Kun yritys- ja kuluttajatietoturva eriytettiin omiksi yhtiöikseen, F-Securen strategian elementit olivat samat. Ero nykyiseen piilee siinä, että ennen jakaantumista F-Secure niminen yhtiö painotti strategiassaan yritystietoturvaa. Parin vuoden ajan F-Secure on voinut keskittyä täysipainoisesti eri elementtien toteuttamiseen. Jos strategia on toimiva, sen tulisi pian alkaa tuottamaan hedelmiä.

Yhtiöllä on jo entuudestaan vahva asema. Kuusi kymmenestä suurimmasta teleoperaattorista on F-Securen asiakas. Vuonna 2022 sillä oli yli 40 prosentinosuus jakelukumppanimarkkinasta. Operaattoreille F-Secure tarjoaa lisämyyntimahdollisuuden, johon ei tarvitse sitoa pääomaa. Vuonna 2022 suoramyynnin osuus liikevaihdosta oli 21 prosenttia, kun vuonna 2024 osuus oli 19 prosenttia. Suoramyynti on jakelijoille tavanomaisesti kipupiste.

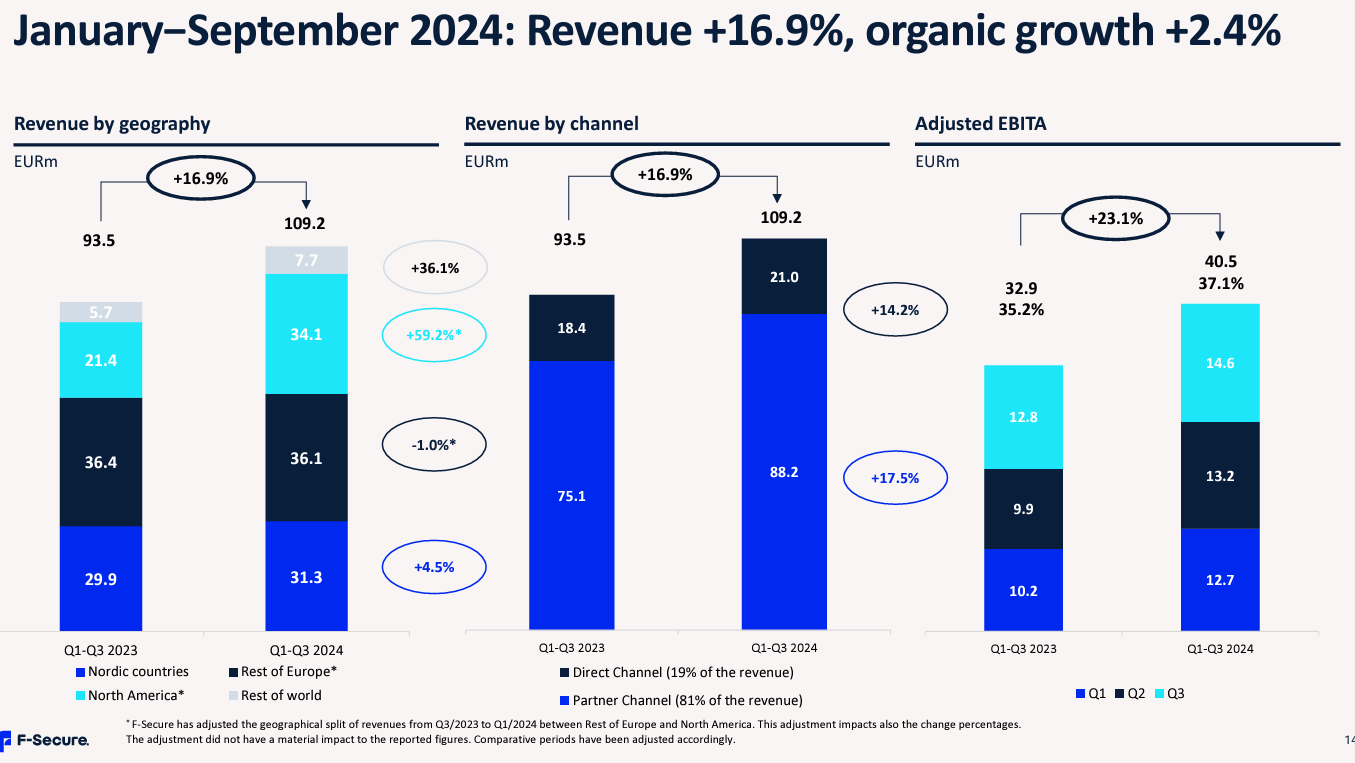

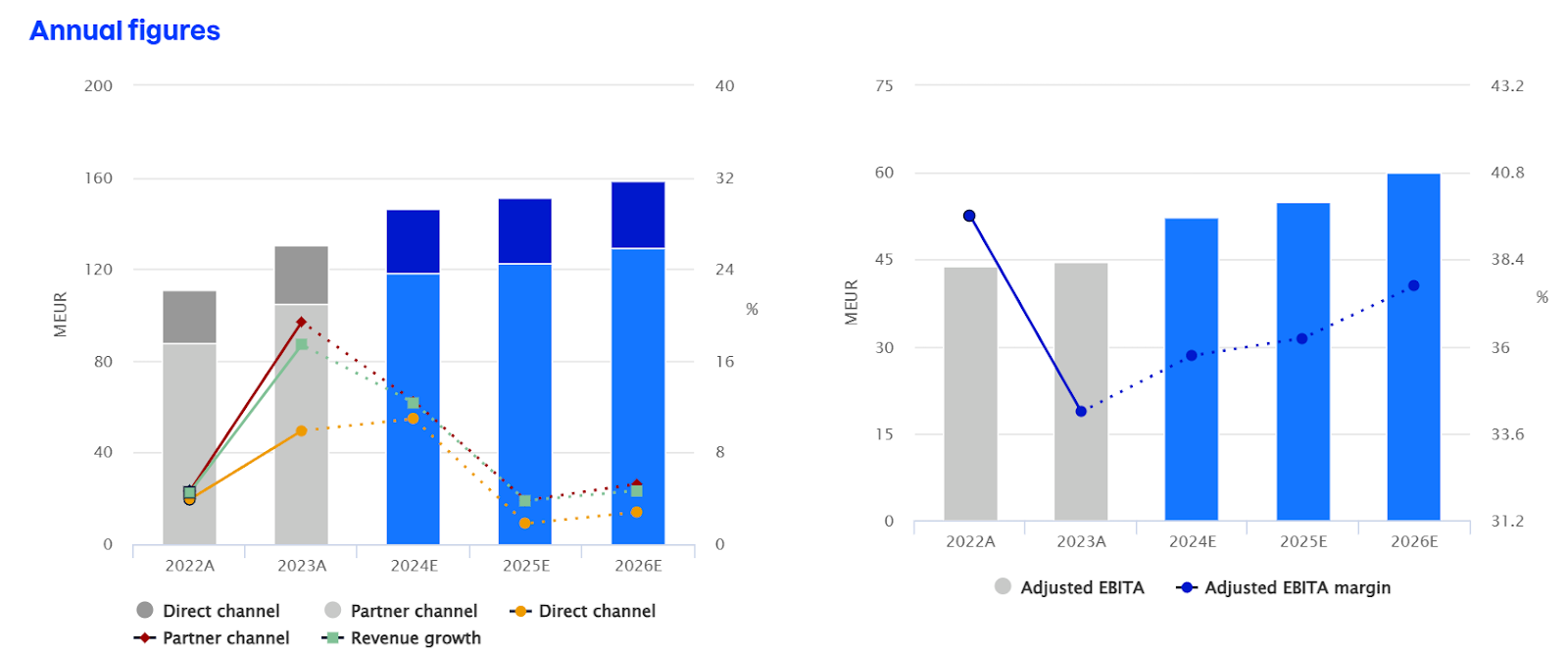

Kuva: F-Securen taloudellinen kehitys oli vuoden ensimmäisen yhdeksän kuukauden aikana vahvaa. (Lähde: F-Secure)

F-Securen tarvitsee yllättää kasvulla

F-Securen tavoittelee korkeaa yksinumeroista kasvutahtia ja 40 prosentin liikevoittomarginaalia, kun liikevaihto alkaa lähestyä 200 miljoonaa euroa. Aikaisempi 200 miljoonan euron liikevaihtotavoite vuoden 2026 loppuun mennessä jäi historiaan. F-Secure arvioi markkinan kasvavan 10-17 prosenttia vuodessa markkinan määritelmästä riippuen.

Markkinakasvuun peilaten ja päivitetyn liikevaihtotavoitteen myötä kriittinen sijoittaja voi ajatella, ettei johto täysin usko itsekään strategian tai palvelun toimivuuteen. Kuinka F-Secure voi sitten kasvaa?

Puhuttaessa F-Securen kasvumahdollisuuksista on ensin tarkasteltava Lookout-liiketoimintakauppaa. Vuonna 2023 F-Secure osti amerikkalaisen tietoturvayhtiön kuluttajaliiketoiminnan 200 miljoonalla eurolla. Kaupan arvostus oli 16-kertainen suhteessa Lookoutin liikevoittoon. Ostetun liiketoiminnan liikevaihto oli 36 miljoonaa euroa.

Ostohetkellä F-Secure odotti 12 miljoonan euroa liikevaihtosynergiaa ja 10 miljoonaa euroa kulusäästöjä. Korkeiden katteiden takia liikevaihtosynergia on erittäin merkityksellinen. Kauppa vahvisti F-Securen asemaa tärkeällä Yhdysvaltain markkinailla, täydensi sen tarjoomaa ja osaamista. Lookoutilla oli 20 operaattoriasiakasta mukaan lukien amerikkalaisjättiAT&T.

Jatkossa F-Secure pyrkii integroitumaan matkapuhelinoperaattoreiden tuotteeseen niin, ettei kuluttaja tiedä olevansa F-Securen käyttäjä. Suurimmat jakelukumppanit haluavat luonnollisesti tietoturvapalvelun osaksi omaa sovellusta. Vuonna 2023 tällaisten ratkaisujen osuus oli ainoastaan 16 prosenttia.

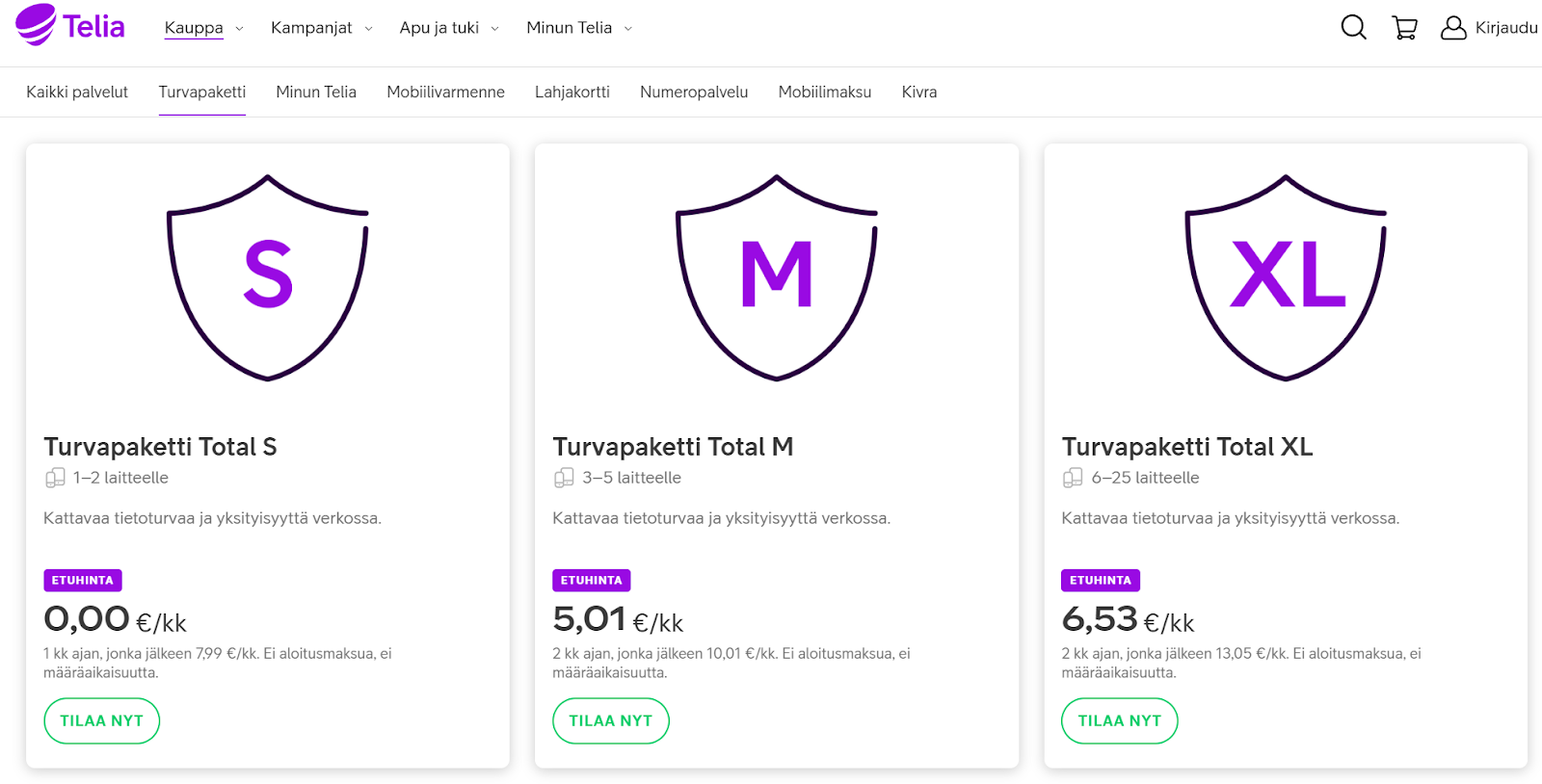

Kuva: Telian tietoturvapaketit. (Lähde: Telia)

F-Securen kasvupolut ovat otsikkotasolla yksinkertaiset. Lookout-liiketoimintakaupan myötä se haluaa voittaa lisää suuria operaattoriasiakkaita asiakkaikseen. Lisäksi F-Secure haluaa avata uusia kumppanuuksia esimerkiksi pankkien ja vakuutusyhtiöiden kanssa. Yhtiöllä on myös selkeä kasvumahdollisuus nykyisten asiakkaiden kanssa, koska vain osa kumppaneista on lanseerannut F-Securen kokonaispalvelun omille asiakkailleen.

Koska F-Securella on vahva ote operaattoreista, potentiaalisin kasvuväylä on saada entistä suurempi osa kuluttajista kiinnostumaan tietoturvasta. F-Securen siteeraaman tutkimuksen mukaan hieman alle 60 prosenttia kuluttajista on valmiita lisäämään tietoturvapalvelun osaksi matkapuhelinliittymä- tai laajakaistatilaustaan.

F-Secure uskoo huijausten estämisen olevan väylä parempaan myyntiin. Verkkohuijausten arvo on maailmanlaajuisesti triljoona dollaria, ja tekoäly tekee huijauksista aiempaa taitavampia ja monipuolisempia. Nettihuijausten estämiseen tähtäävä tietoturvamoduuli on yhtiön viimeisin lanseeraus. Yhtiön julkaisemat luvut ovat rohkaisevia. Moduuliin on sitoutunut 80 prosenttia F-Securen 50 suurimmasta asiakkaasta. Näistä 70 prosenttia on otettu käyttöön.

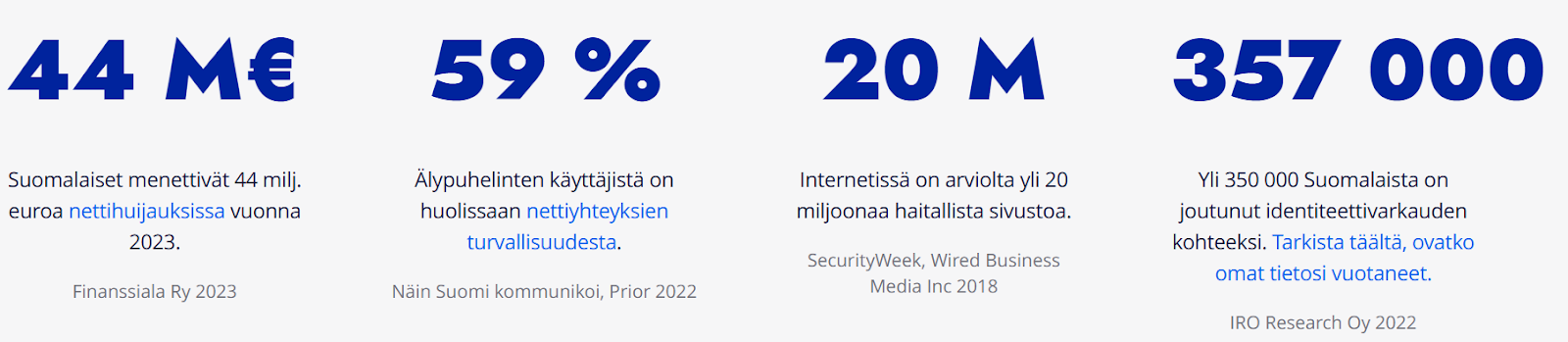

Kuva: Nettihuijausten vaikutukset Suomessa. (Lähde: Elisa)

Viimeiseksi, F-Secure on useita vuosia puhunut wifi-päätelaitteiden tietoturvasta. Nyt aika voi olla vihdoin valmis. Päätelaitteiden valmistajat ovat siirtymässä yhtenäiseen standardiin, mitä F-Secure itse kutsuu alan Android-hetkeksi. Mahdollinen standardisaatio mahdollistaa tietoturvapalveluiden liittämisen päätelaitteisiin. Vaikka nämä laitteet eivät toisi F-Securelle suoraan lisää myyntiä, voi wifi-päätelaitteiden suojaus lisätä tietoturvapalveluiden kysyntää, kun entistä useammat kodin laitteet ovat kytkettynä Internetiin.

Sijoittaja voi odottaa parannuksia vähintäänkin kulupuolella. Suoran kuluttajakaupan merkityksen pienentäminen vähentää ainakin markkinointikuluja. Lisäksi F-Secure järjesteli viime vuoden lopussa organisaation uudelleen päivitetyn strategian mukaiseksi. Sen yhteydessä yhtiö vähensi 33 työpaikkaa tuoden 4 miljoonan euron vuotuiset säästöt.

Hitaalla kumppanikanavalla on mahdollisuus yllättää

Miksei F-Secure ole kasvanut, jos maailma on täynnä mahdollisuuksia? Toimitusjohtaja Timo Laaksonen vastasi osin kysymykseen yhtiön pääomamarkkinapäivässä. Laaksosen mukaan erityisesti eurooppalaisten teleoperaattoreiden vaikeudet niiden ydinliiketoiminnassa ovat johtaneet siihen, etteivät ne panosta lisäarvopalveluiden kehittämiseen.

Vastauksessa piilee juuri F-Securen yksi suurimmista haasteista. Tietoturva on pieni osa teleoperaattorin kokonaistarjontaa. Teleoperaattorin on ensin onnistuttava tekemään omasta tarjoomasta houkutteleva ja myyntihenkilöstön tulee osata perustella tietoturvatuotteen tarpeellisuus.

Sijoittajan on tärkeä huomata, että kumppanikanava reagoi hitaasti F-Securen strategiaan. Jos operaattorin asiakas käyttää pientä osaa F-Securen tietoturvamoduuleista tai vanhempaa tuotetta, kestää nähtävästi pitkään, kunnes loppukäyttäjät ovat uuden palvelun käyttäjiä. Uusia asiakkaita voittaessa operaattori ei välttämättä vaihda koko asiakaskuntaa vanhasta palvelusta uuteen. Lisäksi uusasiakashankinnassa myyntisykli on työläs ja pitkä.

Näistä piirteistä huolimatta suurempi asiakasvoitto tulee suuremmalle yleisölle todennäköisesti yllätyksenä. Sellainen voisi piristää pörssikurssia, kuin Valmetia konsanaan, jos F-Secure pystyisi sanomaan sopimukselle liikevaihtoarvion. Tyypillisesti ylin johto ja myyntijohto puristaa muutaman kaupan osoittaakseen strategian toimivuuden ja etenkin ansaitakseen vuosibonuksen.

F-Secure ei luonnollisesti ole yksin palvelemassa teleoperaattoreita ja kuluttajia. Maallikolle kilpailutilanteen arviointi on haastavaa. Yhtiön kilpailijoita ovat esimerkiksi Gen Digital, Bitdefender ja Trend Micro, mutta ne eivät ole yhtä fokusoituneita kuin F-Secure. Näiden lisäksi matkapuhelimia suojelevat esimerkiksi Samsung Knox ja Google Play Protect.

Kuluttajalle voi olla hyvin epäselvää, miksi lisäsuojausta tarvitaan. Lisäksi huoneessa on vähintäänkin muutama jätti, Microsoftista alkaen. Kaikki Windows-tietokoneet tulevat tehdasvalmisteisena varustettuna Microsoftin tietoturvaohjelmistolla. Toisaalta, laajimmin käytetyt Windows-tietokoneet on varustettu vanhalla käyttöjärjestelmällä, jonka tietoturvapäivityksistä Microsoft veloittaa paljon tietoturvapalvelua suuremman summan.

Saadaanko F-Securelta tuhti osinko?

Tasaisen liikevaihtoprofiilin, korkean kannattavuuden ja matalan investointitarpeen vuoksi F-Securea on pidetty tulevana osinkokoneena. Vuonna 2024 F-Secure maksoi osingon kahdessa 3,5 sentin erässä. Jos yhtiö toistaa saman myös tänä vuonna, osinkotuotto olisi 1,8 euron osakekurssille 3,9 prosenttia.

F-Secure kuitenkin muutti marraskuussa osinkopolitiikkaansa. Aiemmin sen tavoitteena oli maksaa yli puolet nettotuloksesta osinkona. Nyt osinkopolitiikka ottaa huomioon velkaantuneisuuden. Jos yhtiön velkaantuneisuus on yli tavoitetason, voi jakosuhde olla matalampi. Analyytikot odottavat vuodelta 2024 14 sentin osakekohtaista tulosta, joten 50 prosentin osingonjakosuhde näyttäytyy turvalliselta.

Velkaantuneisuuden tavoitetaso on 2,5 kertaa käyttökate. Tällä hetkellä nettovelka on 3,1-kertainen. F-Securella on nettovelkaa noin 165 miljoonaa euroa. Vuodessa velka on pienentynyt yli 22 miljoonalla eurolla.

Viimeisen 12 kuukauden aikana F-Secure on tehnyt operatiivista kassavirtaa pyöristäen noin 40 miljoonaa euroa. Vuosina 2021-2023 vastaava lukema on ollut 30-36 miljoonaa euroa. Seitsemän sentin osinko syö kassasta käteistä 12,2 miljoonaa euroa. Investoinnit ovat noin 10 miljoonaa euroa, ja saattavat johdon kommenttien perusteella olla laskussa.

Lookout-liiketoimintakaupan takia kasvanut velkaantuneisuus on yksi F-Securen heikkouksista. Kaupantekohetkellä F-Secure arvioi velkaantuneisuuden painuvan alle tavoitetason vuoden 2024 aikana. Siihen tavoitteeseen yhtiö tuskin pääsee. Yhtiöllä on varaa maksaa hyvä osinko, mutta yhtiön hallitus lopulta tekee päätöksen, mihin omistajien rahat allokoidaan.

Nykykertoimet ovat hyvin kohtuulliset

Mikäli F-Secure onnistuu kasvattamaan myyntiään, liiketoiminta skaalautuu nopeasti eli yhtiö ei tarvitse uusia resursseja liikevaihdon tuottamiseksi. F-Securen kannattavuus on erinomaisella tasolla, mutta Koyfinin datan mukaan laskusuunnassa. Tämä johtuu pitkälti yritysostosta ja Lookoutin matalammasta kannattavuudesta. Vapaan kassavirran marginaali on pysytellyt erinomaisella tasolla.

Graafi: F-Securen keskeiset kannattavuusmittarit sekä niiden keskiarvot.

Millaisella kertoimella F-Secure tulisi arvostaa? Tällä hetkellä kertoimet ovat alhaiset, eivätkä ne pidä sisällään juuri odotuksia tuloskasvusta. Tietopalvelu Koyfinin mukaan analyytikot odottavat F-Securelta tänä ja ensi vuonna noin 18 prosentin tuloskasvua. Liikevaihdon odotetaan kasvavan noin 4-5 prosenttia. Näillä oletuksilla yhtiö jää reilusti aiemmasta 200 miljoonan euron liikevaihtotavoitteesta.

Kuva: Analyytikoiden konsensusennusteet. (Lähde: F-Secure)

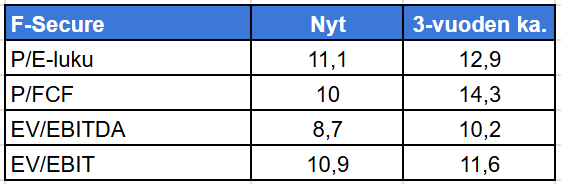

Toteutuessaan ja pitkittyessään moinen tuloskasvu sekä neljän prosentin osinko voisivat hyvin oikeuttaa kaksinkertaiseen arvostustasoon. Tämänhetkinen kahdentoista prosentin ROIC ja puolet ennustettua alhaisempi tuloskasvu voisi oikeuttaa P/E-kertoimeen 17. Nyt kertoimet ovat selkeästi alle kolmen vuoden keskiarvojen.

Taulukko: F-Securen arvostuskertoimet. (Lähde: Koyfin)

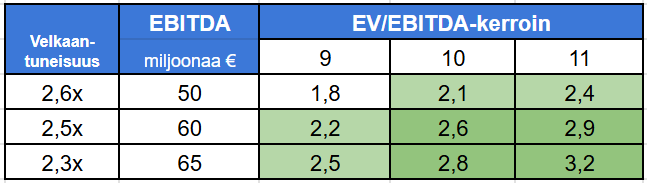

F-Securen osake näyttäytyy edulliselta vain lievästi toiveikkain silmin. Inderes ennustaa F-Securelle noin 60 miljoonan euron käyttökatetta vuodelle 2026. Yllä mainitun liikevaihdon kasvun lisäksi kannattavuuden pitää parantua muutamalla prosenttiyksiköllä. Jos oletetaan, että F-Secure saavuttaa tavoitellun velkaantuneisuuden, osakekurssi olisi 2,2-2,9 euroa.

Jos F-Secure lyhentäisi velkojaan tavoitetason alle ja yltäisi ennustettua korkeampaan liikevaihdon kasvuun, ja siten hivenen korkeampaan käyttökatteeseen, osakekurssi voisi olla merkittävästi korkeampi nykyiselläkin arvostustasolla. Mikäli markkinat palkitsisivat pienelläkin parannuksella kertoimiin, osakekurssi olisi 40-80 prosenttia korkeammalla.

Norton virustorjuntaohjelmistosta tunnettu Gen Digital arvostetaan yli yhdentoista EV/EBITDA-kertoimella, eikä sen taloudellinen suorituskyky ole, muutaman viime vuoden voimakasta liikevaihdon kasvua lukuun ottamatta, selkeästi F-Securea parempi. Neljän analyytikon keskitavoitehinta on 2,5 euroa varsin pienellä hajonnalla.

Taulukko: Osakkeen hinta eri skenaarioissa vuodelle 2026.

Sijoitusteesin elementtejä

- Kasvava volyymi suurempien asiakkaiden kautta tuo skaalaetuja keskipitkällä aikavälillä.

- Huijausten estäminen voi olla tuote, joka saa suuremman osan teleoperaattoreiden asiakkaista hankkimaan tietoturvan osana liittymätilaustaan.

- Merkittävät asiakkuusvoitot voivat lisätä kiinnostusta osakkeeseen ja toimia todisteena strategian toimivuudesta.

- Jos yhtiö kasvaa, korkeammat kertoimet puhaltavat osakekurssin ylemmäksi.

- Osinko toimii hyvänä pohjatuottona. Mahdollinen osingon pienentyminen voi olla tilapäinen ostopaikka.