Lassila&Tikanojan osakekurssi on laskenut kaikkien aikojen alimmalle tasolle pariinkymmeneen vuoteen. Ruotsalaisen kiinteistöpalveluyhtiön Coor Service Managementin osakekurssi on vuoden 2015 listautumishinnan alapuolella. Eikö kiinteistöjä tarvitse enää hoitaa ja siivota?

Coor toimii jokaisessa neljässä Pohjoismaassa. Coorin liikevaihdosta 40 prosenttia tulee puhtaasti siivouksesta ja loput erilaisista kiinteistöpalveluista kuten aulapalveluista, henkilöstöravintoloista ja kiinteistöhuollosta. Se esimerkiksi huolehtii Vantaalla sijaitsevan kauppakeskus Jumbon siivouksesta viidenkymmenen henkilön voimin. Suomi tuo liikevaihdosta kuitenkin vain kuusi prosenttia ja kotimarkkina neljäkymmentä prosenttia.

L&T pyrkii profiloitumaan kiertotalousyhtiöksi ja sen liiketoiminta on Cooria monipuolisempaa. Sen liikevaihdosta puolet on kiinteistöpalveluita (383 miljoonaa €), mutta se jakaantuu siivoukseen, kiinteistöhuoltoon ja kiinteistötekniikkaan. Ruotsin kiinteistöpalveluiden liiketoiminnasta (133 miljoonaa €) siivouksen osuus on Inderesin arvion mukaan vain viidennes.

Pitkän strategisen arvioinnin päätteeksi L&T ilmoitti perjantaina 13.12. aikovansa eriyttää kiinteistöpalvelu- ja kiertotalousliiketoiminnot sekä käynnistävänsä tehostamisohjelman. Eriyttäminen tarkoittaa yhtiön jakautumista karkeasti kahteen yhtä suureen yksikköön. Yhtiö arvioi eriyttämisprosessin kestävän vuoden ajan, joten sijoittajalla on aikaa katsoa kokonaiskuvaa.

Kasvu ei aina tuota mitään

Vuonna 2003 L&T:n liikevaihto oli 306 miljoonaa euroa ja kaksi vuosikymmentä myöhemmin se oli 802 miljoonaa euroa. Tuolloin yhtiön liikevoitto oli 36 miljoonaa euroa ja viime vuonna se oli 39 miljoonaa euroa. Liikevaihto on siis kasvanut noin viiden prosentin vuositahtia, mutta liikevoitto on käytännössä pysynyt paikoillaan.

Coorin luvut edellisestä kurssipohjista laskettuna ovat verrattain paremmat. Vuonna 2016 liikevaihto oli 7,6 miljardia kruunua ja sen liikevoitto kolminkertaistui 242 miljoonaan kruunuun. Viime vuonna sen liikevaihto oli 12,4 miljardia kruunua ja liikevoitto oli 606 miljoonaa kruunua. Yksittäisestä havaintopisteestä lähtien Coorin liikevaihto ja liiketulos ovat kasvaneet noin kuuden ja kahdentoista prosentin vuosivauhtia.

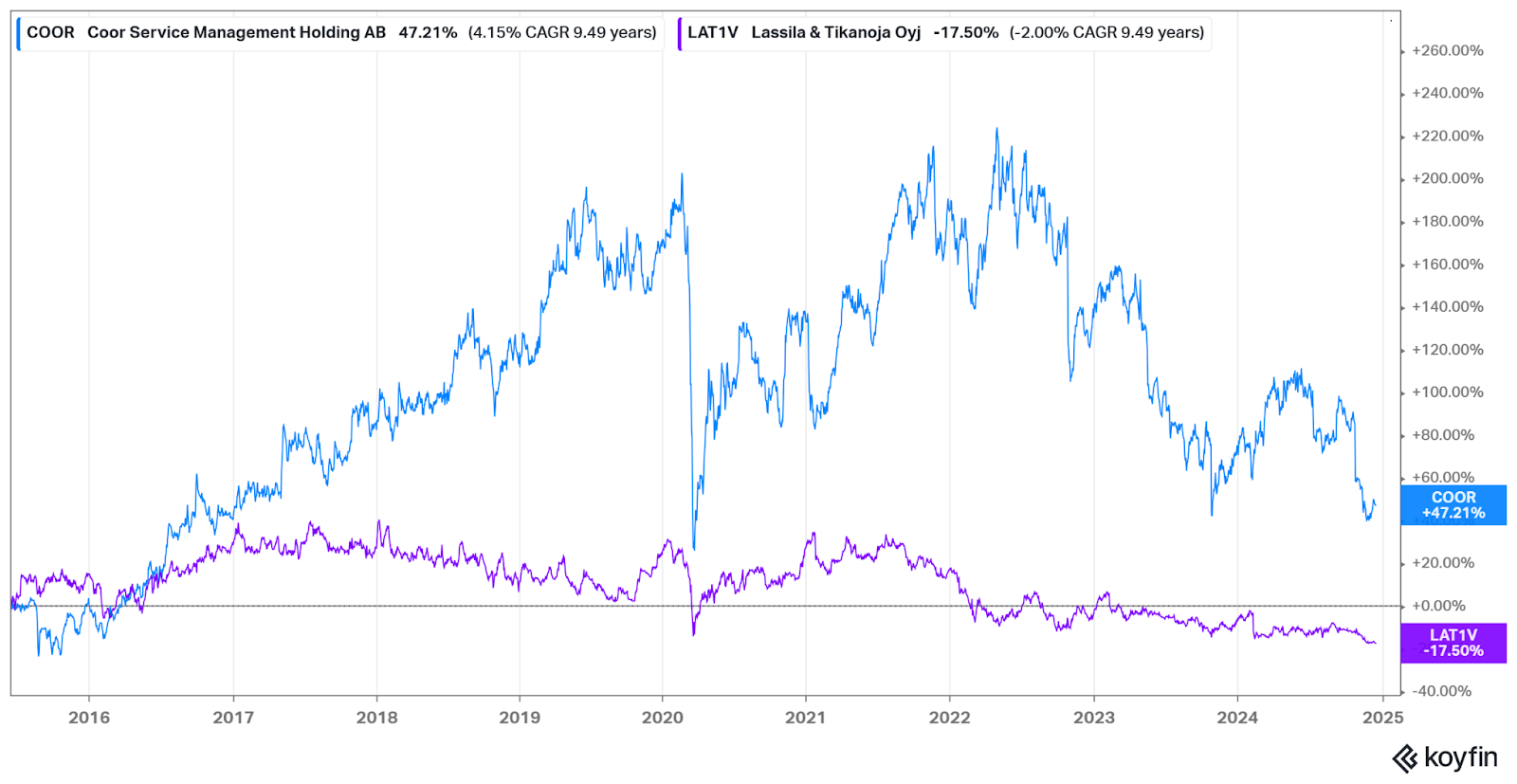

Kuva: Coorin ja L&T:n osakkeiden tuotto.

Coorin taaperrus johti toimitusjohtajan vaihtumiseeen aivan hiljattain, kun toimitusjohtaja AnnaCarin Grandin jätti yhtiön. Coorin johtoryhmässä on nyt kolme väliaikaista johtajaa. Oriolan entinen toimitusjohtaja Eero Hautaniemi on ollut L&T:n ruorissa vuoden 2019 alusta lähtien. Tuolloin sijoittajat olivat valmiita maksamaan osakkeesta noin 16 euroa kappaleelta.

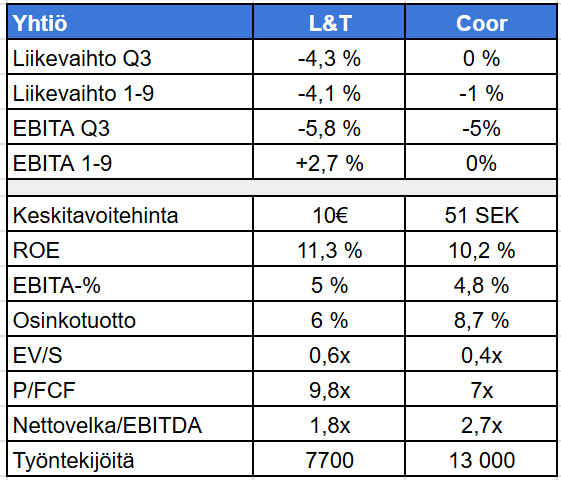

Tänä vuonna L&T:n liiketoiminta on jatkanut kutistumistaan ja Coorin bisnes on polkenut paikoillaan. Myynnin ja kannattavuuden käänteestä näkyy pieniä merkkejä. L&T:n mukaan käänne Suomen siivousliiketoiminnassa on edennyt hyvin, vaikka Ruotsin haasteet ovat yhä vakavat. Coorin tapauksessa pienentynyt volyymi ja kohonneet kustannukset ovat olleet suurimmat rasitteet.

.

Palveluliiketoiminnassa on jotain hyvääkin

Molempien yhtiöiden myönteinen liiketoiminnan piirre on se, että liiketoiminta sitoo vain vähän pääomaa ja käyttöpääoma on negatiivinen. Matalista marginaaleista huolimatta, liiketoiminta tuottaa mukavasti kassavirtaa, koska investointitarpeita ei juuri ole. L&T:n kiinteistöpalvelut segmentti teki viime vuonna noin 20 prosentin sijoitetun pääoman tuoton.

Toimiala on vakaa ja muuttuu hitaasti, vaikka pandemiaksi kutsuttu tapahtuma johti toimistojen siivoustarpeiden vähenemiseen ainakin keskipitkällä aikavälillä. Yritykset vaativat ruuturottia kiihtyvään tahtiin takaisin toimistolle. Samalla julkiset tilat, tehtaat ja kaupat on siivottava tavalliseen tapaan.

Kiinteistöpalveluliiketoiminnassa on toki myös useita heikkouksia. Kulut kasvavat liikevaihdon mukana, kun valtaosa kuluista on muuttuvia. Vaikka L&T ja Coor pyrkivät palvelemaan suurempia yritysasiakkaita ja yhteisöjä, kilpailussa on vaikea erottautua, jolloin suuri kilpailutekijä on hinta. Pitkät sopimukset tuovat ennakoitavaa tulovirtaa, mutta kulujen noustua nopeasti liiketoiminnan kannattavuus on kärsinyt. Esimerkiksi Coorin kustannuksista yli 60 prosenttia on henkilöstökuluja.

Esimerkiksi siivousliiketoiminnan yksi haaste on se, että uusia asiakkuuksien kanssa kannattavuus on alkuun heikompi. Asiakassopimusten päättyessä resurssien sopeuttaminen maksaa. Näin asiakkuuksien katkeaminen ja käynnistyminen aiheuttaa kannattavuuden heikentymisen pitkäksi aikaa.

Kasa muita haasteita

Lassila&Tikanojalla on merkittävä ympäristöliiketoiminta (35 % liikevaihdosta), joka käsittää jätteenkuljetusta ja -kierrätystä. Vielä vuonna 2003, L&T:llä oli hallussaan viidennes Suomen jätehuoltomarkkinasta. Viime vuosina L&T on kärsinyt jätehuollon kunnallistamisesta, joka alkoi vuonna 2021.

Sen vaikutuksesta noin 700 miljoonan euron jätehuoltomarkkinasta siirtyy kymmenen prosenttia kuntayhtiöille pois vapaan kilpailun piiristä. L&T odottaa, että kunnallistamisen vaikutukset ulottuvat vielä vuoteen 2026. Se on sopeuttanut toimintaansa ja pyrkii keskittymään yritysasiakkuuksiin.

Cooria ovat rasittaneet monet asiakasmenetykset. Vuonna 2023 Coor menetti suuret sopimukset Volvon ja Ericssonin kanssa. Toisaalta se solmi sopimukset Swedbankin ja Swecon kanssa. Ne kattoivat Ericssonin noin 50 miljoonan euron vuosisopimuksesta menetetyn liikevaihdon. Lisäksi erityisesti julkishallinnon asiakkaat Tanskassa ja Ruotsissa ovat vähentäneet tilauksiaan.

Myös L&T menetti vuonna 2023 Ruotsissa merkittävän asiakkuuden, jota uusasiakashankinta ei ole riittänyt kompensoimaan. L&T:llä on lisäksi Ruotsissa muutama kannattamaton julkisen sektorin kiinteähintainen sopimus. Epäonnen päivänä L&T ilmoittikin 28 miljoonan euron alaskirjauksesta Ruotsin kiinteistöpalveluliiketoimintaan. Vaikka alaskirjaus ei vaikuta L&T:n kassavirtaan, tulee se syömään koko tämän vuoden tuloksen.

L&T on vahvistanut muita liiketoiminta-alueita yritysostoilla. Esimerkiksi lokakuussa se osti Stena Recyclingilta kuormalavojen kierrätysliiketoiminnan vahvistaen sen omaa olemassa olevaa palveluverkostoa. Helmikuussa L&T vahvisti teollisuuspalveluita ostamalla Ruotsista pienen 2,5 miljoonan liikevaihdon prosessipuhdistusta harjoittavan yhtiön.

Kestävätkö yhtiöiden osingot?

L&T:n ja Coorin liiketoiminnan luonteen ja historiallisen kehityksen takia tuotto nojaa ensisijaisesti osinkoon. Molempien yhtiöiden osinkotuotto on historiallisen korkealla. Korkea osinkotuotto voi kieliä osingon kestämättömyydestä. Kuinka parivaljakolla on varaa maksaa osinkoa?

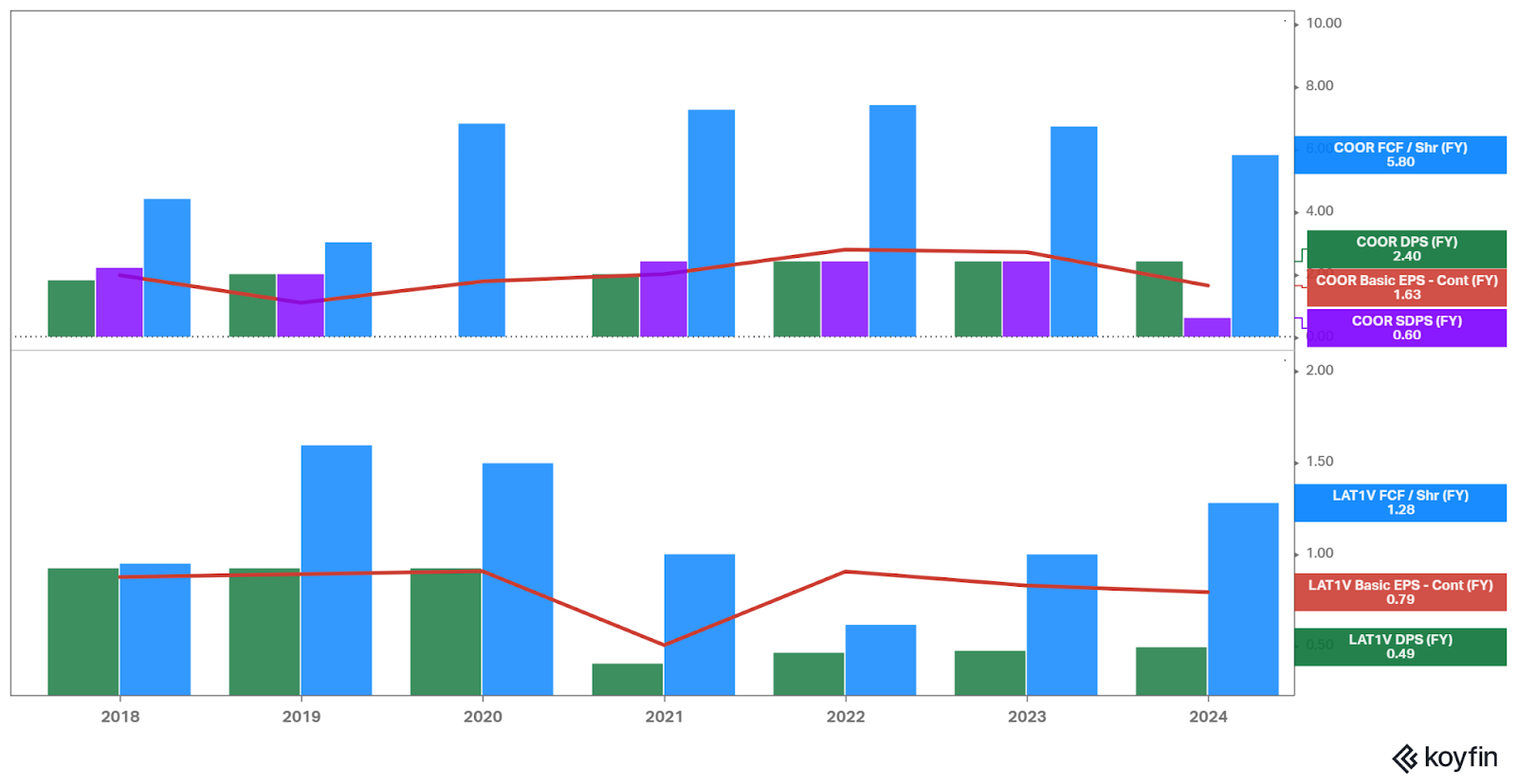

Vuonna 2023 L&T maksoi osinkoa 17,9 miljoonaa euroa. Yhtiön operatiivinen kassavirta vähennettynä investoinneilla oli 48,7 miljoonaa euroa. Osinko oli 0,47 euroa osakkeelta ja raportoitu osakekohtainen tulos oli 0,79 euroa. Tänä vuonna L&T on maksanut osinkoa 0,49 euroa osakkeelta. Neljä vuotta sitten L&T puolitti osingon terveemmälle tasolle, josta se on hiljalleen kasvanut.

Kuva: Sininen = osakekohtainen kassavirta, vihreä = osinko, punainen = osakekohtainen tulos, violetti = Coorin lisäosinko.

Viimeisen kurssilaskun jäljiltä Coorin osinkotuotto huitelee taas lähes yhdeksässä prosentissa. Coorin osinko ei ole kuitenkaan täysin vakaalla pohjalla. Coor maksoi viime vuonna osinkoa 456 miljoonaa kruunua, 4,8 euroa osakkeelta. Yhtiön operatiivinen kassavirta vähennettynä investoinneilla oli 551 miljoonaa kruunua, 5,8 euroa osakkeelta. Loput kassavirrasta kului korkoihin.

Tänä vuonna Coor joutuikin maksamaan edellisvuosia matalampaa osinkoa. Vuonna 2023 Coorin osakekohtainen tulos oli 1,6 kruunua ja sitä edeltävänä vuonna 2,7 kruunua. Analyytikot odottavat Coorilta 4,3 kruunun osakekohtaista tulosta ensi vuonna, mikä kattaisi historiallisen 4-5 kruunun osingon. Eroa Coorin tuloksen ja kassavirran välillä selittävät poistot ja arvonalentumiset, joita tehdään yritysostoista kirjatuista asiakassopimuksista ja tavaramerkeistä.

Kuva: Coorin EBIT:n kehitys ja vuotuiset poistot ja arvonalentumiset.

Coorin rullaava 12 kuukauden vapaa kassavirta, 470 miljoonaa kruunua, riittää juuri osingonmaksuun. Coorin on siis saatava piiru enemmän koneistostaan irti, jotta se pystyy jatkamaan kestävästi nykyistä osingonmaksuaan. Coorin tapauksessa korkea osinkotuotto antaa aiheellisen varoituksen sen kestävyydestä.

Sekä L&T:n että Coorin velka on kasvanut vuosien mittaan. Kolmannen vuosineljänneksen lopussa Coorin velka nousi kahdesta miljardista kruunusta 2,4 miljardiin kruunuun. Nettovelka suhteessa käyttökatteeseen oli 2,7-kertainen, joka oli vielä alle yhtiön tavoitetason. Lassila & Tikanojalla on velkaa kohtuullisemmin. Sen nettovelka suhteessa käyttökatteeseen on noin 1,8-kertainen.

Yhteenveto

Ei ole ennennäkemätöntä, että kiinteistöpalveluyhtiö arvostetaan korkein kertoimin. Esimerkiksi amerikkalainen ABM Industries arvostetaan tällä hetkellä P/E-luvulla 23. Se on kasvattanut osakekohtaista tulostaan yli 10 prosenttia vuosittain viimeisen 10 vuoden ajan. L&T:n jätteenhuollon verrokit, Waste Management ja Republic Services, treidaavat omassa sarjassaan P/E-luvulla 34.

Sijoittajat tuskin innostuvat heti pohjoismaisista verrokeista samalla tavalla. Vuosien taantumisen jälkeen käänteeseen on vaikea uskoa. Kassavirtaan nähden molemmat osakkeet näyttäytyvät varsin huokeilta, ja pohjahintaan ostaminen voi tarjota osingon lisäksi tuottoa myös kurssinousun muodossa.

L&T:n jakautuminen tuo sijoittajalle mielenkiintoisen erikoistilanteen. Yhtiön kiertotalousosio tekee hyvää 10 prosentin liikevoittoa ja hyvää tuottoa sijoitetulle pääomalle. Omana yhtiönä se voi saada osakseen korkeammat kertoimet, kun tulosta ei ole painamassa ongelmallinen kiinteistöpalvelusegmentti. Vuosi on pitkä aika odottaa, eikä tuloskäänne ole kovinkaan varma. L&T:n osinko vaikuttaa kuitenkin melko turvalliselta pohjatuotolta.

Analyysitalo ABG Sundal Collierin ennusteiden mukaan päättyvä vuosi olisi Coorille viimeinen ennen käännettä parempaan. Coor on onnistunut saamaan uusia sopimuksia ja jatkamaan vanhoja, mikä luo uskoa kannattavuuden parantumiseen. Cooria tulee yhä rasittamaan muutokset yrityksen johdossa. Sijoittajan lienee hyvä varautua pienentyvään osinkoon, vaikka mahdollinen käänne ja lisävelka voivat sen turvata.