Aspo on Helsingin pörssin viimeisiä monialayhtiöitä, vaikka sekin markkinoi itseään muotisanalla kompounderi. Aspolla on kolme pääliiketoimintaa, kaksi samanlaisella logiikalla toimivaa tukkuliikettä ja laivanvarustamo. Sillä on 800 työntekijää 17 eri maassa ja sen liikevaihto on noin 590 miljoonaa euroa.

Aspossa ja kaikissa sen liiketoiminnoissa on tapahtunut suuri määrä muutoksia. Muutosten myötä Asposta on tullut aiempaakin vaikeammin ymmärrettävä, koska lukuisat yritysostot vaikuttavat sen taloudellisiin lukuihin usealla tapaa.

Yhtiö antoi tulosvaroituksen joulukuun alussa ESL Shippingin ja Telkon odotettua heikomman kysynnän vuoksi. Aspo laski liikevoitto-ohjeistustaan 32 miljoonasta eurosta 30 miljoonaan euroon. Vuonna 2023 liikevoitto oli 28 miljoonaa. Vuoden 2024 liikevoiton toteuma oli 29,1 miljoonaa. Tämän vuoden ohjeistus on laajalla haitarilla 35-45 miljoonaa euroa.

Aspon osakekurssi ei joulukuun tulosvaroitukseen juuri enää reagoinut. Osake oli jo laskenut kuuden euron tietämiltä viiteen odotuksista jääneen kolmannen vuosineljänneksen tuloksen jälkeen. Kurssilaskun myötä Aspon markkina-arvo on laskenut historiallisen alas. Koska Aspolla on huomattavasti enemmän velkaa kuin ennen sotaa, yritysarvo ei ole laskenut yhtä voimakkaasti.

Aspon yritysarvon (sininen) ja markkina-arvon (violetti) kehitys. (Lähde: Koyfin)

Suurimmat muutokset peruutuspeilissä ja yksi horisontissa

Viime vuonna Aspo sai päätöksen yhden suurimmista muutoksista, kun vetäytyminen Venäjältä saatiin päätökseen. Ennen sotaa noin neljännes sen liikevaihdosta tuli Venäjältä. Telko menetti 70 miljoonaa ja Leipurin 25 miljoonaa euroa liikevaihtoa. Telko ja Leipurin ovat sittemmin korvanneet liikevaihtomenetykset yritysostoilla. Kaikki kolme yhtiötä ovat tehneet merkittävän yritysoston Ruotsissa ja joukon pienempiä.

Aspo kasvoi yritysostojen ansiosta vuonna 2024.

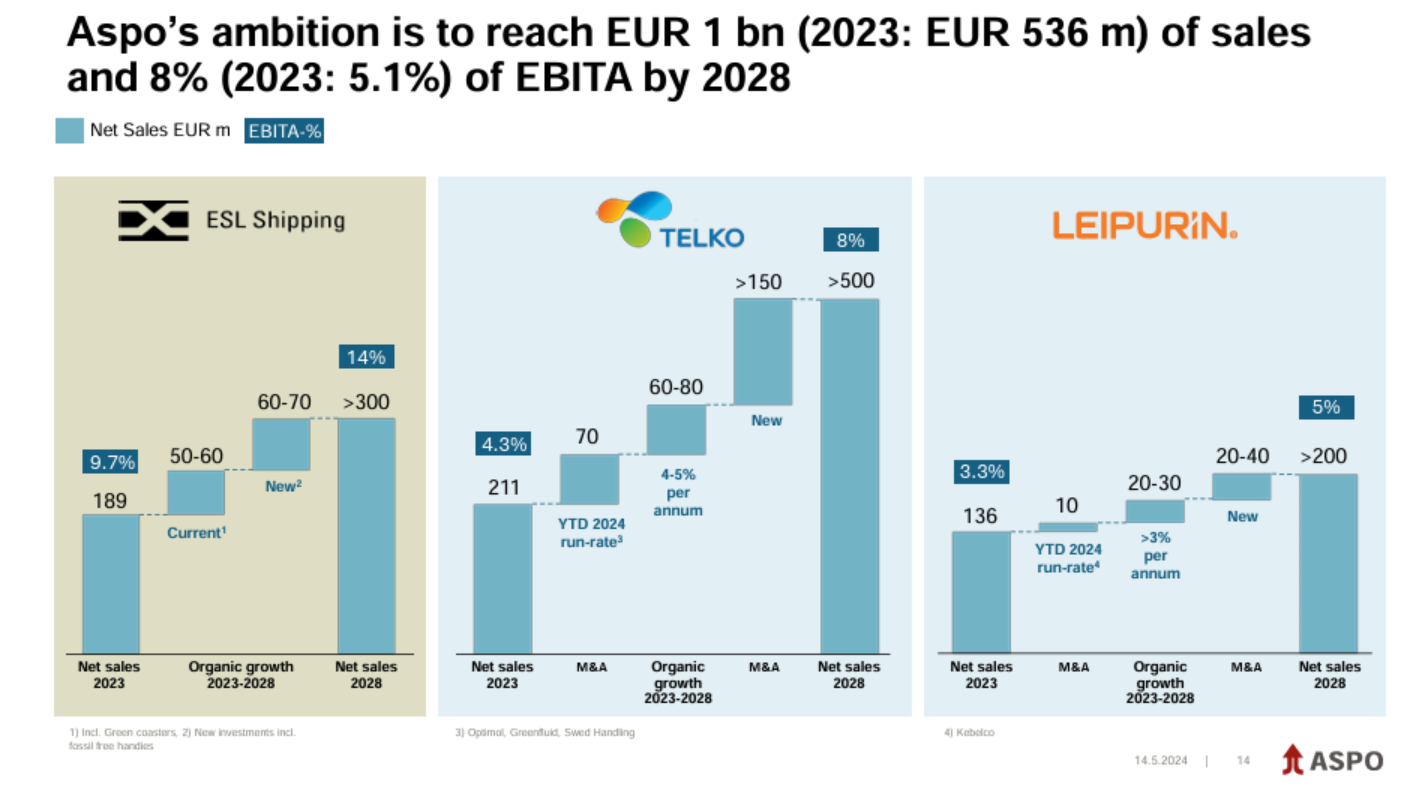

Aspoa ei voi syyttää kunnianhimon puutteesta. Sen tavoitteena on saavuttaa miljardin (1) euron liikevaihto, kahdeksan prosentin liikevoittomarginaali sekä 20 prosentin oman pääoman tuotto. Aspo aikoo rahoittaa kasvuinvestoinneista kaksi kolmasosaa operatiivisella kassavirralla. Vaikka Aspo saattaa myydä liiketoimintoja tai hyödyntää muita rahoitusmalleja, kasvuun tarvittaneen lisävelkaa.

Aspolla on kunnianhimoiset taloudelliset tavoitteet. (Lähde: Aspo)

Yhtiön satavuotisjuhlavuonna Aspo aikoo luoda kaksi erillistä yhtiötä. Vuonna 2029 Aspo aikoo eriyttää tukkutoiminnan ja laivavarustamon erilleen. Pitkäjänteiselle sijoittajalle tämä päämäärä voi olla houkutteleva. Jos Aspon tukkutoiminnot jalostuvat seuraavan neljän vuoden aikana, niihin sovellettava arvostuskerroin voisi olla merkittävästi nykyistä korkeampi.

Yhtiön johto vihjailee, että Aspo on houkutteleva sijoituskohde, koska ESL Shippingillä oli vaikea viime vuosi ja uudet laivat kasvattavat liiketoimintaa tulevina vuosina. Telkon liiketoiminta on melko suurella todennäköisyydellä lähellä syklin pohjaa aiempaa paremmassa kunnossa ja Leipurin vaikuttaa tekevän kannattavuuskäännettä onnistuneesti.

Telko kärsii syklin heikkoudesta

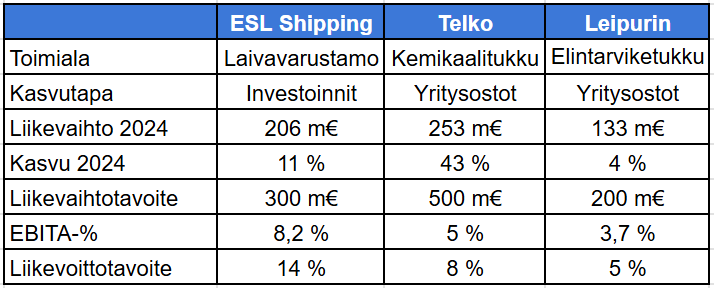

Kemiantukku Telko on Aspon mielenkiintoisin osa. Telko jakelee muoveja, kemikaaleja ja voiteluaineita. Sillä on 400 tavarantoimittajaa, 7000 asiakasta ja toimintaa 17 maassa.

Telko on ollut erittäin aktiivinen yritysostoissa. Vuoden 2024 aikana se osti neljä yritystä. Yksi niistä oli viime vuoden huhtikuussa hankittu Swed Handling, jonka liikevaihto oli noin 42 miljoonaa euroa. Yrityskauppa nosti Ruotsin Telkon suurimmaksi toimintamaaksi. Yritysostojen ansiosta Telko on yksi Euroopan suurimmista Castrolin teollisuusvoiteluaineiden jakelijoista.

Kemiantuotteiden kauppa on ehkäpä poikkeuksellisen syklistä. Kysynnän lisäksi myös hinnat vaihtelevat voimakkaasti. Aspo katsoo, että tällä hetkellä liiketoiminta on syklin pohjalla. Aspon mukaan kysyntä on vaisua Euroopan markkinoilla ja myyntihinnat olivat vuonna 2024 edeltävää vuotta alhaisemmalla tasolla.

Viime vuonna Telkon liikevaihto kasvoi 20 prosenttia yritysostojen vauhdittamana. Liiketulos kasvoi 30 prosenttia ja marginaali nousi hivenen. Swed Handling on kohentanut Telkon kokonaiskannattavuutta. Heikon syklin lisäksi Telkon tulosta heikentää kustannukset yrityskaupoista. Kirjanpitokäytäntöjen ja kauppojen ajoitusten vuoksi ostettujen yritysten vaikutus Telkon kannattavuuteen oli hyvin pieni viime vuoden aikana.

Telkolle löytyy useita verrokkeja pörssistä: hollantilainen IMCD, saksalainen Brenntag, belgialainen Azelis tai australialainen DLG. Tällä hetkellä Telkon EBITA-marginaali (5 %) on selkeästi alle verrokkien kannattavuuden (keskimäärin noin 9 %).

Varustamo vielä vastatuulessa

ESL Shipping tarjoaa Itämeren alueen teollisuudelle ympäristöystävällisiä laivakuljetuksia kuivarahdille. ESL Shippingin liikevaihtotähtäin on 300 miljoonassa eurossa vuoteen 2028 mennessä. Yrityksellä on käytössään 43 laivaa, joista 24 se omistaa kokonaan ja kaksi osittain.

Aspo uskoo, että markkinan koko kaksinkertaistuu ja samaan aikaan kuljetuskapasiteetti laskee viidenneksen seuraavan viiden vuoden aikana, eikä uuteen kapasiteettiin investoida merkittävästi. ESL Shippingin kysyntää tukee suurten teollisuusyritysten pyrkimys pienentää ympäristöjalanjälkeään. Kilpailulta sitä suojelee alueellinen markkina, jossa vaatimuksena on jääkelpoiset alukset.

ESL investoi uuteen laivastoon. Joulukuussa ESL:n laivasto kasvoi yhdellä aluksella ja laivaston on määrä kasvaa yhdellä aluksella joka vuosineljännes aina vuoden 2026 kevääseen saakka. Rahoittaakseen investoinnit Aspo myi 45 miljoonalla eurolla 21 prosenttia ESL:stä Varmalle ja OP:n rahastolle.

Vuonna 2024 ESL Shippingin liikevaihto kasvoi yhdeksän prosenttia. Liikevoittomarginaalilla mitattuna ESL on Aspon kannattavin liiketoiminto, mutta se vaatii paljon pääomaa. Viime vuonna ESL:n kannattavuutta rasittivat vaikea jäätilanne ja lakot.

ESL Shippingille löytyy ehkäpä lähin verrokki Kanadasta. Algoma Central kuljettaa kuivarahtia pääasiassa Pohjois-Amerikan Isotjärvillä. Anekdoottisesti voidaan todeta, että Algoman taloudellinen suorituskyky on pääpiirteissään vastaavalla tasolla kuin Aspon kokonaisuudessaan.

Leipurin tavoittelee parempaa kannattavuutta

Leipurin on tukkukauppa, joka palvelee pääasiassa leipomoita mutta myös ruokateollisuutta ja ravintoloita. Sen valikoimaan kuuluvat niin jauhot, voit kuin kaikki leipomisen tarvikkeet. Leipurin toimii Suomessa, Ruotsissa ja Baltiassa. Venäjän lisäksi Leipurin on irrottautunut sen valmistusliiketoiminnoista ja on siten puhtaasti tukkukauppa leipomo- ja ruokateollisuudelle.

Viime vuonna Leipuriniin yhdistyi Swed Handlingin ruoka-aineiden jakeluun erikoistunut tytäryhtiö Kebelco. Leipurinin tavoitteena on laajentaa ruoka-aineiden jakelua sen muihin toimintamaihin, ja se tarjoaa yritykselle selkeän kasvumahdollisuuden.

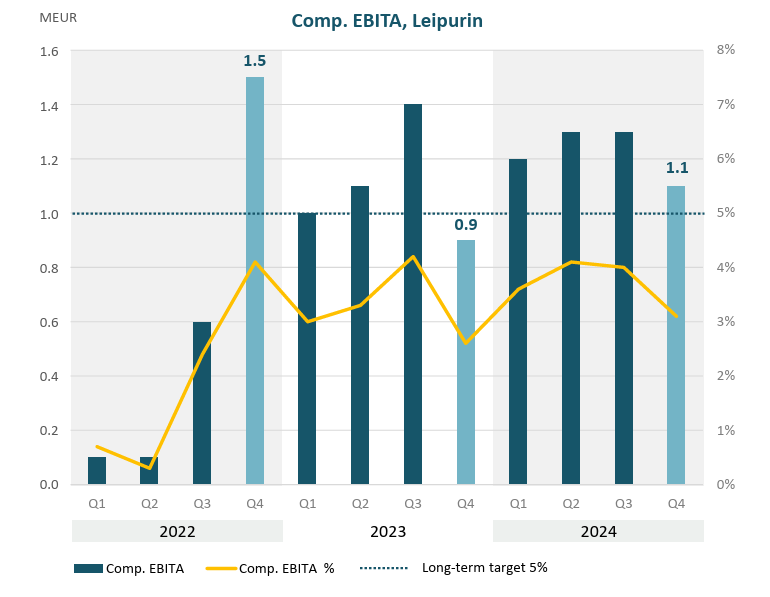

Leipurinin osa Aspon tarinassa on kannattavuuskäänne. Päättyneellä tilikaudella EBITA-marginaali nousi 3,3 prosentista 3,7 prosenttiin. Viimeisellä vuosineljänneksellä parannus oli 0,5 prosenttiyksikköä. Vuonna 2024 Leipurin haasteena oli myös liikevaihto, joka laski 2,2 prosenttia. Suomessa, jossa Leipurin ei tehnyt yritysostoja, myynti laski yhdeksän prosenttia.

Leipurin liiketuloksen kehitys. (Lähde: Aspo)

Tuotto on tullut osingosta tähän saakka

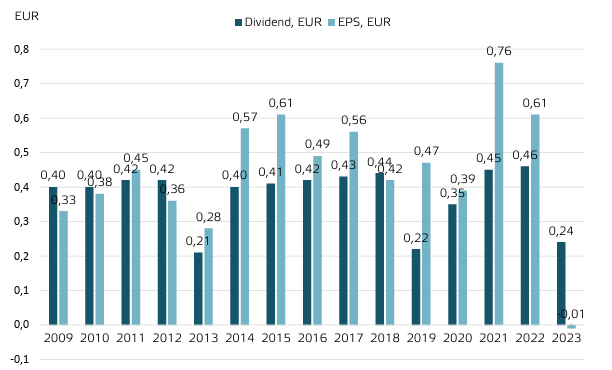

Viimeisen kymmenen vuoden aikana Aspon osakkeen tuotto on nojannut osinkoon. Kasvuhaaveiden takia yhtiö muutti osinkopolitiikkaansa. Aspon uutena osinkopolitiikkana on jakaa puolet nettotuloksesta osinkona. Aspo aikoo allokoida aiempaa enemmän pääomaa kasvuinvestointeihin.

Tänä vuonna Aspo jakaa osinkoa 19 senttiä kahdessa erässä, joista ensimmäinen irtoaa 28. huhtikuuta. Analyytikot ennustivat 21 sentin osinkoa. Viime vuonna osinko oli 24 senttiä, kun Aspo jätti maksamatta aiempina vuosina nähdyn toisen erän osingosta. Osakekohtainen tulos oli 14 senttiä, mutta jatkuvien toimintojen vertailukelpoinen tulos oli 39 senttiä. Kirjoitushetken osakekurssilla (5,1 €) osinkotuotoksi muodostuu 3,7 prosenttia.

Yritysostoista huolimatta Aspon tase on kohtuullisessa kunnossa. Sen nettovelka on 3,2-kertainen suhteessa käyttökatteeseen. Nettovelkaa yhtiöllä on 188 miljoonaa euroa, korkeimmillaan sitten vuoden 2022 mutta ei kuitenkaan huomattavasti historiallista tasoa korkeammalla. Merkittävä määrä velkoja erääntyy tänä ja ensi vuonna, mikä voi johtaa korkokulujen kasvuun. Yhtiön rahoituskulut kasvoivat selkeästi vuonna 2024. Aspolla on lisäksi 30 miljoonaa euroa hybridilainaa.

Aspon osinko ja osakekohtainen tulos 2009-2023. (Lähde: Aspo)

Analyytikotkin arvailevat arvostusta

Aspon kohdemarkkinat ovat heikot ja Aspon osakekurssi on sen mukaisella tasolla. Kysyntäympäristön parantumiselle ei ole selkeitä merkkejä näkyvissä, joten sijoittajalta vaaditaan kärsivällisyyttä. Analyytikoista sekä Evli että Inderes näkevät Aspon tuloksen pohjanneen, eikä tuloskasvu vaadi markkinoilta vetoa.

Osakkeen arvostuskertoimet laskettuna oikaistujen lukujen perusteella. (Lähde: Nordea)

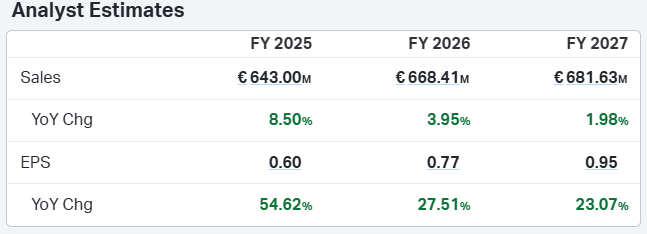

Analyytikot odottavat Aspolta reipasta tuloskasvua. Ensi vuonna osakekohtaisen tuloksen odotetaan yltävän 0,77 euroon. Kympin P/E-luvulla kurssi yltäisi tuolloin 7,7 euroon. Nordea ja Inderes odottavat keskimäärin 41 miljoonan liiketulosta vuonna 2026. Tämän päivän 378 miljoonan yritysarvolla EV/EBITA-kertoimeksi tulee 9,2. Kun Aspon ohjeistushaarukan keskiväli on 40 miljoonan euron liikevoitto jo tälle vuodelle, lienee Aspolla mahdolllisuus yltää analyytikoiden odotuksiin.

Analyytikkojen odotukset Aspon liikevaihdon ja osakekohtaisen tuloksen kehitykselle. (Lähde: Koyfin)

Analyytikkojen on ollut vaikea päättää mitä osakkeen pitäisi maksaa. Kolmannen vuosineljänneksen jälkeen Inderes asetti osakkeelle lisää-suosituksen ja 6,2 euron tavoitehinnan. Edeltävä suositus oli vähennä 6,5 euron tavoitehinnalla. Evli laski tavoitehinnan seitsemästä eurosta kuuteen euroon ja säilytti osta-suosituksen.Vuosituloksen jälkeen Inderes laski tavoitehinnan kuuteen euroon. Evli piti tavoitehinnan ennallaan.

Analyytikot odottavat Aspon liikevaihdon yltävän tänä vuonna noin 643 miljoonaan euroon. Aspon EV/S-kerroin on 0,6. Historiallisesti se on tyypillisesti arvostettu keskimäärin kertoimella 0,7. Puolenkymmentä pörssilistattua kemiantukkua treidaa keskimäärin EV/S-kertoimella 1,4 ja ESL Shippingin verrokin, Algoma Centralin, EV/S-kerroin on niin ikään 1,4. Mikäli Aspoon sovellettaisiin sen historiallista 0,7:n kerrointa, osakekurssi olisi noin yhdeksän euroa.

Suurempaa kurssipomppua odottavan on uskottava useampaan asiaan. Vaikka ESL:n kapasiteetti kasvaa, pohjoismaisen teollisuuden tulee saada tilauksia, jotta tavaraa liikkuu. Telko on myös riippuvainen teollisesta tuotannosta. Kauppasota voi olla myrkkyä molemmille. Leipurinin kannalta erityisesti kuluttajien ostovoimalla on merkitystä. Sen luvuissa näkyy kulutuskysynnän heikkous.

Integrointikustannusten väistyminen, mahdolliset synergiat ja tilapäisten vastatuulten poistuminen auttavat yhtiötä tuloksen teossa. Laivahankinnat sekä yritysostojen tuoman liikevaihdon ja liikevoiton kasvu ovat niin ikään tärkeitä apureita. Näin ollen, nykyhinnalla kysyntäympäristön elpyminen tulee sijoittajalle melko suurella todennäköisyydellä kaupan päälle.

Sijoitusteesin elementtejä

- Muutosten vuoksi Aspo on aiempaakin sekavampi kokonaisuus sijoittajalle. Tarvittaneen täysi tilikausi ennen kuin sijoittajat hahmottavat sen arvoa paremmin.

- Keskipitkällä aikavälillä tuottopotentiaalia parantaa mahdollinen syklin kääntyminen suotuisammaksi.

- Jos oikaistuihin lukuihin on luottaminen, Aspo on arvostettu varsin edullisin kertoimin. Osinko tarjoaa kohtuullisen pohjatuoton.

- Tukkutoiminta on sijoittajan kannalta erityisen houkutteleva. Kasvaessa ja kehittyessä sen arvonluontipotentiaali on nykyistä merkittävämpi.