OsinkoMasiina

Viimeisimmät viestit

Intrum

24.3.2025 - 11:38

Di:ssä oli myös juttu kuukausi takaperin siitä että omistajilta tulee myyntipainetta (yleisesti), ja että myyntejä on tulossa:

https://www.di.se/nyheter/nordic-capital-laddar-for-forsaljningar-det-kommer-bli-fler/

Ikävä kyllä maksumuurin takana.

Lisämiljoonia peesaamalla

17.8.2024 - 17:06

Nämä terveyspostaukset keräävät aina kommenttivyöryt 🙂. Liityn joukkoon.

Omalla kohdalla pikkulapsivuodet olivat myös ajoittain kohtuu rankkoja, ja verottivat niin parisuhdetta kun omaa kuntoa. Nyt kun lapset ovat viimeisillä single-digitseillä on taas aikaa laittaa omaa kroppaa kuntoon. Minulla on myös kertynyt herkuista pieni pelastusrengas vyötäisille + muita yleisiä istumatyön vaivoja.

Itsellä on nyt fokuksessa tuo AP:ssa jo mainittu pyhä kolminaisuus: ravinto, uni ja liikunta. Jos yhdessä lipsuu, vyöryy vaikutus helposti kahteen muuhun ja niiden kunnossa pitäminen vaikeutuu. Mielestäni kun katselee tyyppejä ympärillä jotka ovat virkeitä ja tehokkaita, nämä asiat ovat usein kunnossa. Eli uskon että jos pitää nämä pilarit kunnossa, kaikki muu sujuu myös. Jos nyt ei itsestään, niin ainakin on energiaa korjailla asioita.

Myös alkoholin lähes kokonaan pois jättäminen on helpottanut omaa kuviota, koska se aiheuttaa noidankehän: väsy -> syö enemmän sokeria -> sokeripiikit tekee väsyneeksi -> ei jaksa liikkua -> fyysiset vaivat pahenee -> vituttaa -> juodaan vähä bisseä, jne.

Kyllähän yhteiskunta jonkin verran tukee, esim työkuorman muuttamisessa -> 80%, mutta yrittäjää se ei tietysti hirveästi lämmitä.

Oy Suomi AB

17.8.2024 - 16:44

Lapinmies wrote:

Tämä niin totta. Tässä ei oo nyt vissiin mietitty sitä, että parempi kai se on jos varallisuutta jää jaettavaksi ja useita ostotapahtumia sen sijaan, että viedään kerralla tuhkatkin pesästä. Suomi on muutenkin PPP (purchasing power parity) sijalla 18 List of European countries by average wage - Wikipedia. Se että viedään kerralla kaikki on hetkellinen apu, vaan mistä otetaan sen jälkeen?

PPP listan kärkimaassa, Sveitsissä, käytössä on jo omaisuuteen perustuvat maksut vanhainkodeissa. En tiedä detaljeja mutta käsitys on että niin kauan kun omaisuutta löytyy, se lypsetään kuiviin, sen jälkeen hoito on ilmaista. Ei sinänsä että maiden taloudet olisivat muuten vertailukelpoisia..

Tuo hesarin kolumni oli mielenkiintoinen: mitä tapahtuu jos Suomen luottoluokitusta lasketaan? Pörssi sakkaa entisestään kun ulkomaalaiset sijoittajat kaikkoavat? Entistä vaikeampaa saada valtionvelkaa taitettua jos uudet lainaehdot heikkenevät?

Intrum

19.7.2024 - 13:22

Kyllähän tässä on nyt hyvä vire päällä, vaikka oma possa on vieläkin miinuksella. Analyysitalojen tavoitehinnat nousee, ja Ålandsbanken uskoo potentiaaliseen multibaggeriin jos uudellenstrukturointi onnistuu:

Inkassobolaget Intrum rapporterade under torsdagen siffror. I en kommentar uppdaterar Ålandsbanken sin uppfattning om bolaget, som beskrivs ta ännu ett steg i rätt riktning.

I sin rapport för det andra kvartalet uppvisade Intrum ett ebitda-resultat om 3 053 miljoner kronor, marginellt högre än vad Ålandsbanken hade räknat med. Justerat rörelseresultatet kom däremot in på 1 254 miljoner kronor, vilket var något lägre än bankens estimat och förklaras av temporära effekter i sydeuropeiska samriskbolag som bedöms återhämtas i kommande kvartal.

Intrum anses nu ha en positiv underliggande utveckling, med en förbättrande tillväxt i linje med de indikatorer man tidigare har annonserat. Nu menar Ålandsbanken att en viktig komponent för att Intrum ska nå en uthållig god lönsamhet är den kapitallätta struktur som inkassobolaget presenterade tidigare i veckan.

"Vi är långsiktigt positiva till aktien men behåller en neutral syn på aktien på kort sikt. Om omstruktureringen är framgångsrik finns en potential för en flerdubbling av kursen från dagen nivåer."

Sivuhuomautuksena: sharevillen kommentti-osio on välillä saanut huolestumaan osakkeesta. Tuntuu että 9/10 kommenteista on raketinkuvia ja hypetystä. Mutta se taitaa edustaa hyvin sharevillen kommenttien asiasisältöä yleensä.

Intrum

20.6.2024 - 18:21

Indrid Cold wrote:

piilotettu negari, sanoi Bråse. Konsensusennuste koko vuodelle oli 11,2 mrd SEK ja siitä on puhdistettu Cerberus-kauppa

Näinhän se tietysti onkin sry, my bad.

Intrum

20.6.2024 - 17:07

DI:llä Söderfjell ja Bråse haastattelussa:

"Ikipessimisti" Bråse kuulostaa jopa vähän positiiviselta, ja hänen mielestään diili on hyvä osakkeenomistajille. Söderfjell on lisäillyt vuoden aikana pienesti.

Pari poimintaa puheista:

- Järjestelyllä ei varsinaisesti vähennetä velkatakerrointa, vaan potkitaan tölkkiä eteenpäin. (kuten ketjussa on jo mainittukin)

- Pahin rahoituskriisi ratkaistu, ja seuraavaksi operatiiviset tulokset ratkaisevat kehityksen, eli servicing-puolella pitää saada lupauksia lunastettua

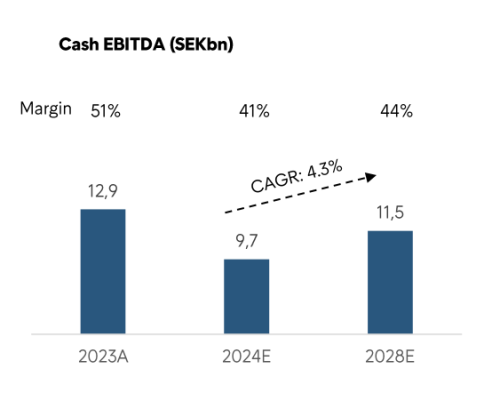

- Kuluvan vuoden Cash EBITDA-lukua 9.7M pidettiin "piilotettuna posarina" raportissa. (alla)

- Portfolio-bisnesmalli on nyt toimiva, koska nyt jää marginaalia kun voidaa investoida hintaan 7.75% - 8.5% ja saada 15% tuottoa pääomalle (Markkinoilta raha olisi ollut kalliimpaa.)

Huvittava vastaus kysymykseen mistä luvatut 10% osakkeista tulevat:

Bråse: "De kommer från den goda emissionsfen" 😂

Intrum

24.4.2024 - 12:24

jayboy wrote:

Sain kuunneltua webcastin kiireiden takia vajanaisesti sieltä ja täältä.

Uusinta löytyy:

Intrum

31.3.2024 - 15:26

Lukaisin luottoluokitusraportit läpi. Nämähän ovat yllättävän mielenkiintoisia: ilmaisia laadukkaita osittaisia yritysanalyysejä.

- Konsulttien palkkaaminen nähtiin lisäävän ”distressed debt restructuring” -riskiä.

- Put on Credit Watch with negative implications. Tämä merkitsee että seuraavan 90 päivän aikana lasketaan ratingia lisää jos ddr:n riskit kasvaa. Ddr: ää ei pidetty ennen konsulttien palkkaamista todennäköisenä.

- ”The recovery rating on the senior notes is unchanged at '4', indicating our expectation of average (30%-50%, rounded estimate: 40%) recovery in the event of a payment default.”

- Edellinen downgrade oli 5. Helmikuuta. Tämä johtui Cerberos myynnistä, joka johti suurempaan leverageen. Tämä vaikeutti pääsyä bondimarkkinoille.

- Konsulttien palkkaaminen voi myös signaloida suurempia haasteita bisneksessä yleensä

- Luottoprofiili on heikentynyt, mutta on muutoksessa. (In Transition)

- Kannattavuus on laskenut

- Poistuu Credit Watchista jos yritys onnistuu perinteisessä uudellenrahoittamisessa.

- Recovery rating RR4 on senior unsecured bonds (= average recovery prospects)

- Intrumin tulovirrat ja lainastruktuuri antaa mahdollisuuden tarkistella järjestelyjä joita ei luokitella DDE:ksi (distressed debt exchange). Tämä esti alemman luokituksen.

- Fitch ei pidä defaulttia tai vastaavaa heidän ”base case”na. (Vaan muita uudelleenjärjestelyjä, heikoimmilla ehdoilla tms)

- Bondimarkkinoille pääsy 2024 ei pidetä todennäköisenä, mutta nykyiset fyrkat kattaa erääntyvät 2024.

- Korkea leverage: 3.5 target toteutus siirtyy 2025 → 2026.

- Heikompi debt coverage: 31% veloista on floating rate.

- Its finance costs/revenues and average cost of funding increased to 18% and 6%, respectively, in 2023 from 12% and 4%, respectively, in 2021.

- Heikentynyt kannattavuus.

- Triggerit luokituksen mahdolliseen nostoon: perinteisen uudelleenrahoituksen onnistuminen + luoton palaaminen markkinoille. (Miten jälkimmäistä mitataan?)

- Triggerinä konsulttien palkkaus ja uudellenrahoitus haasteet.

- Bondien arvostus signaloi lisääntynyttä riskiä bondien omistajille.

- Riski DDE:lle kasvanut, johtaa Intrumin huonoon neuvotteluasemaan rahoitusjärjestelyissä.

- Riskienhallinta ollut huonoa.

- Luokitusta lasketaan edelleen jos bondien omistajat joutuvat ottamaan tappioita.

- Luottoluokitusten nosto

- Bondien arvonnousu(riippuu luokituksista = vähän muna-kana)

- Onnistuneet rahoitusjärjestelyt (ehkä tietoa seuraavan 2-4 vko aikana?)

- Ehkä pieni vaikutus: Q1 tulokset, ja sitä kautta rahaa erääntyvii ja leveragen pienentämiseen.

- Cerberus-diilin loppuunvienti

- Yleisen korkotason lasku?

Intrum

21.3.2024 - 16:26

Konsultin palkkaamisesta ei aiottu tiedottaa alunperin, mutta tiedon vuoto pakotti ilmoittamaan. Kurssin romahtaminen tästä johtuen oli Folkessonin mielestä ylireaktio:

Kredithanteringsbolaget Intrum hade inte för avsikt att berätta för marknaden att man anlitat två rådgivare för att se över kapitalstrukturen. Det uppger finanschefen Emil Folkesson till Dagens industri.

Beslutet kom först efter förfrågningar från Bloomberg.

"Det var på väg att läcka ut, vi hade informationen om att två journalister var på väg att publicera en artikel", säger han.

Folkesson uppger att han blev överraskad över den stora negativa reaktionen kring beskedet. Aktien föll först över 12 procent på torsdagen, följt av en ytterligare större nedgång på drygt 23 procent på fredagen i samband med att bolagets obligationer straffades hårt på kreditmarknaden.

"Jag hade inte förväntat mig en sådan reaktion. Men jag kanske är naiv", säger han.

Enligt Folkesson var raset en "överreaktion", vilket han uppger sig också ha diskuterat med analytiker om.

Reaktio tähän tiedonantoon taas näyttää olevan +13% 🙂

Edit: CIO ostanut 20k kpl tänään. Ehkä tämä on suurempi draiveri.

Intrum

15.3.2024 - 11:10

Itse olen niin flegmaattinen myymään että istun vielä possan päällä. Yritän tässä pähkäillä mitä uutta uutista on tullut(tai mitä en ymmärrä keississä, mikä on erittäin mahdollista) viime päivinä joka saa näin massiivisen reaktion:

- Ilmoitus palkata pahamainenen konsultti

- DI:n kirjoitus siitä miten osakkeen omistajien osalta tilanne on "game over".

- Espanjan irtisanomiset

- Jotain muuta?

Itse yritykseltä ei mitään mainittavaa negaria ole tullut, mutta ehkä ei myöskään ole vastaavissa tapana?

Hämmentynyt fiilis, ja harmittaa kun ei ole tarpeeksi aikaa perehtyä.