Suomi-sijoittajan sijoituselämä ei ole ollut parin viime vuoden aikana helppoa. Maailman (ja erityisesti Yhdysvaltojen) osakemarkkinoiden nousukiito ei ole tarttunut kotipörssiimme, jonka kehitys on ollut sanalla sanoen surkeaa.

Selityksiä onneksi löytyy: teollisuuteen painottuva toimialarakenne, tekoälybuumista hyötyvien yhtiöiden puuttuminen, indeksituottoja selittävien isoimpien yhtiöiden heikko suoriutuminen ja niin edelleen. Hyvätkään selitykset tuskin ovat tuoneet lohtua, jos maantieteellinen hajautus on jäänyt puolitiehen ja oma salkku on edelleen kaukana ”all time high” -lukemista.

Onneksi se mikä tulee alas, lähtee joskus myös ylös. Eri omaisuusluokkien tai maantieteellisten alueiden tuotoilla on nimittäin taipumus hakeutua kohti keskiarvoa. Mitä pidempään Helsingin pörssi matelee, sitä voimakkaammin se tulee todennäköisesti myös nousemaan, kun makroympäristö, yhtiöiden tulokset ja sijoittajasentimentti joskus paranevat. Yhtiöissä itsessään ei ole mielestäni tapahtunut mitään fundamentaalista muutosta, mikä johtaisi pysyvästi matalampaan arvostukseen kuin mihin historiallisesti olemme saaneet tottua.

Olenkin edelleen hyvin luottavainen myös suomalaisosakkeiden suhteen. Oman salkkuni osakepainosta (suorat osakkeet ja rahastot) noin 40 %, ja suorista osakesijoituksista valtaosa, on sijoitettuna suomalaisiin yhtiöihin. En ole luopunut niistä yhdestäkään vain siksi, että Helsingin pörssillä sattuu juuri nyt menemään vähän huonommin. Pikemminkin päinvastoin, nyt on mielestäni keskimääräistä parempi aika sijoittaa suomalaisosakkeisiin.

Helsingin pörssin arvostus syksyllä 2024

Jotta ajatukseni ei jäisi vain pehmeäksi puheeksi, tarkastellaan pörssimme arvostusta seuraavaksi muutamien eri tunnuslukujen kautta. Kuten kirjoituksiani pidempään seuranneet hyvin tietävät, olen analysoinut Helsingin pörssin yleistä arvostusta vuoden 2009 finanssikriisistä lähtien alla olevan kuvan avulla (edellisen kerran julkisesti keväällä 2022).

Kuva 1. Helsingin pörssin tuottoindeksin (OMXHGI) kehitys ja indeksin neutraali arvostustaso (fair value) 2.1.2009 – 19.8.2024.

Kuvassa 1 indeksin kehityksen rinnalle on piirretty malliini perustuva indeksin ”oikeaa arvoa” (fair value) kuvaava käyrä. Mallissa indeksin ”oikea arvo” on indeksin normaalin P/E-luvun ja indeksin yhtiöiden normalisoitujen tulosten funktio: indeksin fair value = indeksin normaali P/E x yhtiöiden normalisoitu nettotulos. Euromääräinen arvo on skaalattu vertailukelpoiseksi indeksin pisteluvun kanssa (jos indeksin arvonmäärityksen tekniset yksityiskohdat ja käyttämäni taustaoletukset kiinnostavat, kannattaa tutustua vanhoihin kirjoituksiini, ks. esim. tämä).

Vaikka kuva on varsin yksinkertainen, se on toiminut hyvin. Osakkeita on kannattanut ostaa, kun sininen käyrä (indeksi) on pysytellyt oranssin käyrän (neutraali arvostustaso) alapuolella. Näinä ajankohtina osakkeet ovat olleet yleisesti ”aliarvostettuja” ja sijoittajan odotettavissa oleva tuotto on ylittänyt pörssin keskimääräisen noin 9 % nimellistuoton. Mallin mukaan parhaat ostopaikat ovat viimeisen 15 vuoden aikana osuneet finanssikriisiin vuonna 2009, euromaiden velkakriisiin vuosina 2012–2013 ja koronakriisiin keväällä 2020. Kuva osoittaa hyvin myös sen, kuinka jättimäiseen kuplaan suomalaisosakkeet nousivat koronakriisin jälkeen (eli taas kerran: mitä jyrkempi lasku, sitä nopeampi nousu!)

Malli on toiminut myös oman salkkuni kohdalla. Olen panostanut osakkeisiin aina vaikeina aikoina, kun ne ovat olleet edullisia (hyödyntäen niin sanottuja osto-ohjelmia laskeviin kursseihin). Kun katson näinä aikoina tekemieni sijoitusten (niin suorien kuin indeksisijoitusten) annualisoituja tuottoja, ne ovat selvästi keskimääräistä (9 %) parempia. Toisin kuin yllättävän moni tuntuu ajattelevan, ”ylituottoon” on siis ollut mahdollisuus yltää myös indekseillä (ilman osakepoimintaa), kunhan oma pääkoppa on kestänyt lisäsijoitusten tekemisen (ja jopa panosten kasvattamisen) kurssien jatkuvasti laskiessa. Olenkin aina sanonut, että sijoittaminen on ennen kaikkea psykologinen peli. Voittajia ovat lopulta ne, joiden mentaalipuoli on vahvin.

Huomionarvoista on, että tämän tyyppinen hyvin yksinkertainen P/E-lukuun perustuva arvonmääritys on osoittanut osakkeiden houkuttelevuuden reaaliaikaisesti. Mallin hyödyntäminen ei ole edellyttänyt tulevan kurssikehityksen ennustamista. Valitettavasti juuri nyt sijoittamista harkitseva ei pääse enää käsiksi menneisiin tuottoihin. Siksi kannattaakin kiinnittää historian sijaan huomiota nykyhetkeen. Kuten kuvasta huomataan, indeksi on pysytellyt kesästä 2023 alkaen lähestulkoon yhtäjaksoisesti neutraalin arvostustasonsa alapuolella. Vaikka tämän hetken hintatasolta on vielä matkaa koronakriisin aikaiseen ”aliarvostukseen”, nyt ei näyttäisi olevan lainkaan hullumpi aika sijoittaa Helsingin pörssiin.

Normaaliin P/E-lukuun ja normalisoituihin tuloksiin perustuvan analyysin (kuva 1) ohella myös muun tyyppiset tunnuslukuvertailut kertovat Helsingin pörssin houkuttelevuudesta. Seurannassani olevien suomalaisyhtiöiden (noin 150 yhtiötä) vuoden 2023 tuloksilla laskettu mediaani-P/E on tätä kirjoittaessa (19.8.2024) tasan 13. Pitkällä aikavälillä pörssin keskimääräinen P/E on ollut noin 15-16 eli nykyinen arvostus on 13-19 % alle keskiarvon.

Toinen yleisesti käytetty arvostuskerroin, P/B-luku, välittää samaa viestiä. Seurannassani olevien suomalaisyhtiöiden mediaani-P/B on tätä kirjoittaessa 1,5, kun pitkän aikavälin keskiarvo on noin 1,8-2,0. Tällä mittarilla ”aliarvostus” on 17-25 %. Koronakriisin pohjakurssien aikoihin mediaaniyhtiön P/B-luku oli noin 1,3. Noille tasoille on siis vielä matkaa, mutta kovin kaukana ei kuitenkaan olla.

Sijoittajat luonnollisesti toivovat pörssien nousevan (pitkällä aikavälillä), sillä tavanomainen osinkotuotto ei yksissään ylitä sijoittajien tuottovaatimusta. Tuottoa haetaan siis myös arvonnousun kautta. Mutta entä jos Helsingin pörssi ei enää koskaan nousisi, kuten osa sijoittajista tuntuu ihan tosissaan pelkäävän? Todellisuudessa sekään ei olisi niin kauheaa kuin moni ajattelee. Jos/kun pörssiyhtiöiden liiketoiminta on jatkossakin keskimäärin kannattavaa ja tulokset kasvavat (edes bkt:n tahdissa), mutta kurssit jäisivät nykytasolle, osinkotuotot (=osinko/kurssi) kohoaisivat vuosi vuodelta. Tällöin osingot voisi uudelleensijoittaa jatkuvasti paremmalla tuotto-odotuksella (joka alkaisi lähestyä ääretöntä). Sijoittajalle euro on aina euro, eikä sillä ole merkitystä tuleeko tuotto osinkojen vai arvonnousun kautta. Tavanomainen 4-5 % osinkotuotto ei sijoittajan kokonaistuotoksi riitä (kuten edellä todettu), mutta jos kurssit eivät nousisi, osinko olisi nopeasti 9-10 % luokkaa. Se olisi jo varsin tyydyttävä tuottotaso useimmille sijoittajille.

Entäpä jos pörssiyhtiöidemme kasvukin hyytyisi (ei reaalikasvua, eikä edes hintojen nousun tuomaa kasvua)? Tällainenkaan skenaario ei olisi katastrofi, sillä kasvun puute näkyy jo monen yhtiön hinnassa. Ellei sijoittaja joudu maksamaan kasvusta mitään, sitä ei yhtiöltä tarvita. Kasvun puuttuessa osakkeen nykyinen osinkotuotto heijastelee sijoituksen kokonaistuotto-odotusta. Monien laadukkaidenkin yhtiöiden osinkotuotot lähentelevät jo nyt kaksinumeroisia prosentteja eli tasoa minkä voi ajatella vastaavan sijoittajien keskimääräistä tuottovaadetta.

Sijoitusstrategiani perusprinsiipit ja nykymarkkina

Kuten edellä kuvattu analyysi osoittaa, Helsingin pörssin tuotto-odotus on käyttämieni mittareiden mukaan nyt keskimääräistä parempi (huom! tästä huolimatta toteutuneet tuotot voivat osoittautua keskimääräistä huonommiksi, kun nyt tehtyjä sijoituksia tarkastellaan joskus tulevaisuudessa). Nyt tehdyllä indeksisijoituksellakin on siis mahdollisuus yltää ”ylituottoon”, jos vertailukohtana on pörssin pitkän aikavälin tavanomainen tuotto.

Yksittäisten osakkeiden arvostus voi poiketa pörssin yleisestä arvostuksesta joskus paljonkin. Aktiivinen osakepoimija voi siis löytää kiinnostavia kohteita myös silloin, kun kurssitaso on yleisesti koholla. On kuitenkin selvää, että nykyisen kaltainen markkina tarjoaa tavallista enemmän mahdollisuuksia myös osakepoimijalle. Onnistuneiden (edullisten) osakevalintojen todennäköisyyshän paranee, kun markkina on kokonaisuudessaan alamaissa.

Oma sijoitusstrategiani on jo vuosikausia perustunut niin sanottuun ydin-satelliitti-malliin, jossa noin puolet osakepainosta on indeksoitu globaalisti hajauttaen ja toinen puolisko on suorissa osakepoiminnoissa pääosin Suomesta. Osakepoimintojen puolella pyrin sijoittamaan laadukkaisiin (tai riittävän laadukkaisiin) yhtiöihin aina silloin, kun pörssi tarjoaa niitä ostettavaksi kohtuulliseen tai mieluiten edulliseen hintaan (oppikirjaesimerkkeinä Neste vuosikausia sitten ja nyt taas uudelleen tai Sampo ja Nordea muutama vuosi takaperin; yhtiöistä lisää tuonnempana). Osakepoimintastrategiani on siis jonkinlainen yhdistelmä laatu- ja arvosijoittamista. Ei siis liene yllättävää, että olen löytänyt viime aikoina tavallista enemmän hyviä ostokohteita.

Koska edullinen hinta (suuri turvamarginaali) on yksi tärkeimmistä sijoituskriteereistäni, varsinaiset kasvuyhtiöt (jotka hinnoitellaan usein korkealle) jäävät tyypillisesti tutkani ulkopuolelle. Minulle laatu tarkoittaakin ennen kaikkea korkeaa kannattavuutta (mikä on seuraus kilpailueduista), vähäistä velkaantuneisuutta ja hyvää yritysjohtoa. Kasvua toki tarvitaan, mutta se ei ole minulle itseisarvo. Vierastan startup-tyyppisiä riskisijoituksia ja sijoitan mieluummin jo vakiintuneisiin vahvan markkina-aseman yhtiöihin, jotka kasvavat suunnilleen bkt:n tahdissa tai vähän nopeammin.

Toimialojen suhteen olen kaikkiruokaisempi. Suorat sijoitukseni tosin painottuvat teollisuusyhtiöihin, joiden analysointi on ainakin itselleni teknologiayhtiöitä helpompaa. Joka tapauksessa salkustani löytyy niin syklisiä kuin defensiivisiäkin yhtiöitä. Syklisyys ei ole missään nimessä pahasta. Päinvastoin! Syklisten yhtiöiden kurssit heiluvat huomattavasti niiden todellisia arvoja enemmän, mikä tarjoaa aika ajoin erinomaisia ostopaikkoja (esim. Konecranes ja Wärtsilä viime vuosilta; Konecranesista lisää tuonnempana).

Ydinstrategiani mukaisten poimintojen rinnalla olen sijoittanut silloin tällöin myös käänneyhtiöihin tai erilaisiin erikoistilanteisiin (esim. Nokian Renkaat ja Oriola tällä hetkellä; näistäkin yhtiöistä lisää tuonnempana). Näissäkään tapauksissa ei kuitenkaan ole kyse varsinaisista ”tupakantumpeista”, vaan perusrakenteiltaan kunnossa olevista yhtiöistä, jotka ovat kohdanneet ongelmia, joiden uskon korjaantuvan. Käänneyhtiösijoitukset ovat joka tapauksessa muita sijoituksiani riskipitoisempia. Luonnollisesti tuotto-odotus on myös korkeampi, jos case etenee niin kuin olen suunnitellut. Käänneyhtiösijoituksissa olen kuitenkin varautunut tavallista suurempaan ”hutien” määrään. Riskipitoisuutensa takia käänneyhtiöiden osuus on salkussani melko pieni.

Kuten edellisestäkin voinee päätellä, en ole koskaan pitänyt itseäni älyttömän kovana riskinottajana (tosin joidenkin mielestä ylipäätään sijoittaminen osakkeisiin on hurjan riskipitoista). Pidän erityisen paljon sijoituksista, jotka tuottavat vähän (vuosittain keskimäärin 2-3 %-yksikköä) indeksiä paremmin, mutta hyvin suurella varmuudella. Vanhemmiten olen huomannut tulevani entistäkin varovaisemmaksi. Tämä on tietysti ihan luonnollista, sillä varallisuuden rajahyöty pienenee sen kasvaessa. Tässä vaiheessa on tärkeämpää suojella jo kerrytettyä pääomaa, kuin pyrkiä maksimoimaan sen kasvu suuria riskejä ottamalla. Varsinaisten laatuyhtiöiden ja käännetapausten lisäksi olenkin viime vuosina sijoittanut varhaisempia vuosia enemmän hyvin defensiivisiin ”tuloskoneisiin” (vaikka pidän edelleen myös syklisistä). Näistä osa toki täyttää myös laatuyhtiön tiukat kriteerini, mutta osan rinnastan enemmän korkosijoituksiksi (esim. Elisa, Lassila & Tikanoja, Tietoevry; näistäkin lisää tuonnempana). Oikeista korkosijoituksista poiketen ”korko-osakkeet” pitävät sisällään esimerkiksi rakennejärjestelyjen kautta mahdollisesti realisoituvan arvonnousuoption. Pointtina näissä sijoituksissa on kuitenkin enemmän vakaa ja ennustettava kassavirta kuin kurssinousu.

Riskinottohaluni ja -tarpeeni madaltumisen takia salkustani löytyy nykyisin myös ihan oikeita korkosijoituksia ja olen arvioinut neutraaliksi (oman riskiaversioni mukaiseksi) osake-korko-allokaatiokseni noin 70/30 (neutraali osakepaino = markkinoiden normaali riskipreemio / sijoittajan oma riskipreemiovaatimus = 6 % / 9 % = 67 %). Allokaationi elää jossain määrin sen mukaan, miten pörssin riskipreemio (arvostus) kehittyy. Koska Helsingin pörssin riskipreemio on nyt normaalia korkeampi (koska arvostus on normaalia matalampi), olen pystynyt nostamaan osakepainoani (arvioni riskipreemiosta noin 7 % = 1 / P/E + inflaatio – riskitön korko = 1/13 + 2 % – 3 %). Tuottovaatimukseni ylittäviä kohteita on siis löytynyt tavallista enemmän. Osakepainoni tullee asettumaan nykyarvostustasolla noin 80 %:iin (7 % / 9 % = 78 %). Tämä on tietysti vain suuntaa antava arvio, sillä lopulta yksittäisten osakkeiden arvostus (ei koko markkinan) ratkaisee. Olen edelleen valmis 100 %:n osakepainoon (hetkellisesti), mutta vasta äärimmäisissä olosuhteissa. Tällä tarkoitan esimerkiksi finanssikriisin kaltaista romahdusta, jossa koko markkinan (tai hyvin monien osakkeiden) tuotto-odotus nousisi 12 % tuottovaatimukseni tasolle (vastaa 9 % riskipreemiota, jos riskitön korko on 3 %).

Osakepoiminnat: tuloskoneita, laatua ja käänneyhtiöitä

Tarkastelen mielenkiintoisia yhtiöitä seuraavaksi edellä kuvatun kolmijaon kautta. Ensimmäisen ryhmän muodostavat ”vakaat tuloskoneet”, jotka olen määritellyt seuraavasti: matala riskiprofiili, tasaisen vahva tuloskehitys, hyvä osingonmaksukyky, hidas kasvu (ja matala arvostus, jotta päätyy salkkuuni). Toinen ryhmä on nimeltään ”laadukkaat arvonkasvattajat” ja siihen kuuluvat yhtiöt olen määritellyt seuraavasti: korkea kannattavuus, kohtuullisen nopea kasvu, vahva tase (ja järkevä arvostus, jotta päätyy salkkuuni). Kolmas ryhmä muodostuu ”potentiaalisista käänneyhtiöistä”, jotka määrittelen seuraavasti: kiinnostava toimiala pidemmällä aikavälillä, liiketoiminnan rakenteet kunnossa, kannattavuus parantumassa (ja hyvin matala arvostus, jotta päätyy salkkuuni). Listaamieni osakkeiden ulkopuolelle jää varmasti useita kriteerit täyttäviä yhtiöitä eli listaukseni ei missään nimessä ole kaikenkattava. Olen valinnut jokaiseen ryhmään 7 yhtiötä, jotka kaikki ovat juuri nyt tarkemmassa seurannassani ja jotka sen myötä tunnen hyvin. On myös hyvä huomata, että osan yhtiöistä voisi ominaisuuksiensa puolesta luokitella useampaankin ryhmään.

Analysoin jokaista ryhmää oman pääoman tuoton (ROE) ja P/B-luvun avulla. ROE (= nettotulos / oma pääoma) on varsin käyttökelpoinen tunnusluku yhtiön laadun mittaamiseen. P/B (= markkina-arvo / oma pääoma) puolestaan kuvaa yhtiön arvostusta. Tunnusluvut yhdistämällä (eli jakamalla ROE:n P/B-luvulla) saamme selville niin sanotun tulostuoton, joka kuvaa sijoituskohteen vuotuista reaalituotto-odotusta. Mitä korkeampi luku on, sitä edullisemmin yhtiö on arvostettu suhteessa sen laatuun. Pelkän P/B:n tarkasteluhan voi johtaa siihen, että salkkuun päätyy paljon heikkolaatuisia yhtiöitä, jotka ovat syystäkin halpoja. Jos taas ostopäätös perustuu vain ROE-lukuun, salkku täyttyy kyllä hyvillä yhtiöillä (joiden liiketoiminta tuottaa), mutta sijoittajalle realisoituvat tuotot voivat jäädä laihoiksi. Ostohintaan kun ei ole kiinnitetty lainkaan huomiota. Kun tulostuottoon lisätään arvioitu pitkän aikavälin inflaatio (esim. 2 %), saadaan selville sijoituksen varsinainen nimellistuotto-odotus, jota sijoittaja voi verrata omaan tuottovaatimukseensa. Olen laskenut oman pääoman tuotot neljän viimeisen vuoden (2020-2023) keskiarvona, sillä se kuvaa yksittäistä vuotta paremmin yhtiöiden ”normaalia” suorituskykyä suhdanteiden yli (poikkeuksena käänneyhtiöt, joiden kohdalla käytän keskipitkän aikavälin ennusteita).

Koska sijoittajaa kiinnostaa luonnollisesti tulevaisuus (ja historiaa käytetään ainoastaan indikoimaan tulevaa kehitystä), olen arvioinut ROE:n kestävyyteen liittyvän riskin kullekin yhtiölle erikseen (matala, neutraali tai korkea riski). Jos pidän riskiä matalana, yhtiö pystyy arvioni mukaan ylläpitämään historiallisen kannattavuutensa myös jatkossa tai jopa hieman parantamaan sitä. Neutraali riski taas tarkoittaa tavanomaista riskiä, joka liiketoimintaan aina liittyy. Tämän riskiluokituksen mukaan yhtiön ROE voi muuttua totutusta, mutta vaihteluväli on suhteellisen pieni. Korkea riski kuvaa papereissani tilannetta, jossa odotan ROE:n putoavan historialliselta tasoltaan. Ihanteellisimmassa tilanteessa tulostuotto on korkea ja ROE:n kestävyyteen liittyvä riski matala. Toisesta ääripäästä löytyvät yhtiöt, joiden tulostuotto on matala ja ROE:n kestävyyteen liittyvä riski korkea.

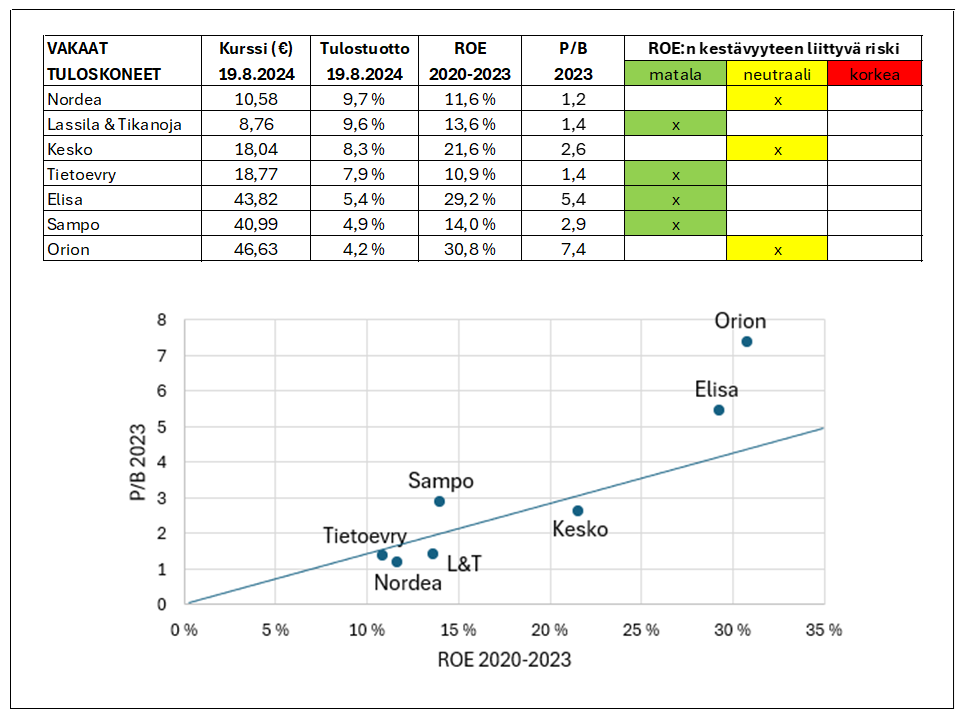

Kuva 2. Helsingin pörssin ”vakaat tuloskoneet” ROE:n ja P/B-luvun mukaan järjestettynä (ROE vuosien 2020-2023 keskiarvo, P/B laskettu osakekursseilla 19.8.2024 ja vuoden 2023 lopun omalla pääomalla). Sininen suora kuvaa pörssin pitkän aikavälin keskimääräistä 7 %:n tulostuottoa.

Kuva 2 tiivistää analyysini vakaista tuloskoneista. ROE:n ja P/B:n suhteella (tulostuotolla) mitattuna Nordea, Lassila & Tikanoja (L&T) ja Kesko näyttävät kiinnostavimmilta kohteilta (asettuvat kuvassa suoran alapuolelle). Nordean tulostuotto on nykyisellä 10,58 euron kurssilla kategorian osakkeista korkein (9,7 %). L&T yltää lähes samalle tasolle (9,6 %, kun kurssi on 8,76 euroa). Pidän Nordean viime vuosien oman pääoman tuottoa kuitenkin hieman korkeampana kuin mihin uskon yhtiön tulevaisuudessa yltävän (korkokatesuhdanne on nyt huipussa). L&T on yksi pörssin absoluuttisesti defensiivisimpiä yhtiöitä ja pidänkin historiallista ROE-tasoa varsin kestävänä. Mahdollisten rakennejärjestelyjen kautta ROE:ssa on jopa hienoista nousuvaraa. Myös Keskon tulostuotto (8,3 %, kun kurssi on 18,04 euroa) ylittää pörssin pitkän aikavälin keskiarvon (noin 7 %) ja tarkastelussa olevan vertailuryhmän normaalitason. Päivittäistavarakaupan toimijana yhtiön tuloskehitys on varsin tasaista. Tästä huolimatta ROE on ollut viime vuosina pienoisessa laskutrendissä. Jos ROE:n tuleva taso on viime vuosina nähtyä matalampi, osakkeen kiinnostavuus laskee selvästi.

Myös listan nelonen, Tietoevry, tarjoaa nykyhinnalla (18,77 euroa) ihan mukiin menevän tulostuoton (7,9 %), vaikka ROE on ollut viime vuosina potentiaaliaan selvästi matalammalla tasolla. Elisan, Sammon ja Orionin tulostuotot jäävät selvästi alle vertailuryhmän ja pörssin keskiarvon, vaikka oman pääoman tuotot ovat erinomaiset (etenkin Elisalla ja Orionilla). Syy heikomman puoleiseen tulostuottoon piilee yksinkertaisesti osakkeiden korkeassa arvostuksessa.

Koska oma tuottovaatimukseni on poikkeuksellisen korkea (nimellisesti 12 %, reaalisesti 10 % vuodessa), vain Nordea ja L&T läpäisevät tiukan seulani. Koska Nordean ROE:n kestävyyteen liittyy enemmän epävarmuutta, L&T on nykyisellä kurssitasollaan ykkösvalintani vakaista tuloskoneista.

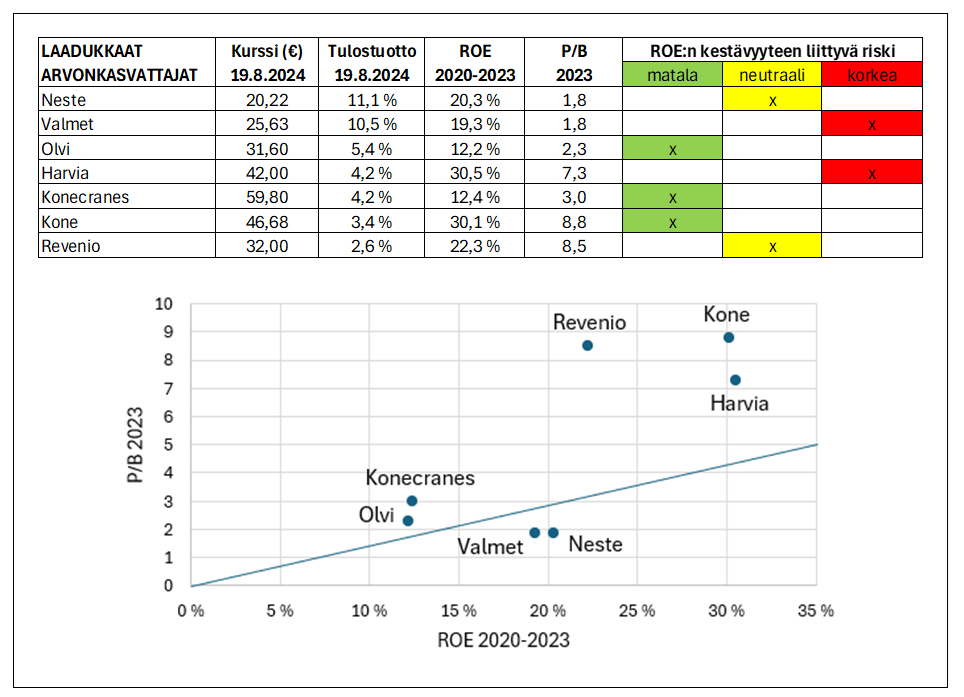

Kuva 3. Helsingin pörssin ”laadukkaat arvonkasvattajat” ROE:n ja P/B-luvun mukaan järjestettynä (ROE vuosien 2020-2023 keskiarvo, P/B laskettu osakekursseilla 19.8.2024 ja vuoden 2023 lopun omalla pääomalla). Sininen suora kuvaa pörssin pitkän aikavälin keskimääräistä 7 %:n tulostuottoa.

Kuva 3 tiivistää analyysini laadukkaista arvonkasvattajista. Neste ja Valmet erottuvat hyvin muista (asettuvat kuvassa selvästi suoran alapuolelle). Nesteen tulostuotto on nykyisellä 20,22 euron kurssilla kategorian osakkeista korkein (11,1 %). Valmet yltää lähelle (10,5 %, kun kurssi on 25,63 euroa), mutta sen ROE:n kestävyyteen liittyy arvioni mukaan suurempi riski. Kummankin yhtiön ROE on ollut viime vuosina laskusuuntainen. Nesteellä se oli viime vuodelta ”enää” 17,1 % (vrt. 20,3 % historiallinen keskiarvo), Valmetilla 14,1 % (vrt. 19,3 % keskiarvo). Analyysiyhtiö Inderes arvioi Nesteen ROE:n asettuvan keskipitkällä aikavälillä (2026-2027 mennessä) noin 16 % tasolle. Itse olen hieman optimistisempi, mutta Inderesin maltillisella ennusteellakin tulostuotto olisi noin 9 %. Tämäkin taso olisi hyvin houkutteleva näin laadukkaalle yhtiölle. Mitä Valmetiin tulee, pidän viime vuoden toteutunutta ROE-tasoa hyvänä estimaattina tulevasta normaalista suorituskyvystä. Sitä käyttämällä yhtiö vaikuttaa edelleen ihan kiinnostavalta laadukkaista arvonkasvattajista koostuvaan verrokkiryhmäänsä nähden.

Laadukkaista laadukkaimmat, Kone ja Revenio, vaikuttavat auttamatta turhan hintavilta, jotta harkitsisin niitä salkkuuni (ts. tulostuotto jää matalaksi korkean arvostuksen takia). Myös Harvia on kallis, etenkin, kun ottaa huomioon, ettei historiallinen ennätyskorkea ROE ole kestävällä pohjalla. Viime vuodelta se oli ”enää” 22,7 % ja tämä vuosi näyttäisi päätyvän suunnilleen samoille tasoille.

Konecranesin ja Olvin kohdalla tilanne on näkemykseni mukaan hieman parempi kuin mitä kuva 3 antaa ymmärtää. Ensiksi mainittu on vihdoin saavuttanut potentiaaliaan vastaavan ja kauan odottamani tulostason. Arvioimallani normaali-ROE:lla (16 %) tulostuotto nousee 5,4 % tasolle (vrt. 4,2 % keskiarvo-ROE:lla laskettuna). Oli miten oli, arvostus on siltikin turhan korkea, enkä ole yhtiöön enää nykyhinnalla sijoittamassa (vaikka pidänkin sitä salkkuni parhaimpiin kuuluvana). Olvin kohdalla historiallinen keskiarvo-ROE paranee selvästi, kun putsaamme pois poikkeuksellisen heikon vuoden 2022 (ROE 2,6 %). Ilman sitä keskiarvo on 15,3 %, mikä kuvaa mielestäni paremmin odotettavissa olevaa tulevaisuutta, ja nostaa tulostuoton lähelle 7 %.

Omalla tuottovaatimuksellani (ja ROE:n kestävyyteen liittyvä riski huomioiden) Neste on selkeä ykkösvalintani laadukkaiden arvonkasvattajien kategoriasta.

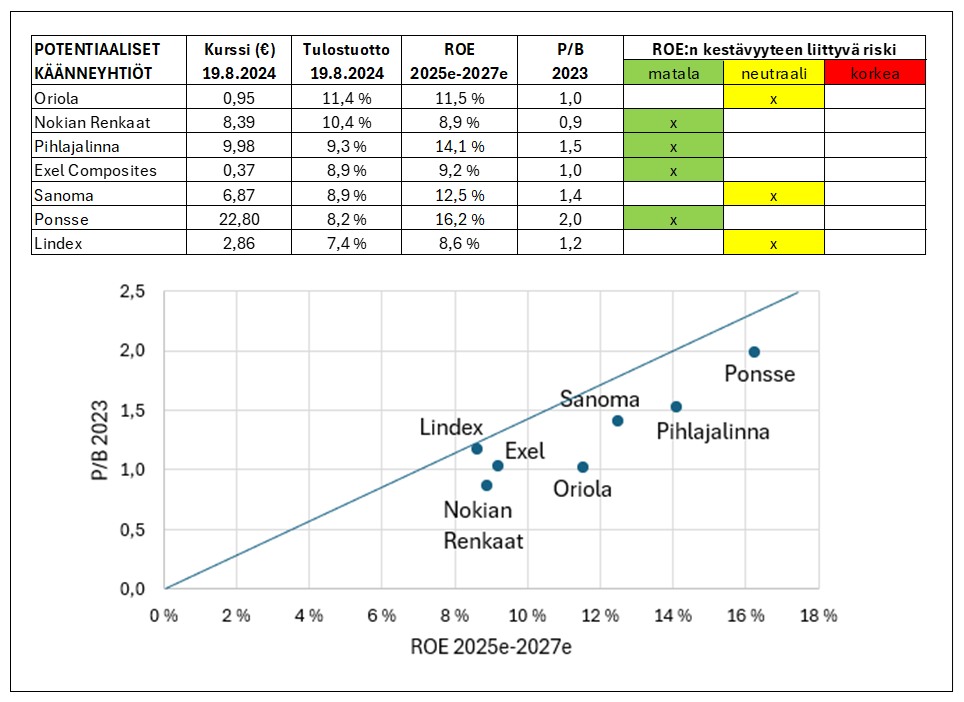

Kuva 4. Helsingin pörssin ”potentiaaliset käänneyhtiöt” ROE:n ja P/B-luvun mukaan järjestettynä (ROE Inderesin vuosien 2025-2027 ennusteiden keskiarvo, P/B laskettu osakekursseilla 19.8.2024 ja vuoden 2023 lopun omalla pääomalla pl. Exel jonka kohdalla käytetty osakeannin huomioivaa Inderesin vuoden 2024 ennustetta). Sininen suora kuvaa pörssin pitkän aikavälin keskimääräistä 7 %:n tulostuottoa.

Kuva 4 tiivistää analyysini potentiaalisista käänneyhtiöistä. Koska kyse on käänneyhtiöistä, joiden nykytulos on määritelmällisesti alle normaalitason, olen laskenut tulostuoton Inderesin ROE-ennusteita (2025-2027) hyödyntäen. Ryhmän yhtiöistä Oriola ja Nokian Renkaat erottuvat selvästi edukseen 11,4 % ja 10,4 % tulostuotoillaan. Oriola on yrittänyt käännettään jo pitkään ilman tulosta. Sen ROE-ennusteeseen liittyykin mielestäni enemmän riskiä, joten pidän Nokian Renkaita tämän hetken kiinnostavimpana käänneyhtiönä. Toisekseen lähivuosien ennusteiden keskiarvo ei mielestäni anna täysin oikeaa kuvaa Renkaiden potentiaalista. Pidän vähintään 12 %:n ROE-tasoa melko todennäköisenä, kunhan uusi tehdas saadaan täysimittaisesti käyttöön. Tällä oletuksella tulostuotto kohoaa peräti 14 %:iin. Korkean tulostuoton mahdollista realisoitumista joutuu tässä tapauksessa tietysti odottamaan tavanomaista pidempään, joten sen on syytäkin olla korkea. Tosin myös Oriolan pidemmän aikavälin potentiaali on lähivuosien ennusteiden keskiarvoa suurempi. Mutta kuten todettu, pidän Renkaita ”varmempana” tapauksena, mikä viime kädessä kallistaa vaakakupin sen puolelle.

Myös Exelin, Sanoman, Ponssen ja Lindexin tulostuotot ylittävät pörssin keskiarvon. Tämä on luontevaa, sillä käänteeseen liittyy epävarmuutta. Jos ennusteet eivät toteudu, tulostuotot jäävät kaikilla kategorian yhtiöillä varsin matalalle tasolle. Poikkeuksena ehkä Pihlajalinna, jonka käänne on tämän vuoden aikana pitkälti jo nähty. Arvostuskin on samalla noussut, mutta tulostuotto on silti edelleen kohtuullisen hyvä. Myös Ponssen tilanne on siinä mielessä muista poikkeava, että sen haasteet ovat suurimmaksi osaksi suhdannevetoisia. Kun suhdanne normalisoituu, ROE:lla on kaikki edellytykset nousta lähivuosien ennusteitakin korkeammalle.

Korostettakoon vielä, että olen arvioinut käänneyhtiöiden ROE:n kestävyyteen liittyvää riskiä nimenomaan keskipitkän aikavälin (vuosien 2025-2027) ennusteisiin peilaten. Koska suurin osa listaamistani yhtiöistä on rakenteellisesti vähintäänkin ok-kunnossa, pidemmän aikavälin potentiaali on mielestäni keskipitkän aikavälin näkymiä parempi. Tämän maksimipotentiaalin saavuttamiseen luonnollisesti liittyy korkea riski, mikä ei nyt tule ilmi kuvan 4 taulukosta. Keskipitkän aikavälin maltillisempien ennusteiden saavuttaminen on huomattavasti todennäköisempää ja siksi monen yhtiön ”ROE-riski” on taulukossa matala.

Osto-ohjelmieni tilannekatsaus

Kuten jo edellä toin esille, viimeinen vuosi on ollut varsin mielenkiintoista aikaa Helsingin pörssiin keskittyvälle osakepoimijalle. Ostettavaa on löytynyt. Kolikolla on tietysti aina kaksi puolta ja markkinan laskiessa myös oman salkkuni Suomi-positio on luonnollisesti ottanut osumaa. Koska olen edelleen osakkeiden netto-ostaja, en ole ollut tästä huolissani. Kun sijoittaa lähtökohtaisesti laadukkaisiin yhtiöihin, joiden arvot pitkällä aikavälillä kasvavat, kurssit kyllä seuraavat taas jossain vaiheessa perässä. Tai ellei näin käy, jään mielelläni nauttimaan kasvavista osinkotuotoista. Toki jälkiviisaana on aina helppo todeta, että joitain osakkeita olisi ”kannattanut” myydä kurssien ollessa vielä huipussaan. Jälkiviisastelu on kuitenkin jälkiviisastelua. Sen sijaan kannattaa katsoa eteenpäin ja miettiä, millä keinoin parantaa tulevia tuottoja. Vain niihin voi enää tässä vaiheessa vaikuttaa.

Koska olen parempi ostamaan kuin myymään, olen jatkanut ostojen tiellä. Kuten analyysini perusteella voi arvata, olen pitkän pohdinnan jälkeen ostanut uutena yhtiönä salkkuuni Lassila & Tikanojaa. Jatkan ostoja tasaiseen tahtiin, jos kurssi pysyttelee alle 9 euron, ja olen valmis nostamaan panoksia kurssilaskun mahdollisesti jatkuessa.

Muilta osin osto-ohjelmat etenevät aiempien suunnitelmien mukaisesti. Nokian Renkaiden rajahintana pidän noin 10 euroa (tuottovaatimukseni mukainen korkein ostohinta). Tulen todennäköisesti ostelemaan osaketta myös tämän tason mahdollisen ylittymisen jälkeen, jos yhtiö jatkaa etenemistään oikeaan suuntaan. Tässä kohtaa isompi turvamarginaali on kuitenkin vielä paikallaan.

Nestettä en ole viime aikoina ostanut enää lisää, jottei osakkeen paino kohoaisi salkussani kohtuuttoman suureksi. Mikäli kurssin alavire jatkuu pidempään, olen valmis jatkamaan ostoja, kunhan salkkuni kokonaistilanne sen taas mahdollistaa. Nesteen kohdalla tuottovaatimukseni huomioiva rajahinta on noin 25 euroa.

En ole unohtanut myöskään Tietoevryä, joka on yksi tuoreimmista salkkuyhtiöistäni. Ensimmäisten ostojen aikaan (keväällä 2022) en olisi millään uskonut, että osakkeeseen pääsee pari vuotta myöhemmin käsiksi lähes 20 % matalammalla hinnalla. Hyvä osoitus taas kerran siitä, että markkina osaa yllättää. Hyvin defensiivinen liiketoiminta ja iso turvamarginaali ostohinnassa eivät yhdessäkään pelastaneet mojovalta kurssilaskulta.

Kauan omistamani Exel toteutti hiljattain pitkään odotetun osakeantinsa, johon luonnollisesti osallistuin. Pidän osaketta nykyisellä 0,37 euron hinnalla suhteellisen edullisena (kuten edellä esitetyt luvut osoittavat), mutten ole suunnitellut sijoittavani lisää ainakaan lähiaikoina. Pörssistä kun löytyy tällä hetkellä kiinnostavampiakin kohteita.

Mainittakoon vielä erikseen Oriola, jota olen seurannut pitkään sormi ostonapilla. Osake olisi arvostuksensa puolesta jo ostettavissa, mutta pidän käänteen toteutumiseen liittyvää riskiä edelleen liian korkeana omaan makuuni. Toimiala on erittäin kiinnostava ja yhtiön perusrakenteiden pitäisi olla kunnossa, mutta tulosta ei vain synny. Josko uudehko johto saisi muutoksen lopulta aikaan. Saattaa tietysti olla, että epäröintini tulee vielä kalliiksi. Aika näyttää.

R.W.

___

Sijoittamisessa monen haasteena on järjestelmällisyyden ja selkeän suunnitelman puute. Kaipaatko sijoitustoimintaasi systemaattisuutta ja oletko valmis viemään sijoitusstrategiasi seuraavalle tasolle? Haluatko saavuttaa taloudellisen turvan ja vapauden sijoittamalla osakkeisiin?

Olen kehittänyt yhdessä talousvalmentaja Nina Nordlundin kanssa osakesijoittamisen valmennusohjelman, Taloudellinen vapaus osakkeilla, joka on suunniteltu vastaamaan juuri tällaisiin tarpeisiin. Jos olet kiinnostunut, haluamme keskustella kanssasi lisää ja selvittää, onko valmennuksemme juuri sinulle sopiva. Valmennusryhmiin voi liittyä useamman kerran vuodessa, joten aloitus voidaan sopia joustavasti aikataulusi ja tarpeidesi mukaan.

Lue lisää Taloudellinen vapaus osakkeilla -valmennuksesta ja ole yhteydessä: www.osakesijoitusvalmennus.com

___

Disclaimer: Sijoitusneuvonta on luvanvaraista toimintaa. Tässä kirjoituksessa esitetyt ajatukset eivät ole sijoitusneuvoja. Kukaan ei voi antaa oikeita neuvoja tuntematta sijoittajan taloudellista tilannetta, sijoitushorisonttia, riskinsietokykyä tai muita hänen sijoitussuunnitelmansa yksityiskohtia. Pelkästään yhden kirjoituksen välityksellä ei ole myöskään mahdollista käsitellä sijoituskohteita sillä tarkkuudella kuin jokaisen sijoittajan tulisi tehdä ennen sijoituspäätöksen tekoa. Esitetyt tuotto-odotukset ovat arvioita, eivät lupauksia tulevasta tuotosta. Sijoittajan saama tuotto määräytyy markkinoiden kehityksen mukaan. Markkinoiden tuleva kehitys on epävarmaa, eikä sitä voi ennustaa tarkasti. Rahoitusvälineiden arvo voi nousta tai laskea. On olemassa riski, ettet saa sijoittamiasi varoja takaisin.